QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

CFA二級量化方法重點分析:線性回歸假設的違反,識別與處理——高頓財經CFA講師 Quine老師給大家講解:

線性回歸分析的有效性依賴于若干假設,這些假設包括:

1)因變量與自變量間存在著線性關系;

2)自變量不是隨機變量,且不存在精確的(完全的)線性關系;

3)給定自變量,誤差項的條件期望為零;

4)誤差項的方差應為常數;

5)誤差項之間應相互獨立;

6)誤差項是正態(tài)分布的。

以上六個假設如果有一個或多個被違反,則線性回歸分析的結果會有問題,最常見的三個問題是異方差性、序列相關與多重共線性。針對以上三個問題,我們需要明確:1)問題的含義是什么?2)它對回歸分析的影響;3)如何識別這些問題?4)如何處理這些問題?下面我們做一個系統(tǒng)的總結。

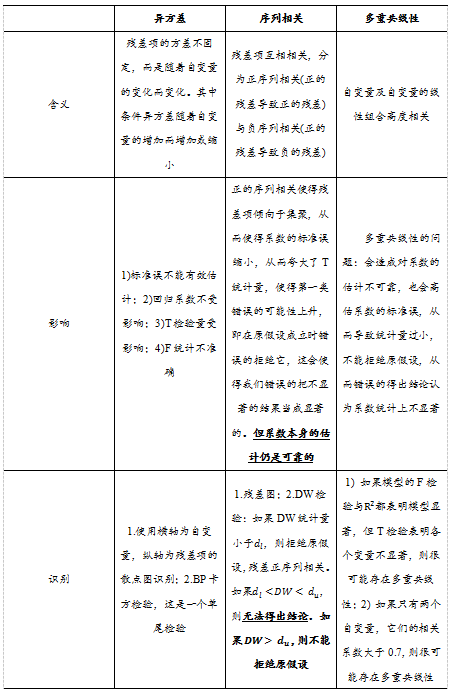

一、異方差性(heteroskedasticity)

含義:誤差項的方差不為常數,而是隨著觀察值的變化而變化,可以分為無條件異方差(unconditional heteroskedasticity)與條件異方差(conditional heteroskedasticity)。無條件異方差指誤差項的方差雖然隨觀察值的變化而變化,但是沒有固定的規(guī)律,這雖然違反了線性回歸的假設,但對回歸分析結果不會有太大的影響。條件異方差則不同,誤差項的方差會隨著觀察值的增大而增大或減小,從而對回歸分析的結果會產生較大的影響。

影響:1)回歸系數的標準誤不能有效的估計;2)回歸系數的估計不受影響;3)回歸系數的T檢驗的結果會受影響,如果標準誤被過大估計,則T統(tǒng)計量會過小,則容易導致錯誤地無法拒絕原假設;如果標準誤被過小估計,則T統(tǒng)計量會過大,則容易導致錯誤地拒絕原假設;4)F檢驗的結果也是不可靠的。

識別:1)在一元回歸中,可以觀察值為橫軸,殘差為縱軸做散點圖進行觀察,如果發(fā)現殘差隨著觀察值的增大或減少有顯著變化,則可能存在異方差;2)更常用的識別方法為Breusch-Pagan檢驗。

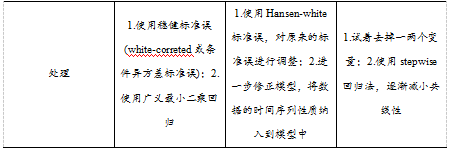

處理:1)使用穩(wěn)健標準誤(robust standard error)重新計算T統(tǒng)計量,根據新的統(tǒng)計值判斷是否拒絕還是無法拒絕原假設;2)使用廣義最小二乘回歸。

下面cfa三級學長整理了一份很完整cfa備考精華資料,在CFA考試前,一份CFA好資料+更早的準備cfa考試,能夠大大提升通過率》》點擊這里免費領取

二、序列相關(serial correlation)

含義:序列相關也稱自相關,是指誤差項之間不是完全相互獨立的,而是存在相關性。序列相關分為兩種,一種得正序列相關,一種是負序列相關。正序列相關中,正的誤差項之后有較大概率仍是一個正的誤差項,在負序列相關中,正的誤差項之后有較大概率是一個負的誤差項。

影響:正的序列相關使得殘差項傾向于集聚,從而使得系數的標準誤縮小,從而夸大了 T統(tǒng)計量,使得第一類錯誤的可能性上升,即在原假設成立時錯誤的拒絕它,這會使得我們錯誤的把不顯著的結果當成顯著的。但系數本身的估計仍是可靠的。

識別:1)在一元回歸中與識別異方差的方法類似,可以觀察值為橫軸,殘差為縱軸做散點圖進行觀察;2)DW 檢驗:如果 DW 統(tǒng)計量小于下臨界值,則拒絕原假設,殘差正序列相關。如果,則無法得出結論。如果DW統(tǒng)計量大于上臨界值,則無法拒絕原假設。

處理:1)使用 Hansen-white標準誤,對原來的標準誤進行調整;2)進一步修正模型,將數據的時間序列性質納入到模型中。

三、多重共線性(multicollinearity)

含義:兩個或更多的自變量,或者自變量的線性組合高度相關。

影響:1)對系數的估計不可靠;2)過高的估計系數的標準誤,從而導致低估T統(tǒng)計量,從而錯誤地無法拒絕原假設,從而錯誤的得出結論認為系數統(tǒng)計上不顯著。

識別:1) 如果模型的F檢驗與都表明模型顯著,但T檢驗表明各個變量不顯著,則很可能存在多重共線性;2) 如果只有兩個自變量,它們的相關系數大于0.7,則很可能存在多重共線性,注意這條經驗規(guī)律只在只有兩個自變量的情況下成立。

處理:1)試著去掉一兩個變量;2)使用逐步回歸法(stepwise regression),逐漸減小多重共線性。

以下表格對比分析了三種違反線性回歸假設情況的含義、影響、識別與處理方法:

文章來源:高頓,更多CFA資訊【請關注微信號:gaoduncfa】禁止轉載,盜版者將追究法律責任!

相關CFA內容推薦閱讀