應(yīng)納稅所得額=工資收入金額-各項社會保險費-起征點

應(yīng)納稅額=應(yīng)納稅所得額x稅率-速算扣除數(shù)

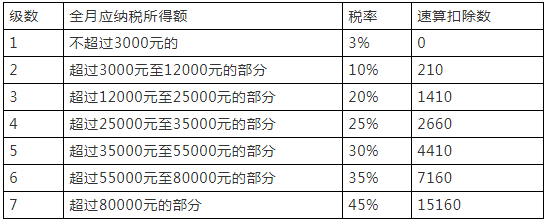

個人所得稅稅率表(工資薪金所得適用)

注意稅率表里有一欄“速算扣除數(shù)”。速算扣除數(shù)是指為解決超額累進稅率分級計算稅額的復(fù)雜技術(shù)問題,而預(yù)先計算出的一個數(shù)據(jù)。

拓展資料:

根據(jù)第十三屆全國人大常委會第五次會議審議通過關(guān)于修改個人所得稅法的決定,自2018年10月1日至2018年12月31日,納稅人的工資、薪金所得,先行以每月收入額減除費用五千元以及專項扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額,依照新的個人所得稅稅率表按月?lián)Q算后計算繳納稅款,并不再扣除附加減除費用;個體工商戶的生產(chǎn)、經(jīng)營所得,對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,先行依照新的個人所得稅稅率表計算繳納稅款。

兩部門《通知》對先行實施5000元“起征點”進行了具體規(guī)定。對納稅人在2018年10月1日(含)后實際取得的工資、薪金所得,減除費用統(tǒng)一按照5000元/月執(zhí)行,并按照新的個人所得稅稅率表計算應(yīng)納稅額。對納稅人在2018年9月30日(含)前實際取得的工資、薪金所得,減除費用按照稅法修改前規(guī)定執(zhí)行。