管理會計的重心在于管理。管理不是被動地適應,而是主動求變。管理會計是會計師們主動地參與到企業(yè)管理中,以會計的數(shù)據(jù)、信息、技術、工具和方法,幫助企業(yè)不斷改進,追求盡善盡美的過程。

傳統(tǒng)的會計師,有一少部分工作已經(jīng)體現(xiàn)了主動管理的特征,比如,貨幣資金理財,納稅籌劃,融資計劃,等等。但是,更多的工作,則停留在被動地適應層面。

1951年,愛因斯坦先生在普林斯頓大學任教。有一次他出題,讓學生考試。考完以后,他的助理跟在他后面走,助理表現(xiàn)得很緊張。助理問:博士,你為什么給這個班的學生出的考題跟去年一樣?哦,我為什么給同一班出同樣的考題,是因為答案變了啊,愛因斯坦回答說。

與此類似,會計師們即使面臨相同的問題,在這個變化的年代,答案也已經(jīng)發(fā)生了變化。

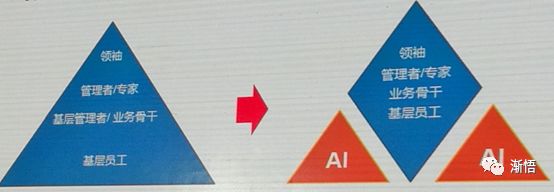

數(shù)年前的會計手工作業(yè),已經(jīng)被信息技術替代;數(shù)年前的成本管理,主要是成本核算,已經(jīng)進化為顧客價值拉動的價值鏈和作業(yè)成本;數(shù)年前會計人員隊伍的金字塔結構,逐漸演變?yōu)榱庑谓Y構……

不變,意味著被淘汰。

會計師們需要主動融入企業(yè)管理,成為企業(yè)的一部分。會計師們需要為企業(yè)管理的四大職能——規(guī)劃,決策,控制和評價——做出應有的貢獻。越來越多的企業(yè)財務部門組織結構,在朝著管理的方向變化。

不管時代如何變化,不管技術如何演進,人類商業(yè)發(fā)展的永動機是對經(jīng)濟績效的不懈追求。

如何定義經(jīng)濟績效及其標準,是會計師們的強項。一個強有力的專業(yè)財務部門,是企業(yè)管理的核心部門。一流的公司離不開一流的財務部門?,F(xiàn)實中,財務部門作為企業(yè)核心部門的含義,往往被異化為老板的心腹,處理各種不便于為外人所知的各種財務收支。而真正的企業(yè)管理的核心部門的含義,是指財務部門從經(jīng)濟績效的角度,心底無私、心胸坦蕩地推動企業(yè)不斷往前發(fā)展。

企業(yè)的經(jīng)濟績效,來自于而且只能來自于外部,即顧客,不管顧客是個人消費者還是企業(yè)客戶。當且僅當企業(yè)能夠滿足外部的需求的時候,企業(yè)才可能擁有顧客。而企業(yè)滿足外部需求的能力,來自于企業(yè)的產(chǎn)品和服務。企業(yè)的產(chǎn)品和服務來自于內(nèi)部的流程。內(nèi)部的流程需要優(yōu)秀的員工來執(zhí)行。因此,會計師們需要厘清企業(yè)經(jīng)濟績效的來源,并提升企業(yè)創(chuàng)造經(jīng)濟績效的能力。

會計師們要從只關注會計數(shù)字,改變?yōu)殛P注數(shù)字的根源;要從主要關注內(nèi)部,改變?yōu)閮?nèi)外兼顧;要從主要關注歷史,改變?yōu)楣芾砦磥?;要從主要關注合規(guī),改變?yōu)楹弦?guī)和創(chuàng)新并重。