好不容易熬過了注會(huì)專業(yè)階段6門課程,看著沉甸甸的課本,真的有種如釋重負(fù)的輕松。接下來面對(duì)cpa綜合階段考試,大家要一鼓作氣。

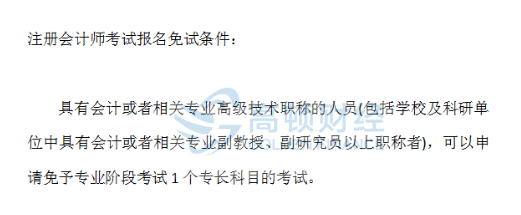

對(duì)于注冊(cè)會(huì)計(jì)師專業(yè)階段考試的考生來說,有很多考生都有自己的“綠色通道”,比如拿到了高級(jí)注冊(cè)會(huì)計(jì)師的考生,或者具有會(huì)計(jì)專業(yè),會(huì)計(jì)相關(guān)專業(yè)的副教授等職稱人員,都可以享受專業(yè)階段免考一個(gè)專長(zhǎng)科目的政策。

對(duì)于綜合階段考試,有沒有免考的福利呢?

很抱歉的說聲對(duì)不起了,對(duì)于注會(huì)綜合階段考試,還真沒有這類的免考條件。但在這里高頓cpa可以和大家一起分享一些“cpa必須要考綜合嗎”,的原因,以及綜合階段各式卷的內(nèi)容。

綜合階段分兩場(chǎng):《職業(yè)能力綜合測(cè)試(試卷一)》,《職業(yè)能力綜合測(cè)試(試卷二)》。

職業(yè)能力綜合測(cè)試(試卷一)

更側(cè)重于站在審計(jì)師的角度,主要考核鑒證業(yè)務(wù),通俗的來講,在進(jìn)場(chǎng)審計(jì)后,審計(jì)師首先應(yīng)結(jié)合行業(yè)景氣度、企業(yè)背景、管理層考核及財(cái)務(wù)數(shù)據(jù)變動(dòng)情況等因素,識(shí)別企業(yè)潛在風(fēng)險(xiǎn)因素,并有針對(duì)性地設(shè)計(jì)風(fēng)險(xiǎn)應(yīng)對(duì)措施,審計(jì)人員在審計(jì)的過程中,需要指出財(cái)稅處理中存在的不妥之處,并及時(shí)通過各種會(huì)計(jì)準(zhǔn)則來說明判斷的理由。

這些看似很難的過程,其實(shí)在審計(jì)人員的日常工作中很常見,所以只要有足夠的實(shí)務(wù)經(jīng)驗(yàn),就沒有太大問題。

職業(yè)能力綜合測(cè)試(試卷二)

卷二則更側(cè)重于站在財(cái)務(wù)總監(jiān)的角度,主要考核管理咨詢、戰(zhàn)略分析,宏觀,微觀的分析企業(yè)面臨的內(nèi)外部環(huán)境。這需要考生把自己放在財(cái)務(wù)總監(jiān)的角度,來思考企業(yè)企業(yè)的戰(zhàn)略和組織結(jié)構(gòu)、內(nèi)部控制制度,外部競(jìng)爭(zhēng)挑戰(zhàn)等。

注會(huì)考試一不要

每一位決心走進(jìn)注冊(cè)會(huì)計(jì)師考場(chǎng)的考生,都是非常優(yōu)秀的。他們的鉆研精神在學(xué)習(xí)中是非常明顯的。

對(duì)于考注冊(cè)會(huì)計(jì)師綜合階段的兩道難題時(shí),還有更重要的事,那就是小心劍走偏鋒,成為了那些愛轉(zhuǎn)牛角尖的考生。雖然大家在備考時(shí)都會(huì)努力的弄懂每一個(gè)考點(diǎn),分析好每一道題。但是真到了考場(chǎng)上,這種鉆研精神就不適合了。任何考試都會(huì)在試卷中設(shè)置幾個(gè)難題,考生很容易陷入進(jìn)去,浪費(fèi)大量寶貴的答題時(shí)間,這種是得不償失的。特別是在做綜合階段考題的時(shí)候,考題非常的少,如果太過于關(guān)注某一個(gè)細(xì)節(jié)知識(shí),就無法全局突破,所以考生們?cè)诳紙?chǎng)時(shí)一定不要過分的“專注”。

為避免這類情況,大家都要保持一顆平常心,在答卷時(shí)不要去想考試后怎樣,把注意力都放在眼前的試題上就ok了。

相關(guān)內(nèi)容推薦:

▎本文為高頓CPA sun原創(chuàng)發(fā)布,轉(zhuǎn)載請(qǐng)務(wù)必注明出處,本網(wǎng)保留追究的權(quán)利。