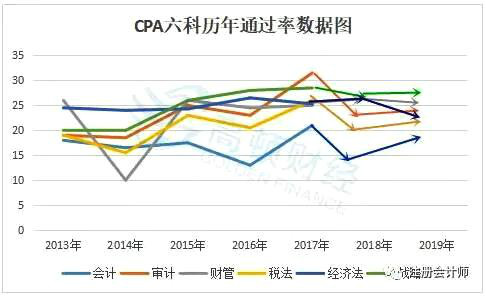

注冊會計師考試難嗎?我們可以通過歷年考試通過率來分析分析。根據(jù)2018年注會考試通過率數(shù)據(jù)來看,專業(yè)階段 單科27.9%,綜合考試通過率83.7%。2013-2018 年,專業(yè)階段考試的出考科次、合格科次逐年增加;除 2014 年,6 個 科目的平均合格率保持在 20%-30%水平,并持續(xù)小幅增長。5 年間,單科合格人數(shù)、專業(yè)階段合格人數(shù)也都保持上升趨 勢。

為何如此高的通過率還有考試哭天看地說CPA考試難呢?

其實注冊會計師考試有多難,難的不是考試內(nèi)容,難的是無法堅持下去。因為注冊會計師考試專業(yè)階段總共有六個 科目,包含會計、審計、經(jīng)濟法、稅法、戰(zhàn)略和財管;另外注冊會計師考試采取成績5年滾動制,也就是要連續(xù)5年之內(nèi) 全部通過6科,才能報考綜合考試,全部通過才能拿到注冊會計師證書。許多注會考生,往往都是堅持了一段時間,選 擇了放棄,這也是為什么注會考試通過率這么高,大家依然覺得它很難的原因。

CPA考試難,那就想想如何攻克它吧,下面高頓CPA小編為大家提供幾個CPA考試搭配攻略。有計劃的學習能夠起到 事半功倍的效果。

CPA考試搭配攻略

兩科聯(lián)報

1.會計+審計

優(yōu)勢:關(guān)聯(lián)度大,放在一起學習可以相互促進,花費的時間要少于單獨學習兩門的時間。這兩門課復習順序是會計 在先,審計在后。

劣勢:兩門課難度高,花費時間長。

適合考生類型:適合毅力比較強,悟性比較高和精力比較旺盛的考生。

不適合考生類型:零基礎(chǔ)的考生,不建議做這種搭配,會有第一年1門不過的風險。

2.會計+稅法

優(yōu)勢:兩科結(jié)合比較緊密,在CPA教材中,企業(yè)所得稅相關(guān)章節(jié)知識點,在兩個科目中都有涉及。從學習難度上, 會計和稅法,是難和易的搭配,所以一起學習,相輔相成有利于備考。

劣勢:會計偏重理解,稅法偏重記憶和計算,所以對于某些文科生來說,大量的計算和練習是他們最頭痛的事情。

適合考生類型:有一定的會計基礎(chǔ),備考時間充裕的考生。

不適合考生類型:沒有時間大量做練習的文科生。

3.經(jīng)濟法+稅法

優(yōu)勢:經(jīng)濟法和稅法兩者雖同屬于法律范疇,相比其他科目,這兩個科目在CPA考試中屬于比較容易的科目。從學 習方法上,經(jīng)濟法更偏重記憶,而稅法記憶和計算都比較重要,兩者結(jié)合學習也可以使用大腦不同的功能。

劣勢:因為科目較為簡單,會使得有些考生對于后面科目的復習,變得浮躁、不踏實,所以考過這兩門的考生,一 定切忌不要自滿,繼續(xù)踏實努力的學習。

適合考生類型:零基礎(chǔ)且第一次考CPA、備考時間較少、自信心不足的考生。

不適合考生類型:不愿意背誦,且注意力不集中的考生。

4.財管+公司戰(zhàn)略

優(yōu)勢:兩科聯(lián)系相當緊密。公司戰(zhàn)略中有財管中的計算,財管的學習有利于促進公司戰(zhàn)略的學習。從學習難度上, 財管和戰(zhàn)略,是難和易的搭配;課程特點上,財管偏重理解和計算,戰(zhàn)略偏重記憶。

劣勢:兩個科目內(nèi)容上會有些重合,但是在內(nèi)容表述上略有不同,所以考生在記憶時,要注意這點。

適合考生類型:零基礎(chǔ)、邏輯思維能力強,時間較為充裕的考生。

不適合考生類型:沒有學習毅力的考生。

三科報考

1.會計、審計和稅法

優(yōu)勢:這個組合中會計和審計、會計和稅法的聯(lián)系都比較緊密。難度組合屬于兩門很難的科目+ 一門較易的科目。 學習特點是理解和記憶的內(nèi)容較多,計算的內(nèi)容中等。

劣勢:難度較大,需要大量做題和理解分析能力。

適合考生類型:比較適合理解記憶能力很強、有一定計算能力、學習時間充足的考生。

不適合考生類型:零基礎(chǔ)且自學能力較差的考生。

2.審計、公司戰(zhàn)略和稅法/經(jīng)濟法

優(yōu)勢:主要考慮審計和公司戰(zhàn)略的聯(lián)系,稅法或經(jīng)濟法主要用來調(diào)節(jié)難度。難度組合屬于一門很難的科目 + 兩門 較易的科目。學習特點是理解的難度中等,記憶的難度很大。

劣勢:記憶的難度很大,要求考生需要花費一定的時間去記憶。

適合考生類型:比較適合記憶能力較強、有一定理解能力的考生,選擇稅法的話需要一定的計算能力。

不適合考生類型:自學能力較差,理解能力較差,計算能力較弱的考生。

3.審計、財管和公司戰(zhàn)略

優(yōu)勢:這個組合是考慮了財管、公司戰(zhàn)略和審計之間的聯(lián)系,三個科目互相促進。難度組合屬于一門很難的科目 + 一門較難的科目 + 一門較易的科目。學習特點是理解和記憶的內(nèi)容都比較多,計算的內(nèi)容中等。

劣勢:理解和記憶的內(nèi)容都比較多,需要花費大量時間進行理解和背誦。

適合考生類型:比較適合理解和記憶能力較強、有一定計算能力的考生。

不適合考生類型:零基礎(chǔ),沒有較強的理解能力和記憶能力、沒有充足時間、自學能力較差的考生。