一、單項(xiàng)選擇題(本題型共12小題,每小題2分,共24分。每小題只有一個(gè)正確答案,請從每小題的備選答案中選出一個(gè)你認(rèn)為正確的答案,用鼠標(biāo)點(diǎn)擊相應(yīng)的選項(xiàng)。)

1、甲公司2×18年將一項(xiàng)產(chǎn)品銷售給乙公司,其賬面價(jià)值為300萬元(未計(jì)提減值準(zhǔn)備),售價(jià)為450萬元;同時(shí)甲公司與乙公司約定,6個(gè)月后,甲公司需按照500萬元的價(jià)格將該批產(chǎn)品回購。甲公司針對該筆交易未確認(rèn)銷售收入,而是將其作為一項(xiàng)融資交易,將收到的450萬元確認(rèn)為金融負(fù)債。假定不存在其他因素影響。甲公司該項(xiàng)會計(jì)處理,所體現(xiàn)的會計(jì)信息質(zhì)量要求是(?。?。

A.可比性

B.謹(jǐn)慎性

C.重要性

D.實(shí)質(zhì)重于形式

2、甲公司2×18年1月1日銷售一批商品,共銷售5萬件;每件售價(jià)100元,每件成本80元。同時(shí),甲公司與客戶簽訂銷售退回條款,約定2×18年3月31日前該商品如出現(xiàn)質(zhì)量問題可以將其退回。甲公司銷售當(dāng)日預(yù)計(jì)該商品退回率為12%;2×18年1月31日甲公司根據(jù)最新情況重新預(yù)計(jì)商品退回率,認(rèn)為退回率應(yīng)調(diào)整為10%。假定不考慮增值稅等因素,甲公司因銷售該批商品2×18年1月應(yīng)確認(rèn)收入的金額為(?。?。

A.500萬元

B.440萬元

C.450萬元

D.10萬元

3、甲公司為上市公司,2×18年1月1日發(fā)生與投資有關(guān)業(yè)務(wù)如下:

?。?)以銀行存款450萬元繼續(xù)取得乙公司30%的股權(quán),對其形成重大影響;原持有乙公司5%的股權(quán),將其作為交易性金融資產(chǎn)核算;增資當(dāng)日,原股權(quán)賬面價(jià)值70萬元(其中初始成本60萬元,已確認(rèn)公允價(jià)值變動收益10萬元),公允價(jià)值為75萬元;當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為1 600萬元。(2)以銀行存款600萬元繼續(xù)取得丙公司50%的股權(quán),對其能夠?qū)嵤┛刂?;原持有丙公?0%的股權(quán),將其作為其他權(quán)益工具投資核算;增資當(dāng)日,原股權(quán)賬面價(jià)值100萬元(其中初始成本80萬元,已確認(rèn)公允價(jià)值變動收益20萬元),公允價(jià)值為120萬元;當(dāng)日丙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為1 500萬元。上述企業(yè)均不存在相同的最終控制方,假定不考慮本年利潤的結(jié)轉(zhuǎn)所有者權(quán)益的影響。下列關(guān)于甲公司2×18年1月1日相關(guān)會計(jì)處理的表述,正確的是(?。?/div>

》》》點(diǎn)擊查看——2019年注冊會計(jì)師《會計(jì)》押題答案及解析!

》》》點(diǎn)擊查看——2019年注冊會計(jì)師《會計(jì)》押題答案及解析!

A.甲公司對乙公司的長期股權(quán)投資初始投資成本應(yīng)確認(rèn)為560萬元

B.甲公司對丙公司的長期股權(quán)投資初始投資成本應(yīng)確認(rèn)為900萬元

C.甲公司因上述交易影響當(dāng)期損益的金額為5萬元

D.甲公司因上述交易影響所有者權(quán)益的金額為20萬元

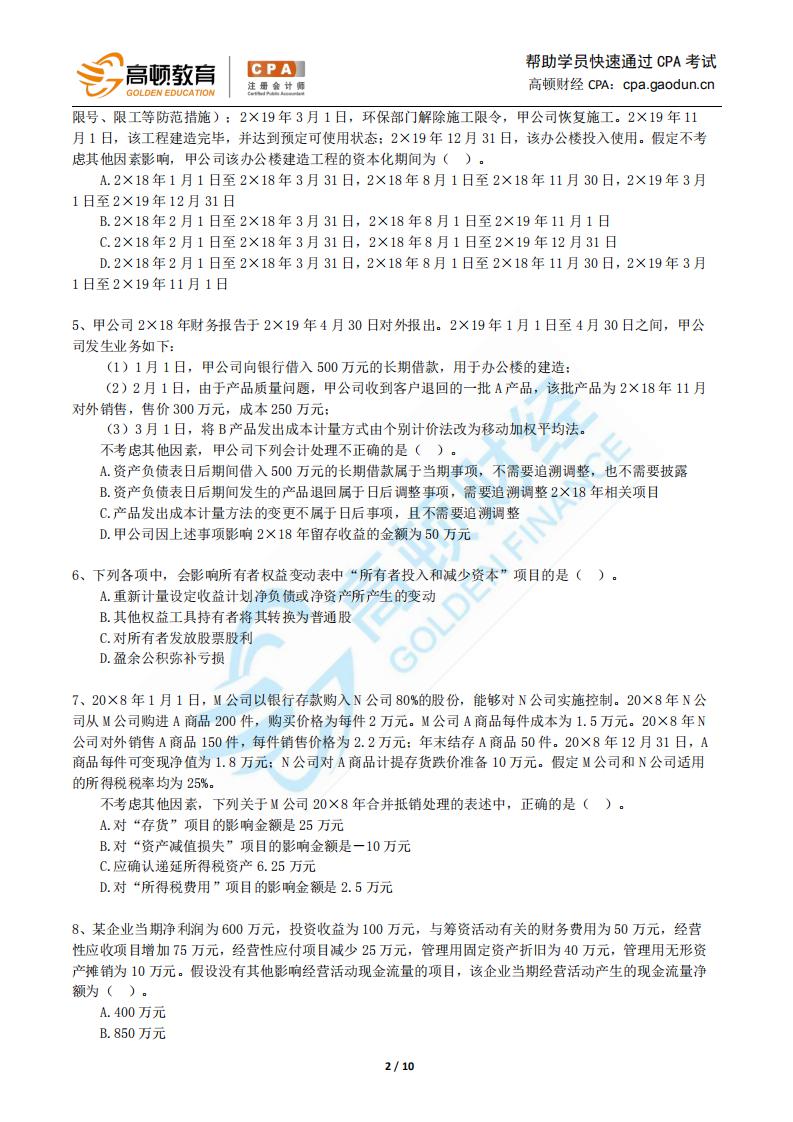

4、甲公司2×18年1月1日開始一項(xiàng)辦公樓建造工程,當(dāng)日取得一筆專門借款500萬元;2月1日開始動工建造,同時(shí)支付工程款50萬元。2×18年4月1日,由于出現(xiàn)安全事故,甲公司被迫停工;2×18年8月1日恢復(fù)施工。2×18年12月1日,由于甲公司所在地霧霾天氣嚴(yán)重,環(huán)保部門通知當(dāng)?shù)亟ㄔ旃こ倘客V故┕ぃ坠舅诘靥幱陟F霾高發(fā)地區(qū),每年冬季環(huán)保部門都會視污染程度通知各部門進(jìn)行

-

關(guān)注公眾號

報(bào)考咨詢 專業(yè)師資

考前資料下載

- 贊188