注冊(cè)會(huì)計(jì)師審計(jì)科目作為專業(yè)階段考試科目之一,和會(huì)計(jì)財(cái)管被考生比喻為“三座大山”,審計(jì)內(nèi)容由于是直譯過來的,所以內(nèi)容比較晦澀難懂,要想學(xué)好審計(jì),首先我們要知道它本身具有什么特點(diǎn),然后正對(duì)性的進(jìn)行準(zhǔn)備,關(guān)于這一問題,下面就讓高頓CPA小編來為你介紹下!

審計(jì)考試題型:

備考審計(jì)要先把會(huì)計(jì)學(xué)好,會(huì)計(jì)是審計(jì)的前提條件,且會(huì)計(jì)和審計(jì)屬于注冊(cè)會(huì)計(jì)師的半壁江山,這兩者的關(guān)系和重要性不言而喻。

審計(jì)的重難點(diǎn)章節(jié)其實(shí)并不多,重點(diǎn)一般是各類審計(jì)程序分析、審計(jì)溝通、審計(jì)報(bào)告上,基本可以算是包括在審計(jì)流程內(nèi)。而且審計(jì)測(cè)試流程、各類交易賬戶審計(jì)、審計(jì)報(bào)告是一定要掌握的重中之重。考生要先把每個(gè)章節(jié)的內(nèi)容和重點(diǎn)循環(huán)記憶理解,學(xué)習(xí)到后面時(shí)要結(jié)合前后知識(shí)點(diǎn)將點(diǎn)連成面來突破,審計(jì)邏輯性較強(qiáng),考生在備考時(shí)要多結(jié)合審計(jì)案例去分析原理。用審計(jì)思想去了解案例背后的學(xué)問點(diǎn)和思緒,再應(yīng)用真題停止穩(wěn)固記憶。

審計(jì)考試特點(diǎn)

1、貼合教材,全面考核

根據(jù)近幾年的考試情況來看,審計(jì)大部分考點(diǎn)單選題和雙選題,還有部分簡(jiǎn)答題考察的都是教材的內(nèi)容,審計(jì)內(nèi)容考察比較廣泛,在備考時(shí)要要扎實(shí)的學(xué)習(xí)基本知識(shí),透徹的理解基礎(chǔ)知識(shí)點(diǎn),不可盲目押題和猜題。

2、重點(diǎn)突出

質(zhì)量控制、審計(jì)意見和報(bào)告等題目是近幾年考試都會(huì)出現(xiàn)的內(nèi)容,一般出現(xiàn)在簡(jiǎn)答題和綜合題上,另外風(fēng)險(xiǎn)評(píng)估和風(fēng)險(xiǎn)應(yīng)對(duì)或是集團(tuán)財(cái)報(bào)審計(jì)等題目也是近幾年綜合題考核的內(nèi)容。

3、理論結(jié)合實(shí)際

在注會(huì)機(jī)考形式下,審計(jì)更注重理論融入具體情景的考察形式,例如綜合題就是從事項(xiàng)背景入手,逐步考察相關(guān)知識(shí)點(diǎn)。

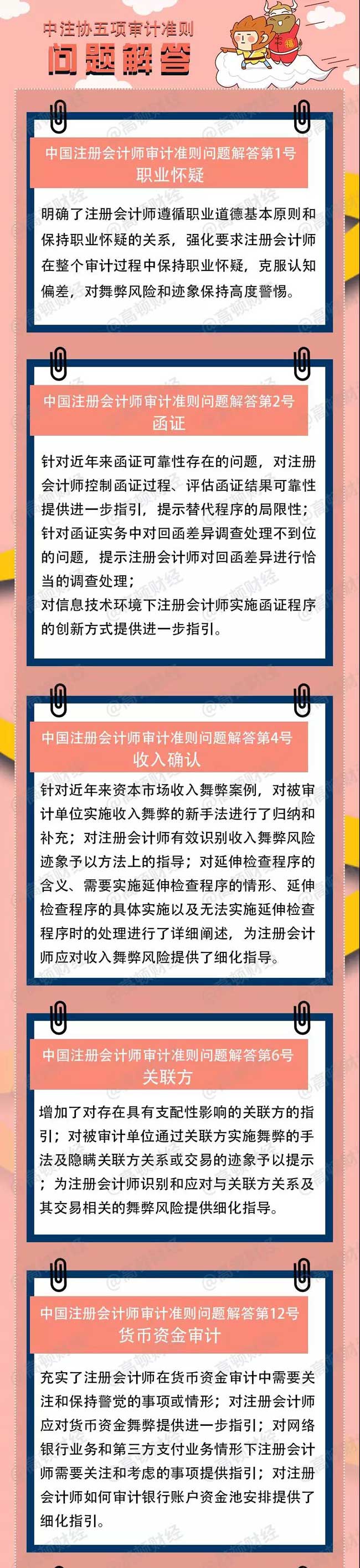

2020年1月8日中注協(xié)發(fā)布發(fā)布了《中注協(xié)修訂五項(xiàng)審計(jì)準(zhǔn)則問題解答》主要是聚焦在《審計(jì)》內(nèi)容上,修訂了五項(xiàng)審計(jì)準(zhǔn)則,我們來具體看下:

今年審計(jì)準(zhǔn)則的變化在很大程度上會(huì)在新教材上有所體現(xiàn),可能考試也會(huì)涉及到,所以考生要注意了!