對(duì)于CPA的會(huì)計(jì)和稅法科目而言,從通過(guò)率的情況來(lái)看,這兩者的難度屬于最大的,但也是單科報(bào)名人數(shù)報(bào)名前二的兩科,可見(jiàn)這兩門科目對(duì)于考生的重要程度還是非常大的,很多人沒(méi)有考過(guò)的原因就是方法上存在很大的問(wèn)題,高頓CPA就帶你來(lái)解析一下。

一、CPA會(huì)計(jì)只需要分成六步

CPA會(huì)計(jì)學(xué)習(xí)順序:

第一部分:會(huì)計(jì)綱領(lǐng)

以下的下圖提示的這幾章都是對(duì)于資產(chǎn)的概念、初始計(jì)量與后續(xù)計(jì)量,組合在一起學(xué)習(xí)會(huì)更加方便,有利于理清會(huì)計(jì)要素的思路。

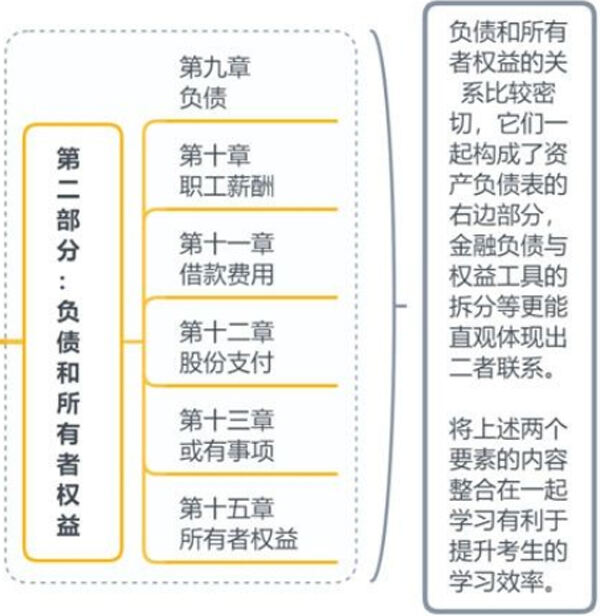

第二部分:負(fù)債和所有者權(quán)益

這兩者的關(guān)系比較密切,同時(shí)呢,這幾章一起構(gòu)成了資產(chǎn)負(fù)債表,這兩要素內(nèi)容整合一起對(duì)于學(xué)習(xí)的效率會(huì)有大的提升。

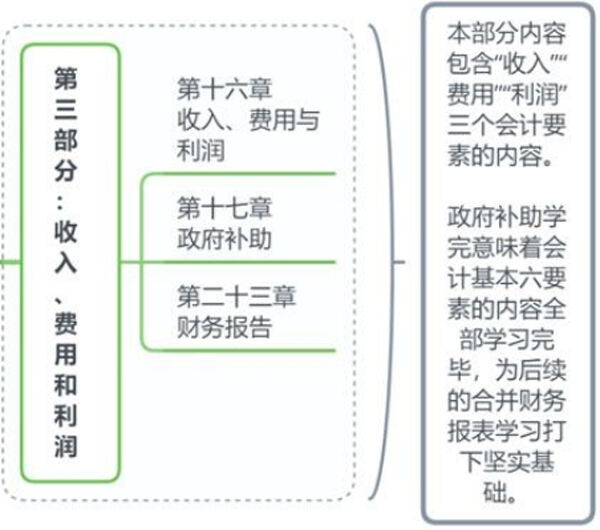

第三部分:收入、費(fèi)用、利潤(rùn)

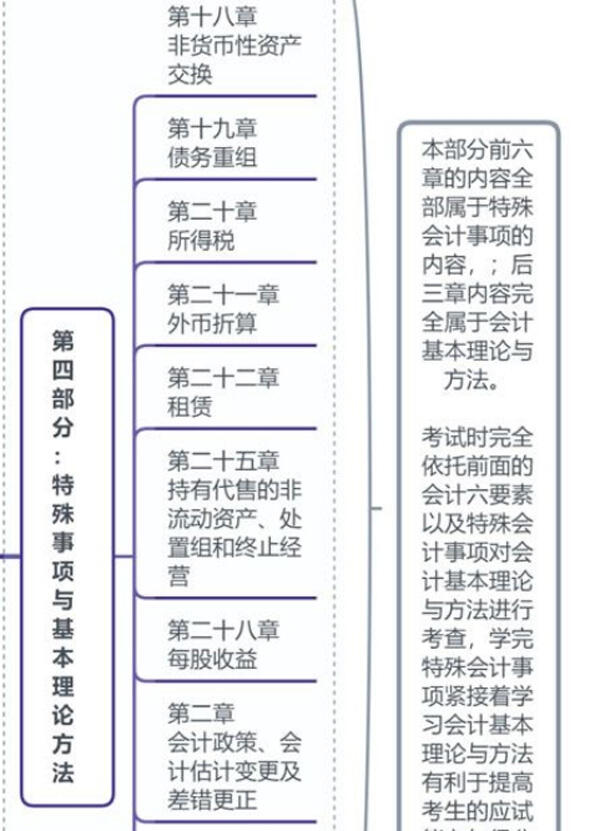

第四部分:特殊事項(xiàng)與基本理論方法

第五部分:合并

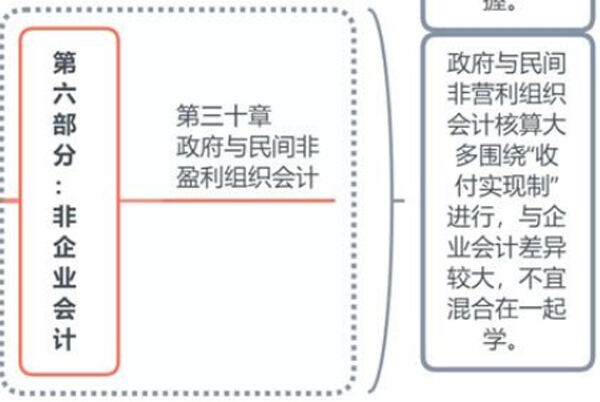

第六部分:非企業(yè)會(huì)計(jì)

二、CPA稅法五步走,不同稅種分類學(xué)

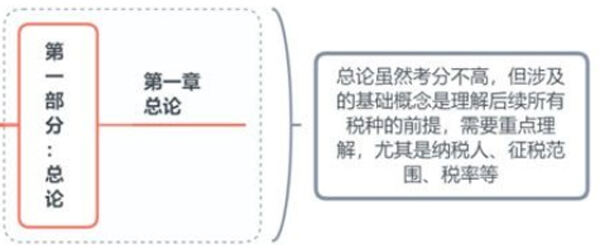

第一部分:總論

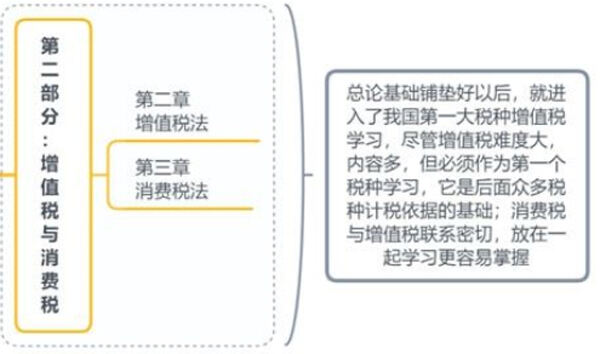

第二部分:增值、消費(fèi)

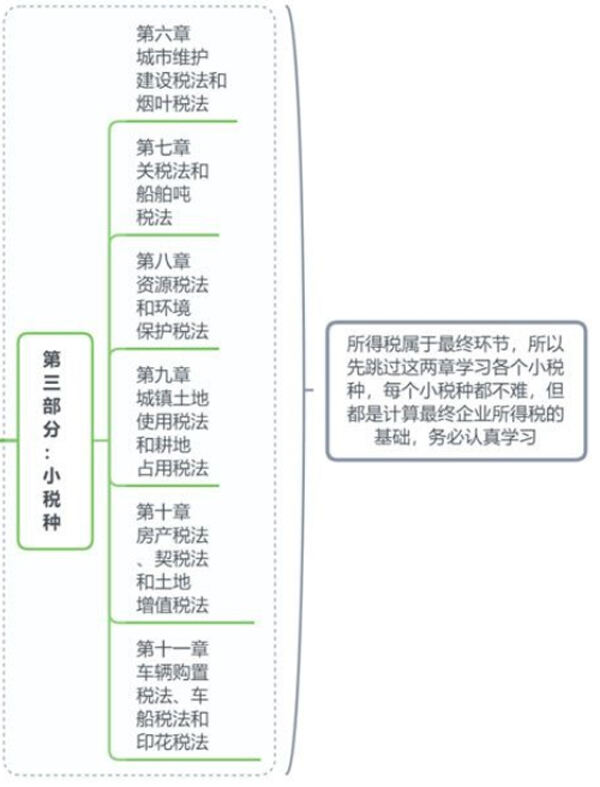

第三部分:小稅種合集

第四部分:所得說(shuō)、國(guó)際稅收

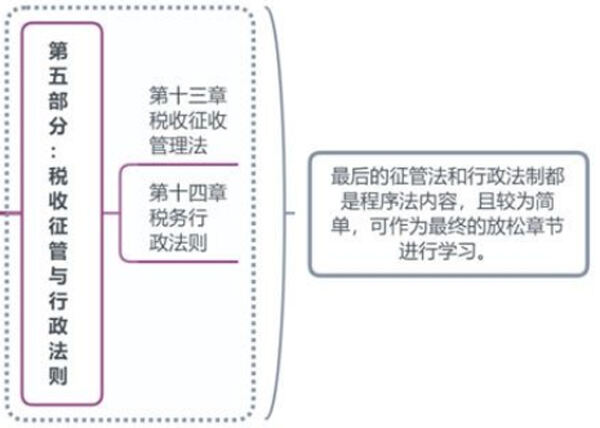

第五部分:稅收征管、行政法則

《稅法》的學(xué)習(xí)順序就不用了多說(shuō)了,以稅種為分隔依據(jù)逐個(gè)學(xué)習(xí),其中,增值稅、消費(fèi)稅、所得稅為大稅種,內(nèi)容復(fù)雜、學(xué)習(xí)時(shí)間長(zhǎng)。在三者之中夾雜其他小稅種,能夠加深理解、勞逸結(jié)合。

丨本文由高頓CPA原創(chuàng)發(fā)布,轉(zhuǎn)載請(qǐng)說(shuō)明來(lái)源!