CPA審計(jì)很多考生都吐槽教材看不懂,內(nèi)容晦澀難懂,其實(shí)只要掌握了學(xué)習(xí)方法,不求高分,60分穩(wěn)過還是可以的!

CPA《審計(jì)》新增考點(diǎn):

第9章 銷售和收款循環(huán)的審計(jì)

(1)“常用的收入確認(rèn)舞弊手段” 和"表明被審計(jì)單位在收入確認(rèn)方面可能存在舞弊風(fēng)險(xiǎn)的跡象”幾乎重新編寫;

(2)“主營業(yè)務(wù)收 入的實(shí)質(zhì)性分析程序建立預(yù)期值”的內(nèi)容重新編寫;

(3)“營業(yè)收入的特別審計(jì)程序” 中除四種特殊情況確認(rèn)收入的內(nèi)容外,其他的內(nèi)容重新編寫。

第10章 采購與付款循環(huán)的審計(jì)

變化較大 ,收入準(zhǔn)則變動,導(dǎo)致這一章節(jié)變動內(nèi)容非常大,考生需要注意。

第13章 對舞弊和法律法規(guī)的考慮

修改了常見舞弊手段的11條表現(xiàn)。

第14章 審計(jì)溝通:有所變化

第15章 注冊會計(jì)師利用他人的工作

修改內(nèi)審工作的具體要求

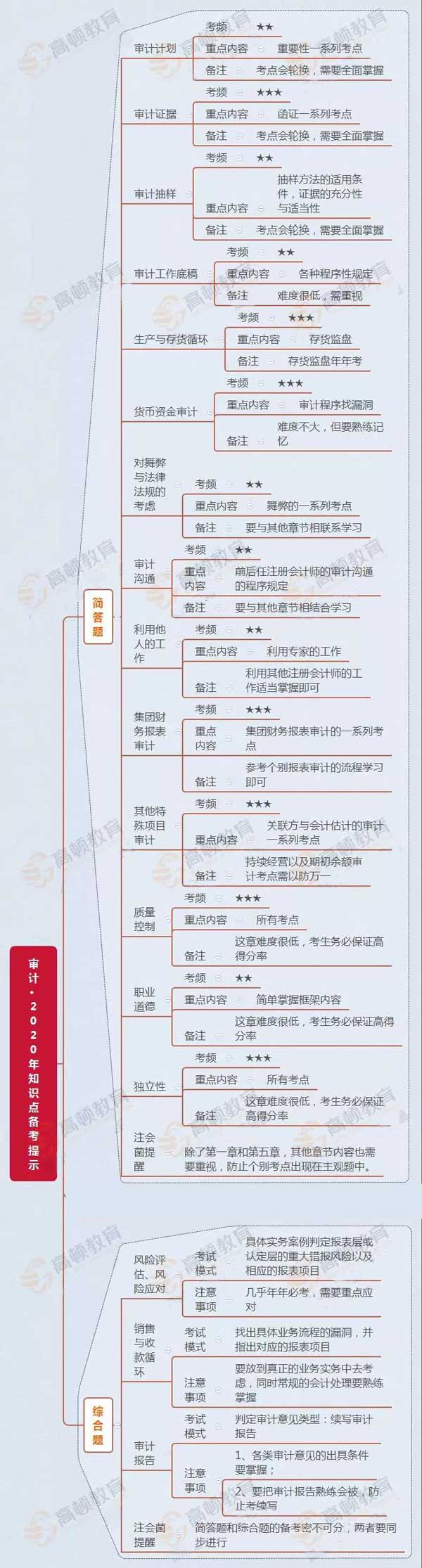

除了以上這些高頓CPA特意整理了關(guān)于《審計(jì)》簡單題和綜合題的知識點(diǎn)備考提示:

審計(jì)的每一章幾乎都是前后相關(guān)聯(lián)的,而且大體思路一致,所以學(xué)習(xí)審計(jì)要從大框架入手,掌握核心的審計(jì)思維邏輯,先了解審計(jì)是在做什么事情,把握好整體思維再環(huán)環(huán)相扣去填充細(xì)節(jié)。

目前臨近2020年CPA考試,已經(jīng)到了沖刺階段,備考《審計(jì)》在熟悉機(jī)考的同時(shí),也要培養(yǎng)考感。另外注意查漏補(bǔ)缺套卷模擬測試,整體回顧復(fù)習(xí)。

注意:整卷練習(xí)需要閉卷使用機(jī)考,嚴(yán)格按照考試時(shí)間(2.5個小時(shí))進(jìn)行,考試練習(xí)結(jié)束后要進(jìn)行核對反思,查漏補(bǔ)缺,這樣可以在僅剩的時(shí)間下提分。