CPA會(huì)計(jì)科目一直以來(lái)都是大家認(rèn)為的比較難的科目,這門(mén)課重在理解。今天學(xué)姐會(huì)和大家一起來(lái)看看關(guān)于CPA會(huì)計(jì)這門(mén)科目的難度,并且對(duì)CPA會(huì)計(jì)考試題型做一個(gè)介紹!

CPA會(huì)計(jì)難不難?

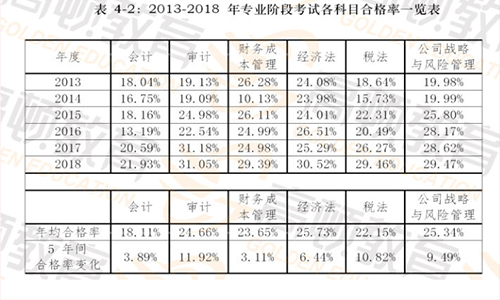

高頓CPA研究院老師介紹,CPA會(huì)計(jì)科目,按照中注協(xié)公布的通過(guò)率,相對(duì)其它科目是比較低的,也就是說(shuō),難度也相當(dāng)大的一科。每年專業(yè)階段考會(huì)計(jì)科目的,超過(guò)七成!具體如下圖所示:

CPA會(huì)計(jì)要理解概念,吃透概念,明白每句話背后的引申義,然后還要注意區(qū)分各個(gè)概念。比如交易性金融資產(chǎn)需要弄清楚分別在初始計(jì)量、后續(xù)計(jì)量、處置這三種情況下,如何進(jìn)行會(huì)計(jì)處理,應(yīng)該如何做分錄。此外還要注意公允價(jià)值變動(dòng)損益和投資收益的借貸方關(guān)系,以及可供出售金融資產(chǎn)、交易性交融資產(chǎn)以及持有至到期投資之間的區(qū)別和聯(lián)系。

會(huì)計(jì)教材每頁(yè)知識(shí)點(diǎn)講解之后有對(duì)應(yīng)的題目供大家加深理解,考生要注意每道題目的答案的不同,思考為什么這么做分錄,以及數(shù)字的準(zhǔn)確性

CPA會(huì)計(jì)考試題型介紹:

一、客觀題

客觀題涉及眾多知識(shí)點(diǎn),其中考查最頻繁的就是非貨幣性資產(chǎn)交換的認(rèn)定;日后事項(xiàng)的分類;會(huì)計(jì)政策變更與會(huì)計(jì)估計(jì)變更的劃分;外幣交易的會(huì)計(jì)處理;關(guān)聯(lián)方關(guān)系的認(rèn)定中;其他綜合收益的判斷;資產(chǎn)組及商譽(yù)減值測(cè)試;基本每股收益;會(huì)計(jì)信息質(zhì)量要求;流動(dòng)性項(xiàng)目的列報(bào)。

客觀題涉及的知識(shí)面比較廣,但是大多數(shù)都是基礎(chǔ)性的知識(shí)點(diǎn),考生要做的就是回歸教材,側(cè)重基礎(chǔ)知識(shí)的實(shí)務(wù)性和應(yīng)用性。

二、主觀題

主觀題的考點(diǎn)主要集中在重點(diǎn)章節(jié)長(zhǎng)投、企業(yè)合并和合并財(cái)務(wù)報(bào)表這幾章,一般情況下所得稅和合并財(cái)務(wù)報(bào)表通常一起出現(xiàn),收入準(zhǔn)則和金融工具準(zhǔn)則都有所修改,今年很可能重點(diǎn)考查。

主觀題主要有三個(gè)考查角度:

1、比較常見(jiàn)的賬務(wù)處理型,即要求根據(jù)事項(xiàng)寫(xiě)出相關(guān)的會(huì)計(jì)分錄;

2、文字論述型;

3、計(jì)算型,要求章節(jié)計(jì)算結(jié)果即可。

以上就是在CPA考試【CPA會(huì)計(jì)難不難?CPA會(huì)計(jì)試題介紹!】的全部解答,如果想要學(xué)習(xí)更多知識(shí),歡迎大家前往高頓教育CPA網(wǎng)站。

相關(guān)閱讀