《財務(wù)成本管理》重點內(nèi)容投資項目或企業(yè)價值的評估、資本預(yù)算、財務(wù)報表分析、插值法計算內(nèi)含報酬率以及債券到期收益率都是每年考試的重點內(nèi)容,所以大家要將下面這些公式一定熟練掌握!

財務(wù)報表分析和財務(wù)預(yù)測的重要公式

一、財務(wù)評價指標

(一)短期償債能力比率

1、營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)

2、流動比率=流動資產(chǎn)÷流動負債;

3、速動比率=速動資產(chǎn)÷流動負債

4、現(xiàn)金比率=貨幣資金÷流動負債

5、現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額÷流動負債

(二)長期償債能力比率

1、資產(chǎn)負債率=總負債÷總資產(chǎn);

2、產(chǎn)權(quán)比率=總負債÷股東權(quán)益;

3、權(quán)益乘數(shù)=總資產(chǎn)÷股東權(quán)益

4、長期資本負債率=非流動負債÷(非流動負債+股東權(quán)益)

5、利息保障倍數(shù)=息稅前利潤÷利息費用

6、現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額÷利息費用

7、現(xiàn)金流量與負債比率=經(jīng)營活動現(xiàn)金流量凈額÷負債總額

(三)營運能力比率

1、應(yīng)收賬款周轉(zhuǎn)率(次)=營業(yè)收入÷應(yīng)收賬款

2、流動資產(chǎn)周轉(zhuǎn)率=營業(yè)收入÷流動資產(chǎn);

3、營運資本周轉(zhuǎn)率=營業(yè)收入÷營運資本;

4、總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入÷資產(chǎn)總額

5、存貨周轉(zhuǎn)率=營業(yè)成本(或營業(yè)收入)÷存貨

(四)盈利能力比率

1、營業(yè)凈利率=(凈利潤÷營業(yè)收入)

2、總資產(chǎn)凈利率=(凈利潤÷總資產(chǎn))或=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)

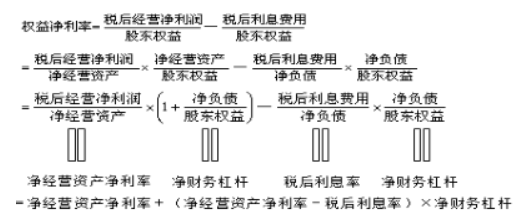

3、權(quán)益凈利率=凈利潤÷股東權(quán)益或=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

(五)市價比率

1、每股收益=(凈利潤-優(yōu)先股股息)÷流通在外普通股加權(quán)平均股數(shù)

2、市盈率(倍數(shù))=每股市價÷每股收益

3、每股凈資產(chǎn)=普通股股東權(quán)益÷流通在外普通股股數(shù)

4、市凈率=每股市價÷每股凈資產(chǎn)

5、每股營業(yè)收入=營業(yè)收入÷流通在外普通股加權(quán)平均股數(shù)

6、市銷率=每股市價÷每股營業(yè)收入

二、管理用財務(wù)報表分析

(一)管理用資產(chǎn)負債表的相關(guān)公式

1、經(jīng)營營運資本=經(jīng)營性流動資產(chǎn)-經(jīng)營性流動負債

2、凈經(jīng)營性長期資產(chǎn)=經(jīng)營性長期資產(chǎn)-經(jīng)營性長期負債

3、凈負債=金融負債-金融資產(chǎn)

4、凈經(jīng)營資產(chǎn)合計=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn)=凈負債+股東權(quán)益

(二)管理用利潤表的相關(guān)公式

凈利潤=經(jīng)營損益+金融損益

=稅后經(jīng)營凈利潤-稅后利息費用

=稅前經(jīng)營利潤×(1-所得稅稅率)-利息費用×(1-所得稅稅率)

(三)管理用現(xiàn)金流量表的相關(guān)公式

營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊與攤銷

營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加

實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加

債務(wù)現(xiàn)金流量=稅后利息費用-凈負債增加;股權(quán)現(xiàn)金流量=股利分配-股權(quán)資本凈增加實體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務(wù)現(xiàn)金流量

凈利潤=稅后經(jīng)營凈利潤-稅后利息費用

三、財務(wù)預(yù)測

(一)外部融資額

外部融資額=營業(yè)收入增加×經(jīng)營資產(chǎn)銷售百分比-營業(yè)收入增加×經(jīng)營負債銷售百分比-可動用的金融資產(chǎn)-收益留存

(二)增長率的計算

1.內(nèi)含增長率的測算

0=經(jīng)營資產(chǎn)銷售百分比-經(jīng)營負債銷售百分比-[(1+增長率)÷增長率]×預(yù)計營業(yè)凈利率×(1-預(yù)計股利支付率)

2.可持續(xù)增長率的測算

(1)根據(jù)期初股東權(quán)益計算

可持續(xù)增長率=營業(yè)凈利率×期末總資產(chǎn)周轉(zhuǎn)次數(shù)×期末總資產(chǎn)期初權(quán)益乘數(shù)×利潤留存率

(2)根據(jù)期末股東權(quán)益基于傳統(tǒng)報表:

基于管理用財務(wù)報表:

可持續(xù)增長率=(營業(yè)凈利率´期末凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù)×期末凈經(jīng)營資產(chǎn)權(quán)益乘數(shù)×本期利潤留存率)/(1-營業(yè)凈利率´期末凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù)´期末凈經(jīng)營資產(chǎn)權(quán)益乘數(shù)´本期利潤留存率)

以上就是在CPA考試【【分享PART1】2021CPA《財務(wù)成本管理》重要公式!】的全部解答,如果想要學(xué)習(xí)更多知識,歡迎大家前往高頓教育CPA網(wǎng)站