今年CPA備考已經(jīng)開(kāi)始了!據(jù)小編所知,不少考生早從3月之前就已經(jīng)開(kāi)始學(xué)習(xí)教材內(nèi)容了!今年教材內(nèi)容的變化不大,對(duì)于提前開(kāi)始學(xué)習(xí)的考生來(lái)說(shuō)是個(gè)非常好的消息!

一、會(huì)計(jì)這些章節(jié)需要重新學(xué)

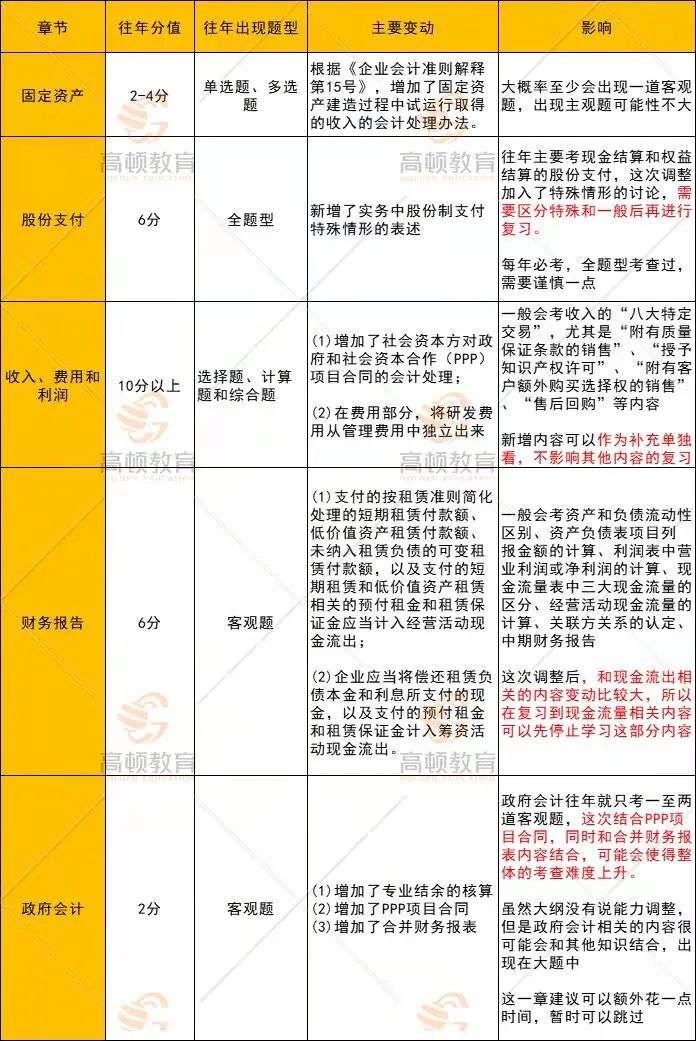

2022年會(huì)計(jì)教材內(nèi)容的變動(dòng)并不是很大,并沒(méi)有實(shí)質(zhì)性變化的章節(jié)。核心變化還是2021年出臺(tái)的新的會(huì)計(jì)準(zhǔn)則解釋公告和案例,以及政府會(huì)計(jì)準(zhǔn)則和解釋導(dǎo)致的變化。比如固定資產(chǎn)、股份支付、收入、財(cái)務(wù)報(bào)告、政府會(huì)計(jì)章節(jié)受到影響。

以下是會(huì)計(jì)需要重新學(xué)習(xí)的章節(jié):

①第10章股份支付(增加了股份制支付的特殊情形,和往年的一般性情形形成區(qū)分,需要對(duì)比起來(lái)進(jìn)行復(fù)習(xí))

②第23章財(cái)務(wù)報(bào)告(和現(xiàn)金流量表相關(guān)的內(nèi)容變動(dòng)比較大,這一章節(jié)中針對(duì)相關(guān)內(nèi)容建議配合新教材進(jìn)行復(fù)習(xí))

③第30章政府會(huì)計(jì)(這部分內(nèi)容往年考查的力度并不大,但是2022年會(huì)結(jié)合專(zhuān)業(yè)結(jié)余的核算與合并財(cái)務(wù)報(bào)表相關(guān)的內(nèi)容進(jìn)行考查,內(nèi)容變動(dòng)比較明顯)

目前新教材已經(jīng)上市了,考生可以重點(diǎn)學(xué)習(xí)這3個(gè)章節(jié)的內(nèi)容。

二、審計(jì)這些章節(jié)需要重新學(xué)

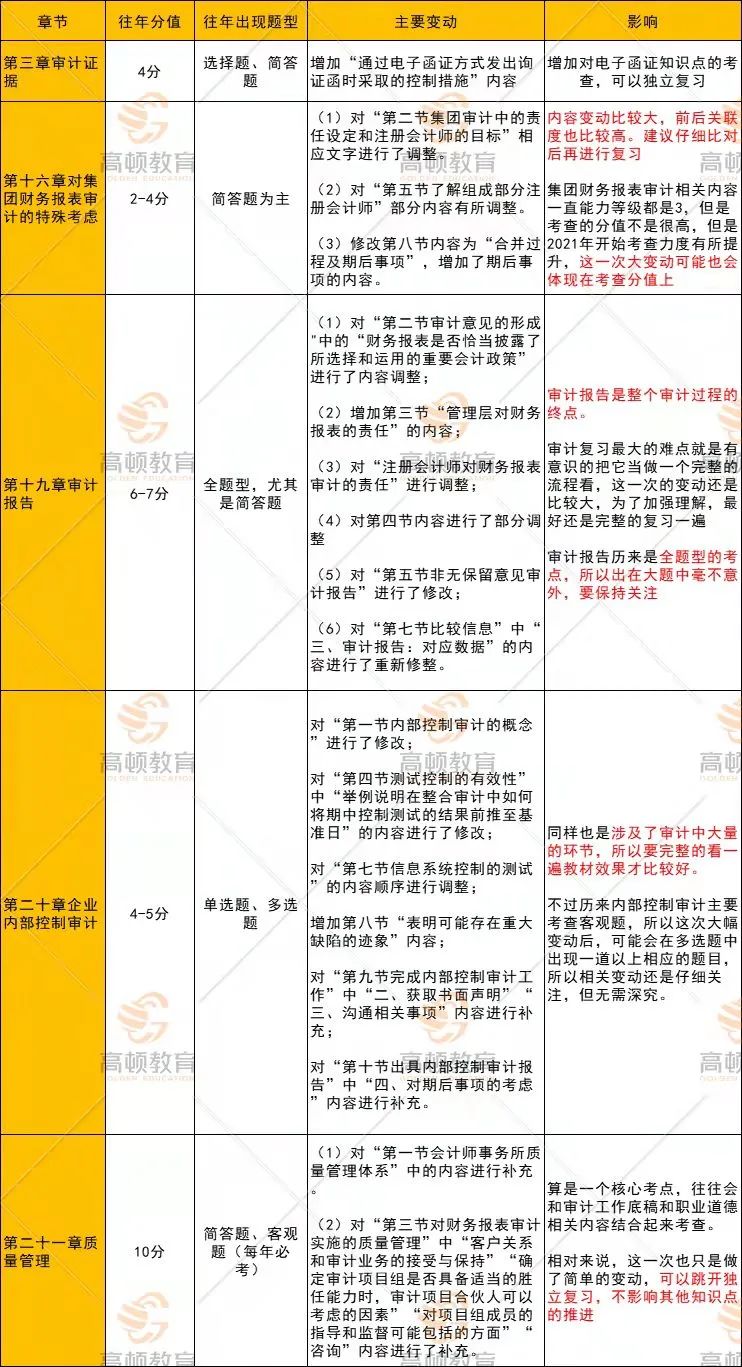

今年《審計(jì)》變化主要集中在集團(tuán)審計(jì)、審計(jì)報(bào)告、內(nèi)部控制審計(jì)以及質(zhì)量管理上,這些章節(jié)的變動(dòng)預(yù)計(jì)將對(duì)今年主觀題產(chǎn)生一定影響,此外,教材收錄了審計(jì)準(zhǔn)則問(wèn)題解答的內(nèi)容,對(duì)函證做出了修改,其他章節(jié)實(shí)質(zhì)性變動(dòng)不大。

以下是審計(jì)需要重新學(xué)習(xí)的章節(jié):

①第16章對(duì)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的特殊考慮(2022年審計(jì)一個(gè)很明顯的變化就是注冊(cè)會(huì)計(jì)師行業(yè)合規(guī)的要求明顯上升,所以今年對(duì)相關(guān)內(nèi)容所做的調(diào)整,很可能會(huì)出現(xiàn)在大題中,需要格外的重視)

②第19章審計(jì)報(bào)告(審計(jì)報(bào)告是整個(gè)審計(jì)過(guò)程的終點(diǎn),它既包括結(jié)論,也包含了對(duì)于審計(jì)過(guò)程的回溯,今年對(duì)至少五處進(jìn)行了調(diào)整,對(duì)整個(gè)過(guò)程影響比較大,建議重頭開(kāi)始學(xué)習(xí))

③第20章企業(yè)內(nèi)部控制審計(jì)(可能是審計(jì)中變化最大的一章)

三、現(xiàn)在備考CPA考試早嗎

很多考生都在問(wèn),現(xiàn)在備考CPA考試算早嗎?目前距離考試時(shí)間僅剩6個(gè)多月的時(shí)間了,備考時(shí)間已經(jīng)所剩不多了,想要備考CPA考試的考生建議提早開(kāi)始準(zhǔn)備!

▎本文由高頓原創(chuàng)發(fā)布,如需轉(zhuǎn)載或引用,請(qǐng)注明出處!