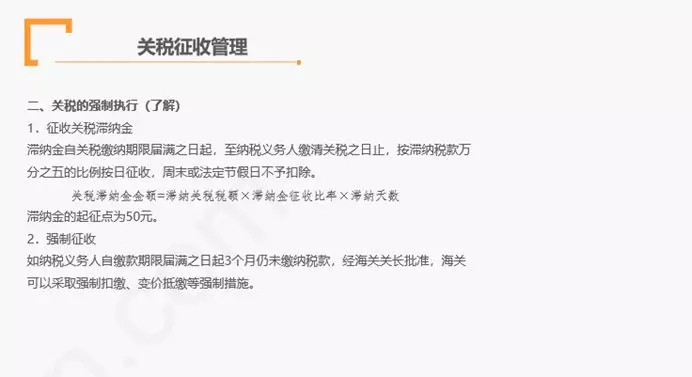

1.如果納稅義務(wù)人自繳款期限屆滿之日起()內(nèi)仍未繳納稅款,經(jīng)海關(guān)關(guān)長批準(zhǔn),海關(guān)可以采取強(qiáng)制措施。

A.15日

B.30日

C.3個月

D.6個月

【答案】C

【解析】這里是3個月基礎(chǔ)班關(guān)稅征收管理部分有講到

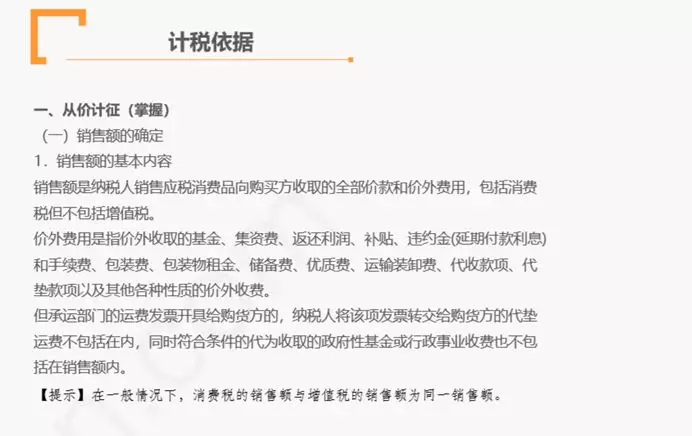

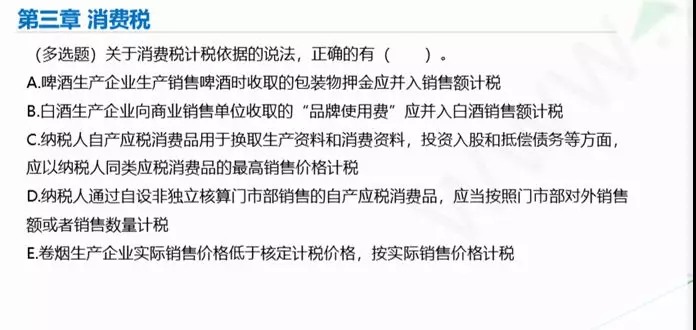

2.關(guān)于消費(fèi)稅從價(jià)定率計(jì)稅銷售額,下列說法正確的是()

A.消費(fèi)稅計(jì)稅銷售額包括增值稅

B.金銀首飾包裝費(fèi)不計(jì)入計(jì)稅銷售額

C.白酒包裝物押金收取時不計(jì)入計(jì)稅銷售額

D.高檔化妝品品牌使用費(fèi)應(yīng)計(jì)入計(jì)稅銷售額

【答案】D

【解析】應(yīng)稅消費(fèi)品的銷售額包括銷售應(yīng)稅消費(fèi)品從購買方收取的全部價(jià)款和價(jià)外費(fèi)用。價(jià)外費(fèi)用包括價(jià)外收取的基金、集資款、返還利潤、補(bǔ)貼、違約金(延期付款利息)和手續(xù)費(fèi)、包裝費(fèi)、儲備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)、品牌使用費(fèi)、代收款項(xiàng)、代墊款項(xiàng)以及其他各種性質(zhì)的價(jià)外收費(fèi)。“銷售額”不包括應(yīng)向購買方收取的增值稅稅額。

基礎(chǔ)班消費(fèi)稅部分提及相關(guān)內(nèi)容

基礎(chǔ)方法陪練課提及相關(guān)內(nèi)容

3.下列項(xiàng)目中,免征增值稅的是()。

A.婚姻介紹服務(wù)

B.個人轉(zhuǎn)讓國有債券

C.個人銷售受贈的住房

D.職業(yè)培訓(xùn)機(jī)構(gòu)提供的非學(xué)歷教育服務(wù)

【答案】A

【解析】婚姻介紹服務(wù)免征增值稅

稅務(wù)師做題有套路稅法一有提及相關(guān)內(nèi)容

4.關(guān)于資源稅的處理中,下列說法正確的是()。

A.以自采原礦加工為非應(yīng)稅產(chǎn)品,視同銷售非應(yīng)稅產(chǎn)品繳納資源稅

B.以自采原礦加工為精礦無償贈送,視同銷售精礦繳納資源稅

C.以自采的原煤加工為洗選煤自用,視同銷售原煤繳納資源稅

D.以自采原礦洗選后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品,視同銷售原礦繳納資源稅

【答案】B

【解析】資源稅視同銷售包括以下情形:

?、偌{稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,視同原礦銷售。(選項(xiàng)A錯誤)

?、诙惾艘宰圆稍V洗選(加工后的精礦)連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,視同精礦銷售。(選項(xiàng)B正確)

?、垡詰?yīng)稅產(chǎn)品投資、分配、抵債、贈與、以物易物等,視同應(yīng)稅產(chǎn)品銷售(選項(xiàng)C,選項(xiàng)D,錯誤)

基礎(chǔ)班資源稅部分有提及

稅務(wù)師做題有套路稅法一有提及關(guān)于原煤洗選煤自用部分內(nèi)容

5.2018年2月,小吉卷煙批發(fā)企業(yè)(持有煙草批發(fā)許可證)向商場批發(fā)甲類卷煙24萬支,取得不含稅銷售額18.6萬元,向小高批發(fā)單位批發(fā)甲類卷煙50萬支,取得不含稅銷售額30萬元。小吉企業(yè)當(dāng)月應(yīng)納消費(fèi)稅()萬元。(卷煙批發(fā)環(huán)節(jié)消費(fèi)稅稅率11%,0.005元/支)

A.2.05

B.2.17

C.5.35

D.5.72

【答案】B

【解析】該企業(yè)當(dāng)月應(yīng)納消費(fèi)稅=18.6×11%+24×0.005=2.17(萬元)P234

基礎(chǔ)班消費(fèi)稅部分有提及

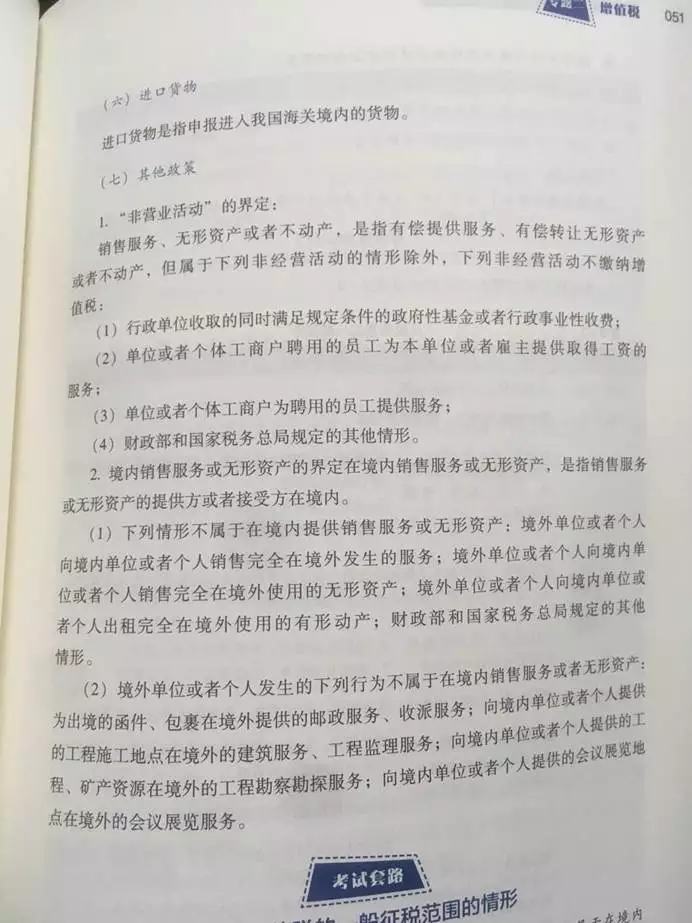

6.下列情形中,應(yīng)征收增值稅的是()。

A.法國A公司向我國B公司銷售位于我國境內(nèi)的辦公樓

B.德國C公司向我國D公司出租完全在德國境內(nèi)使用的客車

C.英國E公司向我國F公司銷售完全在英國境內(nèi)使用的無形資產(chǎn)

D.美國G公司向我國H公司提供在美國境內(nèi)的會議展覽服務(wù)

【答案】A

【解析】增值稅納稅人為在境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn),以及進(jìn)口貨物的單位和個人。

下列情形不屬于在境內(nèi)提供銷售服務(wù)或無形資產(chǎn):

?、倬惩鈫挝换蛘邆€人向境內(nèi)單位或者個人銷售完全在境外發(fā)生的服務(wù)。(選項(xiàng)D)

?、诰惩鈫挝换蛘邆€人向境內(nèi)單位或者個人銷售完全在境外使用的無形資產(chǎn)。(選項(xiàng)C)

③境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外使用的有形動產(chǎn)。(選項(xiàng)B)

稅務(wù)師做題有套路稅法一有提及相關(guān)內(nèi)容

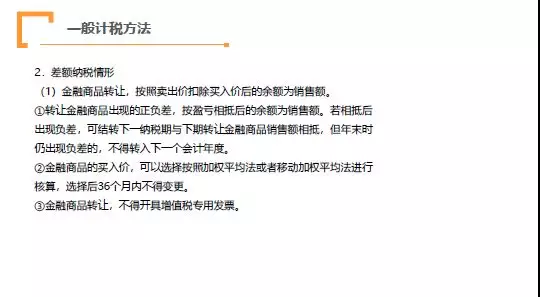

7.關(guān)于轉(zhuǎn)讓金融商品征收增值稅的規(guī)定,下列說法正確的是()。

A.可以開具增值稅專用發(fā)票

B.以賣出價(jià)為計(jì)稅銷售額

C.按照賣出價(jià)扣除買入價(jià)后的余額為計(jì)稅銷售額

D.轉(zhuǎn)讓金融商品出現(xiàn)的負(fù)差可結(jié)轉(zhuǎn)到下一個會計(jì)年度的金融商品銷售額中抵扣

【答案】C

【解析】金融商品轉(zhuǎn)讓,按照賣出價(jià)扣除買入價(jià)后的余額為銷售額(選項(xiàng)B錯誤,選項(xiàng)C正確),轉(zhuǎn)讓金融商品出現(xiàn)的正負(fù)差,按盈虧相抵后的余額為銷售額,年末時仍出現(xiàn)負(fù)差的,不得轉(zhuǎn)入下一個會計(jì)年度(選項(xiàng)D錯誤);金融商品轉(zhuǎn)讓,不得開具增值稅專用發(fā)票。(選項(xiàng)A錯誤)

基礎(chǔ)班增值稅部分有提及

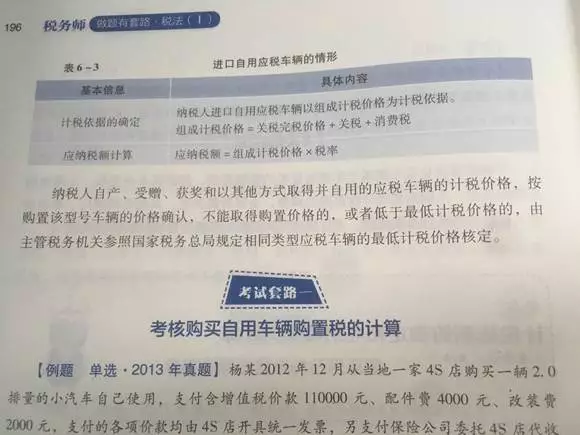

8.2018年2月,小吉汽車制造公司將自產(chǎn)小汽車3輛獎勵給職工個人,2輛移送業(yè)務(wù)部門使用。小汽車生產(chǎn)成本為53500元/輛。國家稅務(wù)總局對同類型車輛核定的最低計(jì)稅價(jià)格為68000元/輛。小吉公司應(yīng)納車輛購置稅()元

A.10700

B.13600

C.26750

D.34000

【答案】B

【解析】納稅人自產(chǎn)、受贈、獲獎或者以其他方式取得并自用的應(yīng)稅車輛的計(jì)稅價(jià)格,主管稅務(wù)機(jī)關(guān)參照國家稅務(wù)總局規(guī)定的最低計(jì)稅價(jià)格核定。該公司應(yīng)納車輛購置稅=68000×2×10%=13600(元)

基礎(chǔ)班車輛購置稅部分有提及

稅務(wù)師做題有套路稅法一有提及相關(guān)內(nèi)容