芝士學(xué)姐

大家都表示2018年出臺的新政策太多了,新教材勢必也會隨著變動。

那么,到底哪些章節(jié)會變動?哪些不會變動?現(xiàn)在備考應(yīng)該避開哪些變動章節(jié)呢?學(xué)姐對這些新政做了整理,大家一起來看一下吧~

01:2019《稅法一》的六大變動預(yù)測

《稅法一》作為稅務(wù)師中最基礎(chǔ)的一門科目,一直以來都是考生首選科目,每年的教材內(nèi)容也是多變,那2019年稅務(wù)師《稅法一》有哪些重大變化呢?

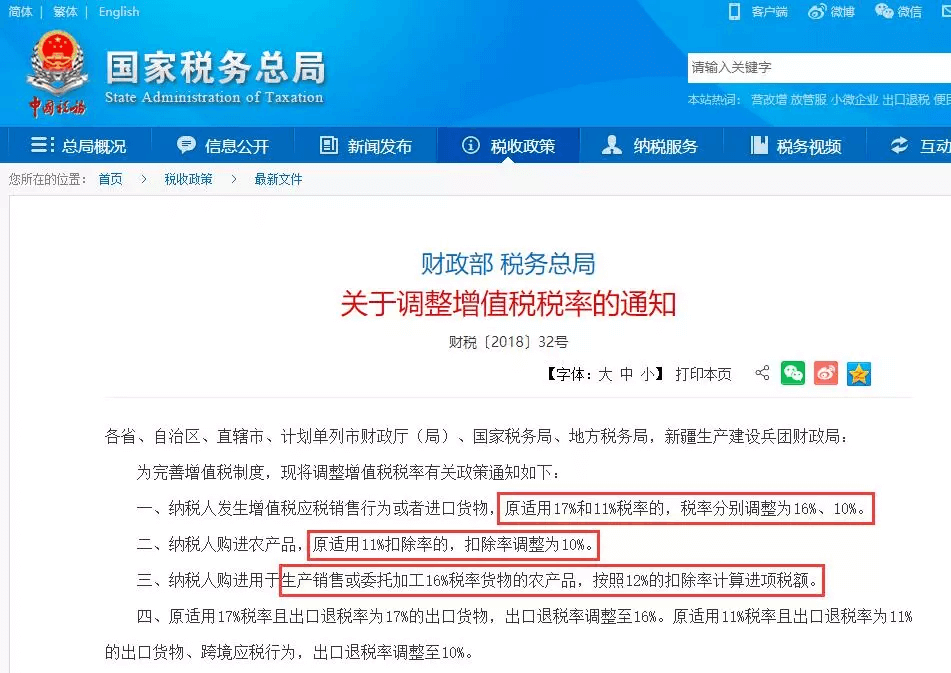

一、增值稅稅率

增值稅稅率是《稅法一》中重要的知識點(diǎn),其變動會影響消費(fèi)稅、資源稅、土地增值稅等多個稅種,每年增值稅的考點(diǎn)都會涉及到增值稅基本稅率及使用范圍。

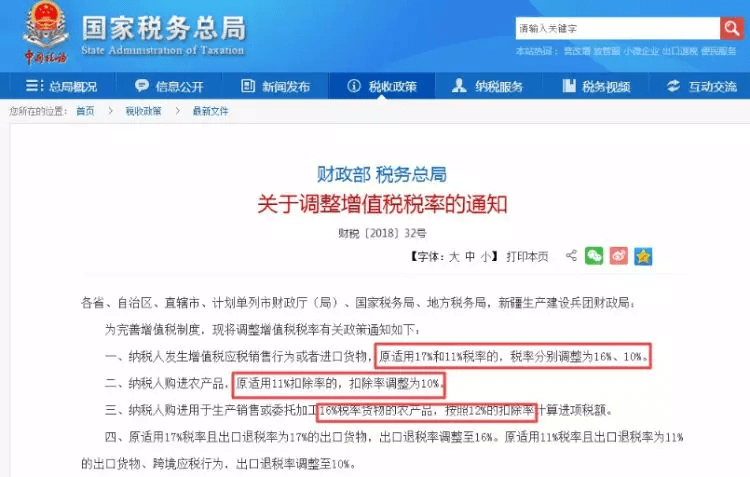

2018年的教材同時收錄了新舊稅率,預(yù)計2019年《稅法一》的教材將會剔除原17%、11%的稅率,采用16%、10%的新稅率。

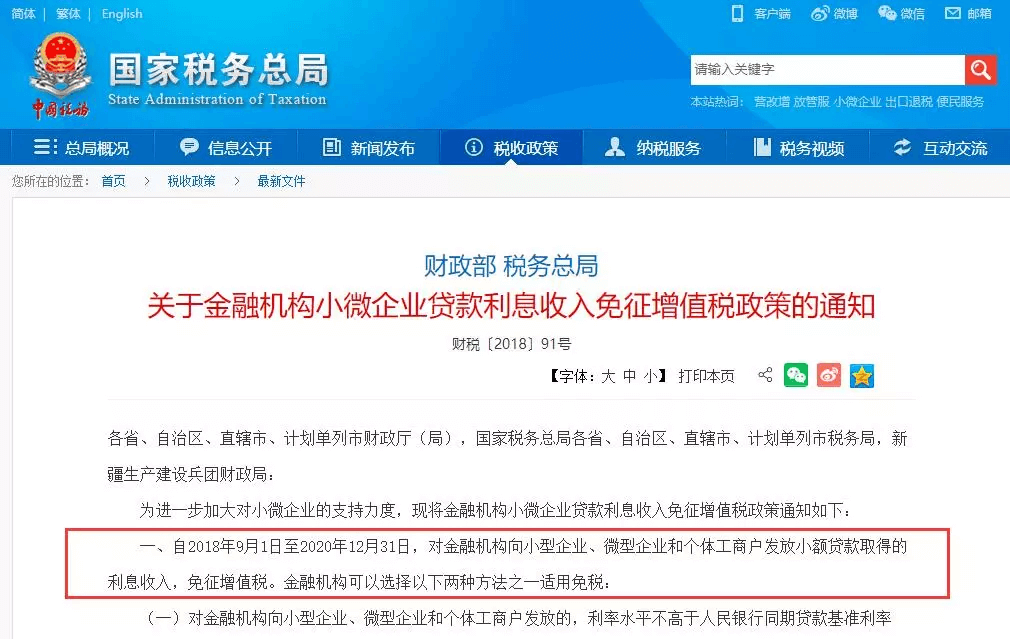

二、優(yōu)惠政策

《稅法一》中,小微企業(yè)增值稅優(yōu)惠政策也是每年重要的考點(diǎn)。

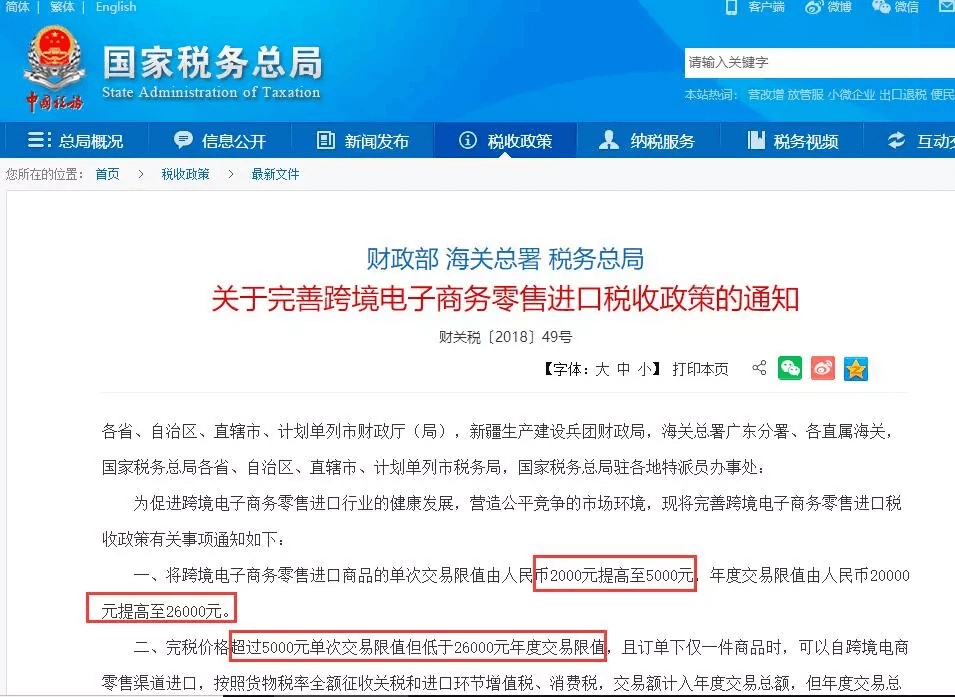

三、跨境電子商務(wù)零售進(jìn)口稅收政策

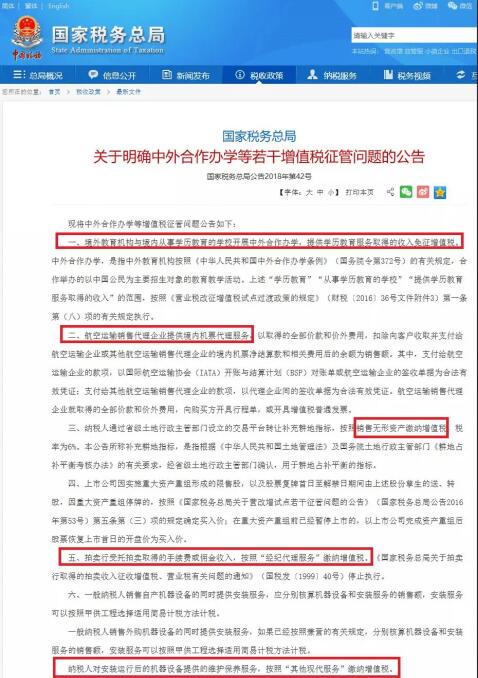

四、關(guān)于明確中外合作辦學(xué)等若干增值稅征管問題

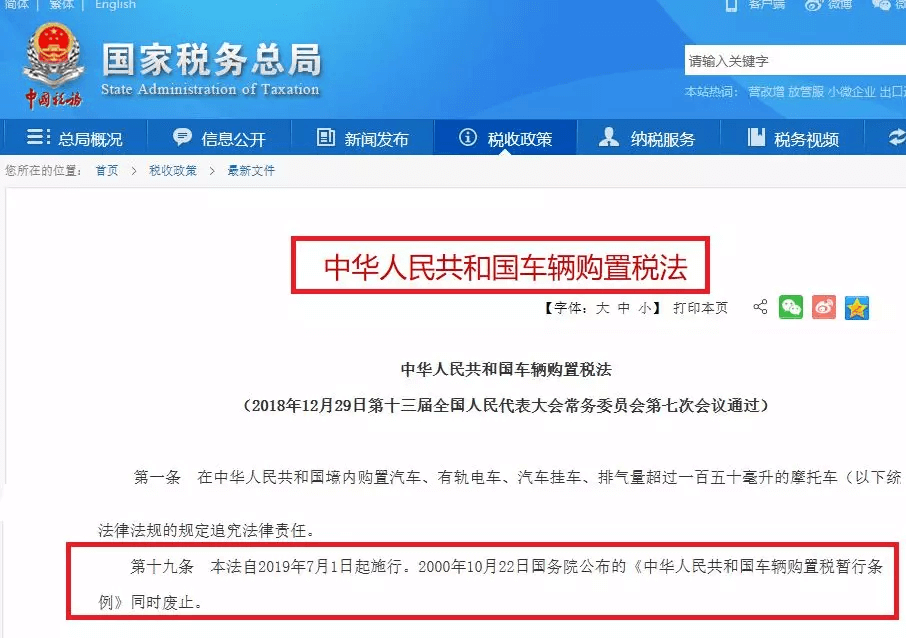

五、車輛購置稅法

《稅法一》中,車輛購置稅也是每年重要的考點(diǎn)。其考點(diǎn)往往會包含車輛購置稅特點(diǎn)、應(yīng)稅行為、應(yīng)稅車輛、稅率、稅率計算等。

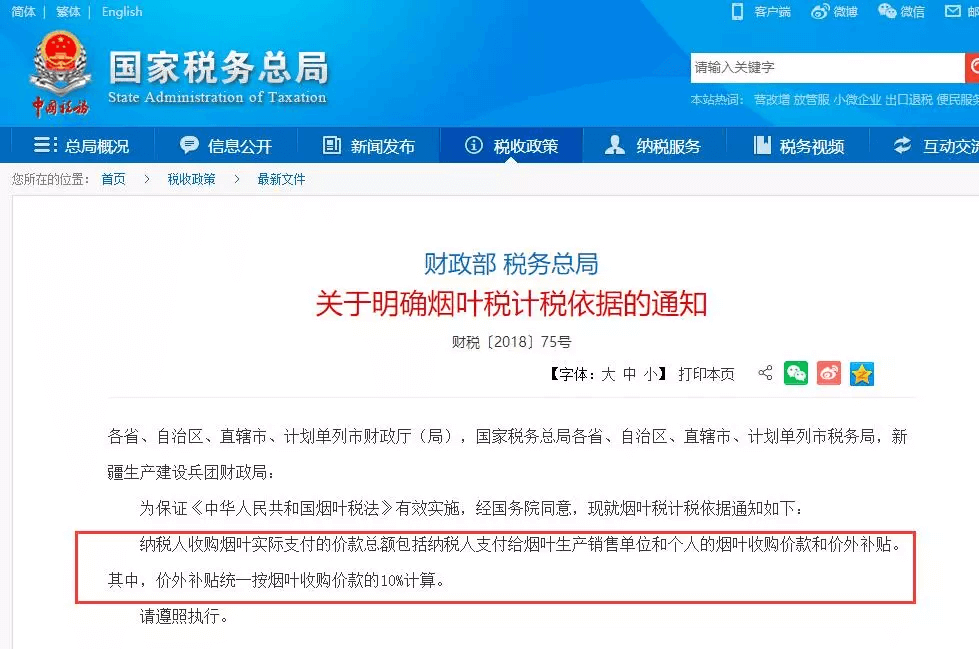

六、煙葉稅計稅依據(jù)

如果題目已知收購煙葉實(shí)際支付的價款總額,就不用再單獨(dú)考慮10%的價外補(bǔ)貼了。

看完上述《稅法一》的變化,準(zhǔn)備參加2019年稅務(wù)師考試的考生有沒有一點(diǎn)擔(dān)心和害怕?

不要慌,《稅法一》難度總體不會很大,但是大家也不能掉以輕心,畢竟基礎(chǔ)扎實(shí)了,學(xué)習(xí)其他的科目才能更得心應(yīng)手。

02:2019《稅法二》教材四大變動預(yù)測

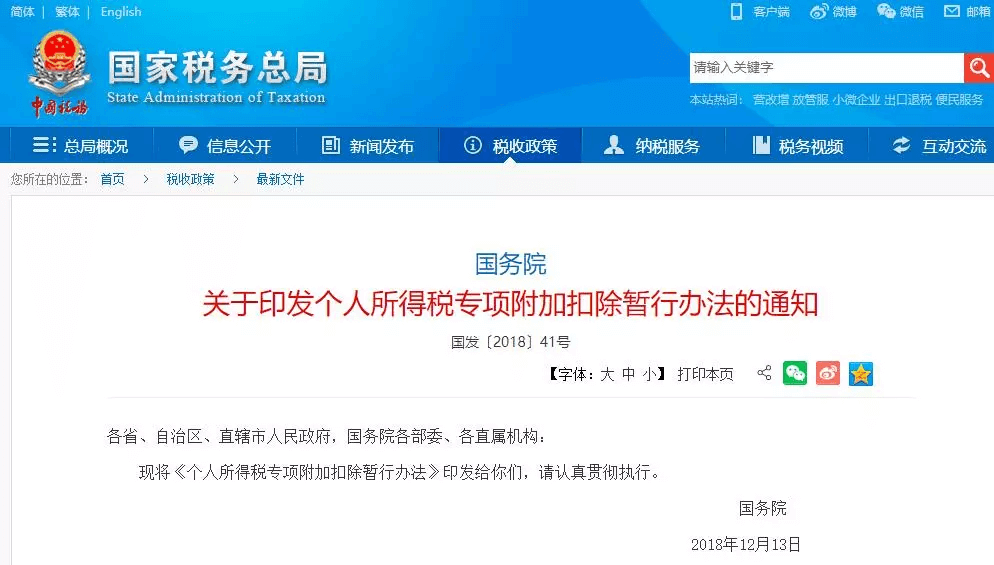

《稅法二》中知識點(diǎn)包含企業(yè)所得稅、個人所得稅、國際稅收、印花稅、房產(chǎn)稅、車船稅等各種稅種,其中企業(yè)所得稅與個人所得稅的知識考點(diǎn)幾乎占據(jù)整個考試科目的70%,如果考生掌握好這兩種稅種,那《稅法二》幾乎就過了。

2018年至2019年,個人所得稅和企業(yè)所得稅均迎來了不少改革,大家一起來看一下吧~

一、企業(yè)所得稅

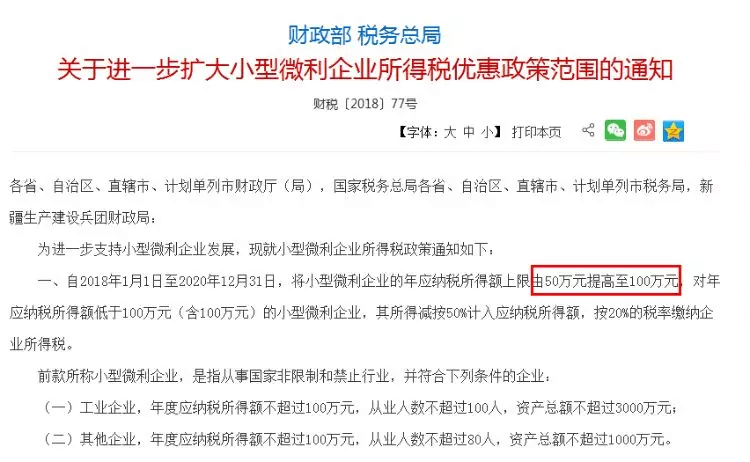

企業(yè)所得稅是《稅法二》中非常重要的一章,定位于綜合題,其次還會通過單選題和多選題給予考察。企業(yè)所得稅,與廣大群眾的利益息息相關(guān),也是《稅法二》中分值占比最高的稅種,考生需要多加學(xué)習(xí)。

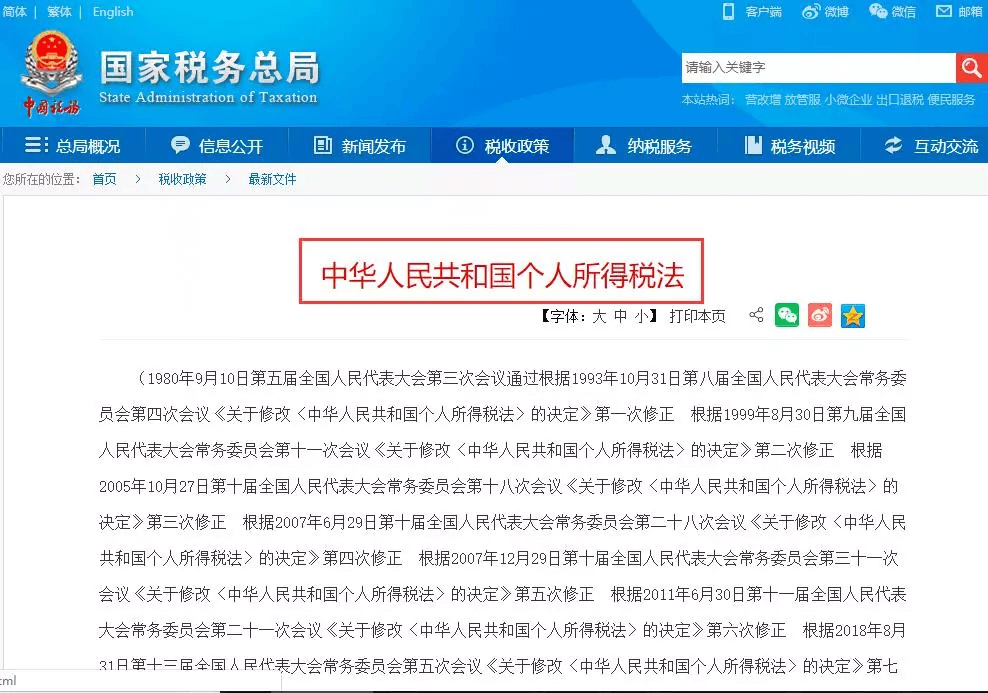

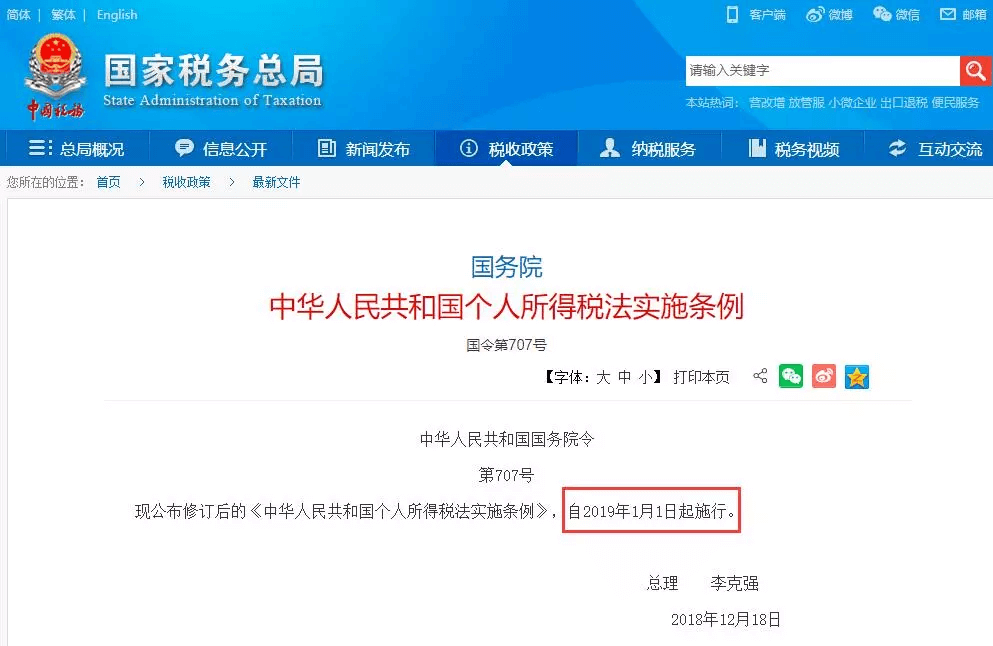

二、個人所得稅

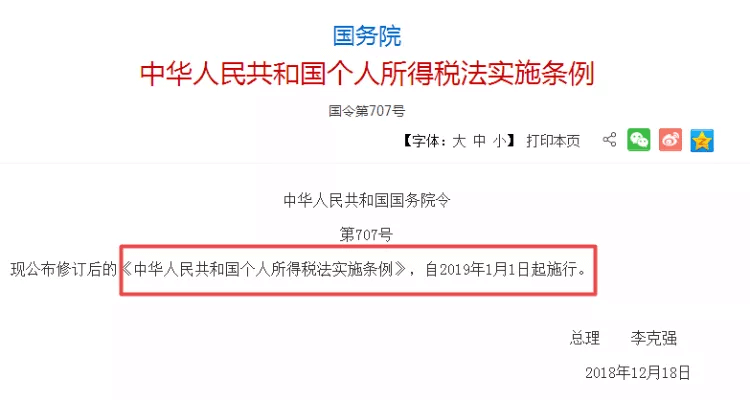

2019年1月1日正式實(shí)施的新個稅改革熱度還在持續(xù),其中6項填報更是最近人們最為關(guān)切的話題,新個稅的改革,影響千千萬萬,每年《稅法二》中個人所得稅的分值占比僅次于企業(yè)所得稅,考生在備考《稅法二》的時候,也需要多加學(xué)習(xí)。

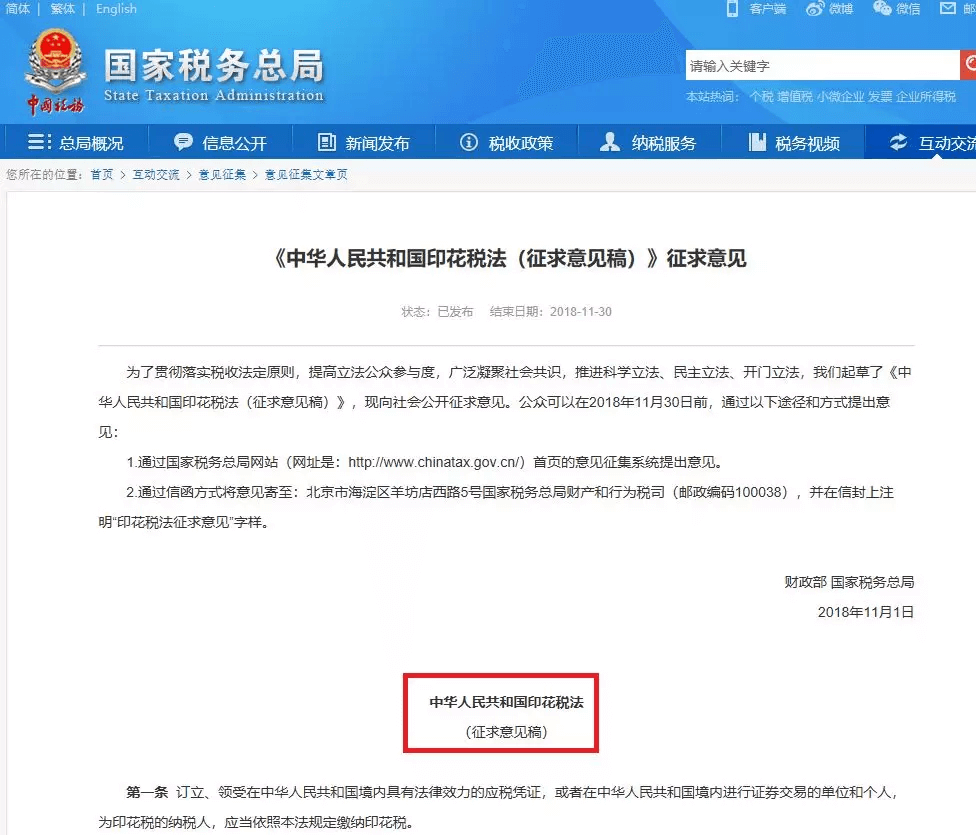

三、印花稅

2018年11月1日,中國高頓訊財政部、國家稅務(wù)總局起草了《中華人民共和國印花稅法(征求意見稿)》,此次印花稅立法,除了擴(kuò)大征稅范圍、細(xì)化稅目、降低稅率等實(shí)體稅法要素調(diào)整之外,印花稅的納稅方式,由原來的自行納稅為主,調(diào)整為統(tǒng)一實(shí)行申報納稅方式,不再采用貼花的納稅方式。

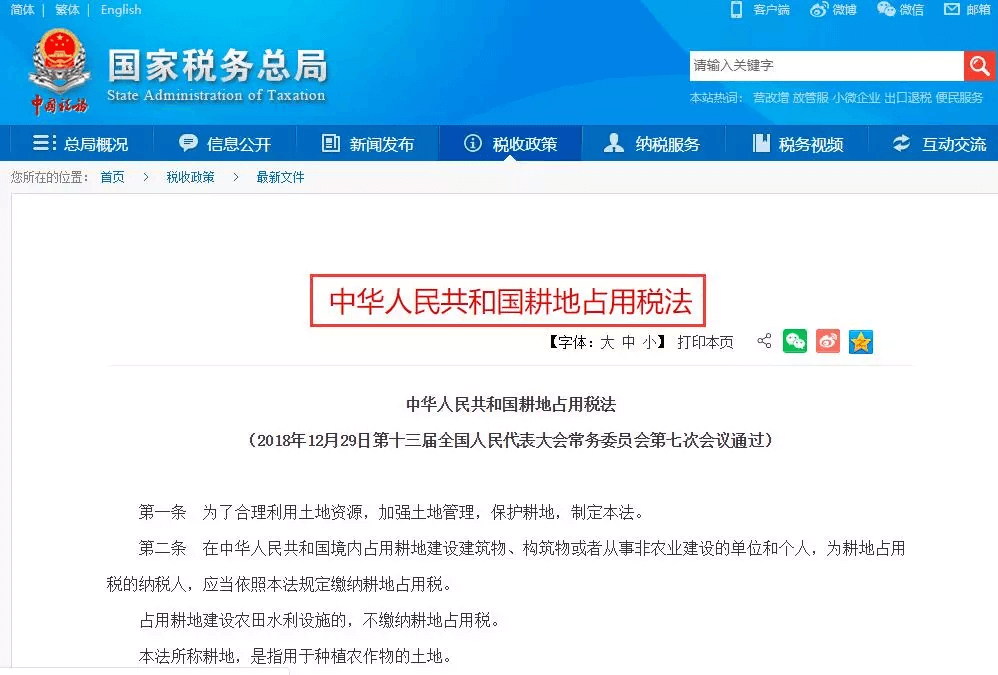

四、耕地占用稅

2018年12月29日,新的耕地占用稅法出臺,2019年9月1日起正式施行。歷年,耕地占用稅考試的分值占比不高,考生需要適當(dāng)了解。

綜上所述,2019稅務(wù)師《稅法二》將會發(fā)生重要變化,特別是企業(yè)所得稅和個人所得稅的改革,考生需要多多在意,預(yù)估這兩稅種考試的分值占比依然會很高,分值占比高但并非說明其非常難。

03:2019《涉稅服務(wù)實(shí)務(wù)》教材三大變動預(yù)測

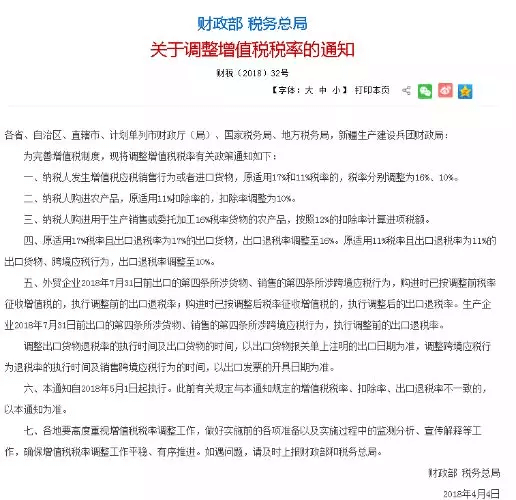

一、增值稅稅率變化

自2018年5月1日起,納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用17%和11%稅率的,稅率分別調(diào)整為16%、10%。

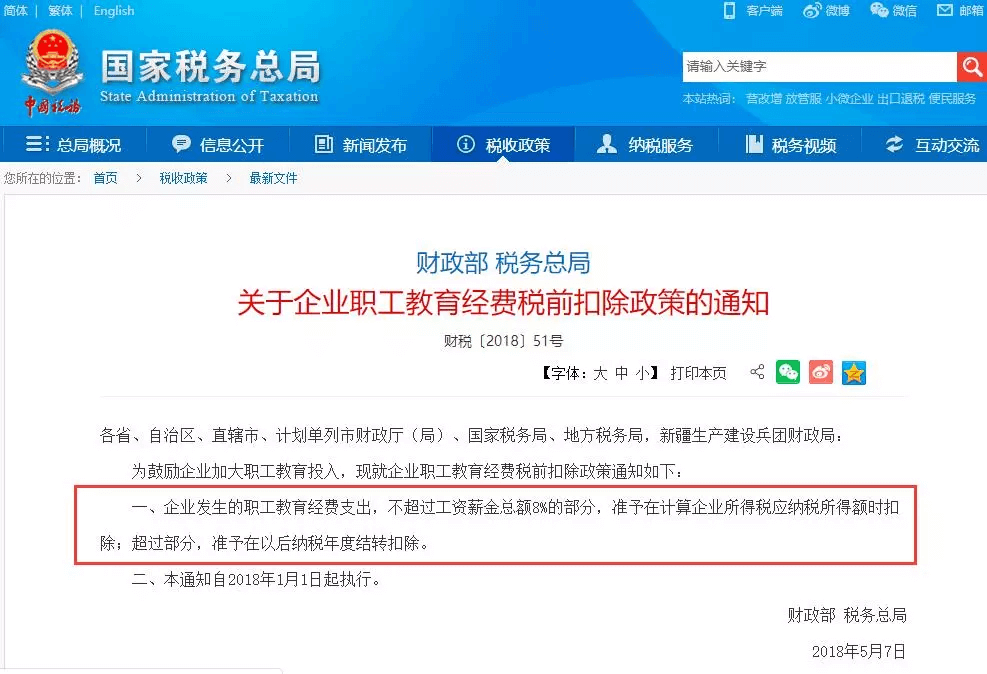

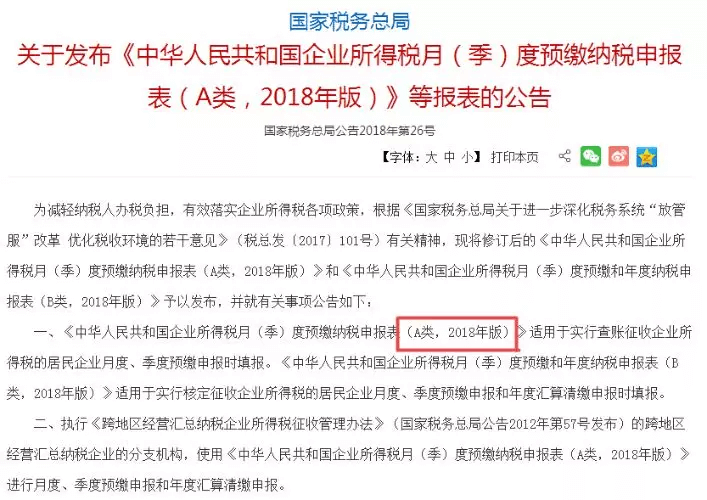

二、企業(yè)所得稅月(季)度預(yù)繳納稅申報表、年度納稅申報表變化及相關(guān)稅收政策變化

考查企業(yè)所得稅納稅申報時,一般以主表的填報為考察重點(diǎn)。教材中有涉及其他申報表的操作規(guī)范,考生掌握熟悉即可,在實(shí)務(wù)工作中會有很大的幫助。就考試而言,可根據(jù)題目條件中說明的企業(yè)所屬行業(yè)及業(yè)務(wù)發(fā)生年份進(jìn)行判定,同時也要牢固掌握加計扣除比例、職工教育經(jīng)費(fèi)扣除比例等政策內(nèi)容。

三、個人所得稅

個人所得稅的納稅人、征收范圍、計算方法等都發(fā)生了變化,所以這部分在2019年學(xué)習(xí)時應(yīng)引起足夠的重視,預(yù)計2019年教材中也會作相應(yīng)的調(diào)整。

04:2019《涉稅服務(wù)相關(guān)法律》四大變動預(yù)測

一、行政復(fù)議法律制度

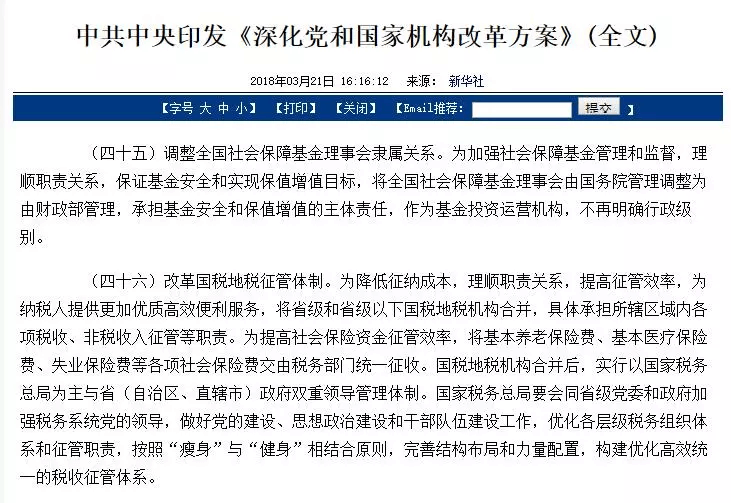

2018年3月21日,中共中央印發(fā)了《深化黨和國家機(jī)構(gòu)改革方案》,該方案指出:為納稅人提供更加優(yōu)質(zhì)高效便利服務(wù),將省級和省級以下國稅地稅機(jī)構(gòu)合并。省級和省級以下國稅地稅機(jī)構(gòu)合并后,構(gòu)建了統(tǒng)一的稅收征管體系,這一點(diǎn)預(yù)計會出現(xiàn)在2019年稅務(wù)師《涉稅服務(wù)相關(guān)法律》中,考生需要額外注意。

二、債法

2019年01月03日,因近年建設(shè)工程施工合同糾紛案件頻發(fā),新情況、新問題層出不窮最,高人民法院發(fā)布了《最高人民法院關(guān)于審理建設(shè)工程施工合同糾紛案件適用法律問題的解釋(二)》,將于2019年2月1日起施行。預(yù)計《解釋》會對2019年《涉稅服務(wù)相關(guān)法律》“建設(shè)工程合同”知識點(diǎn)的內(nèi)容產(chǎn)生影響。

三、公司法律制度

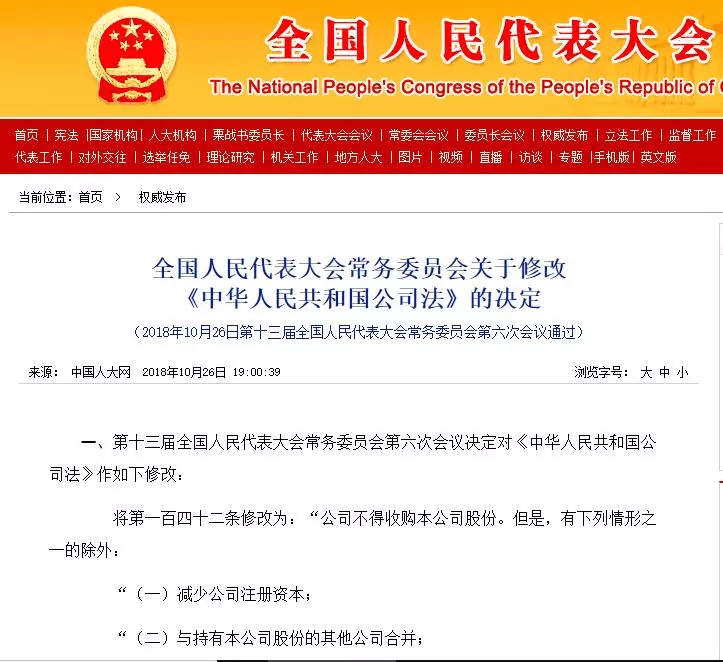

2018年10月26日,全國人民代表大會常務(wù)委員會公布關(guān)于修改《中華人民共和國公司法》的決定,會議決定對《中華人民共和國公司法》作出更改,涉及公司回收股份的內(nèi)容。

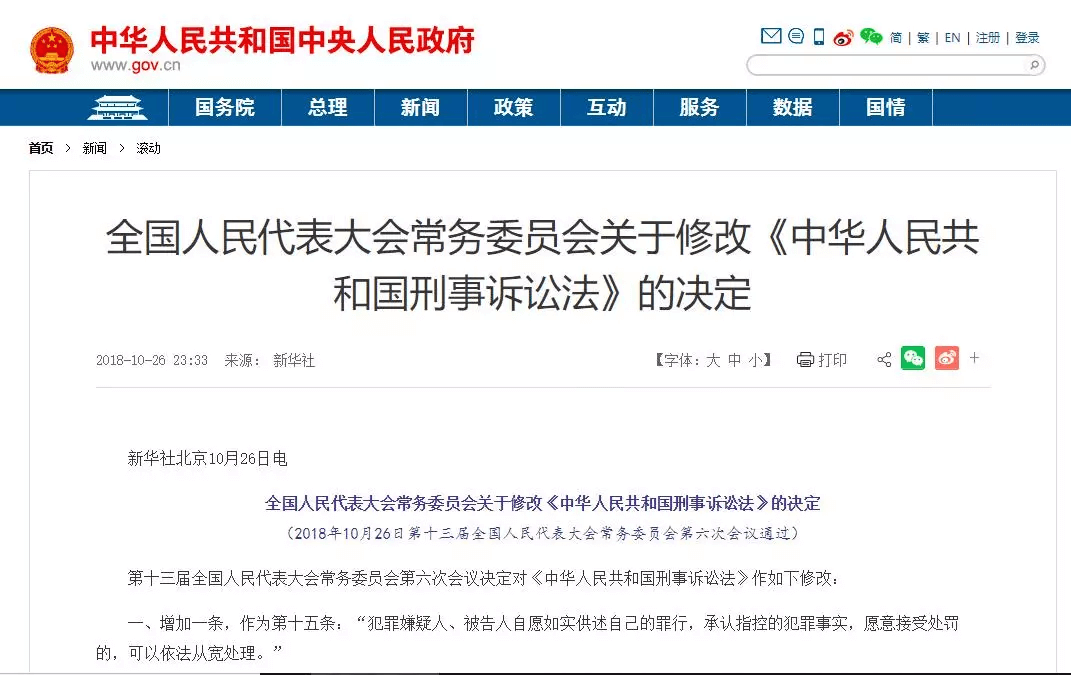

四、刑事訴訟法律制度

2018年10月26,第十三屆全國人民代表大會常務(wù)委員會第六次會議通過了關(guān)于修改《中華人民共和國刑事訴訟法》的決定,修改主要涉及以下幾方面:重新界定了檢察院立案偵查的范圍、明確被開除公職和吊銷律師、公證員執(zhí)業(yè)證書的人不能擔(dān)任辯護(hù)人。對訴訟權(quán)利告知、建立值班律師制度、明確將認(rèn)罪認(rèn)罰作為采取強(qiáng)制措施時判斷社會危險性的考慮因素、建立了刑事訴訟速裁制度。

05:2019《財務(wù)與會計》教材五大變動預(yù)測

伴隨著2018年會計準(zhǔn)則的不斷修訂,對于我們學(xué)習(xí)的2019年稅務(wù)師考試教材《財務(wù)與會計》會帶來哪些變動呢?現(xiàn)階段我們備考時又應(yīng)注意哪些事項呢?

一、收入準(zhǔn)則

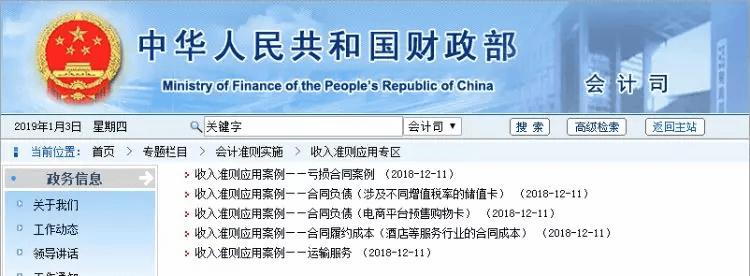

在2018年12月11日,財政部發(fā)布了五個收入準(zhǔn)則應(yīng)用案例,具體包括虧損合同案例、合同負(fù)債(涉及不同增值稅率的儲值卡)、合同負(fù)債電商平臺預(yù)售購物卡、合同履約成本(酒店等服務(wù)行業(yè)的合同成本)以及運(yùn)輸服務(wù),預(yù)計2019年的教材會將這幾個案例編寫入教材中。

二、租賃準(zhǔn)則

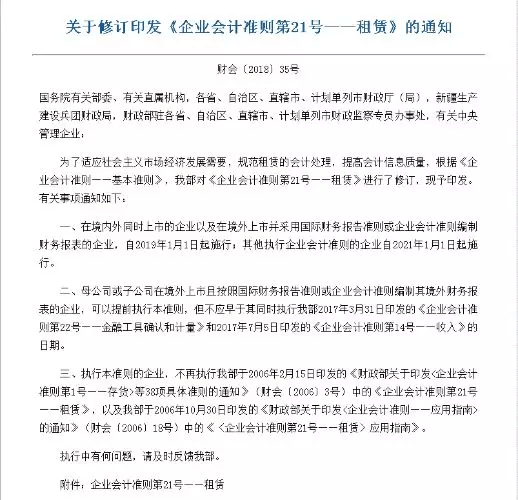

2018年12月13日,財政部發(fā)布了關(guān)于修訂印發(fā)《企業(yè)會計準(zhǔn)則第21號——租賃》的通知,在境內(nèi)外同時上市的企業(yè)以及在境外上市并采用國際財務(wù)報告準(zhǔn)則或企業(yè)會計準(zhǔn)則編制財務(wù)報表的企業(yè),自2019年1月1日起施行;其他執(zhí)行企業(yè)會計準(zhǔn)則的企業(yè)自2021年1月1日起施行。稅務(wù)師財務(wù)與會計教材關(guān)于租賃考查比較簡單,所以大家掌握基本賬務(wù)處理的原理即可。

三、增值稅稅率

關(guān)于增值稅內(nèi)容在財務(wù)與會計教材的第十三章流動負(fù)債,預(yù)計2019年教材會按照新稅率進(jìn)行編寫。

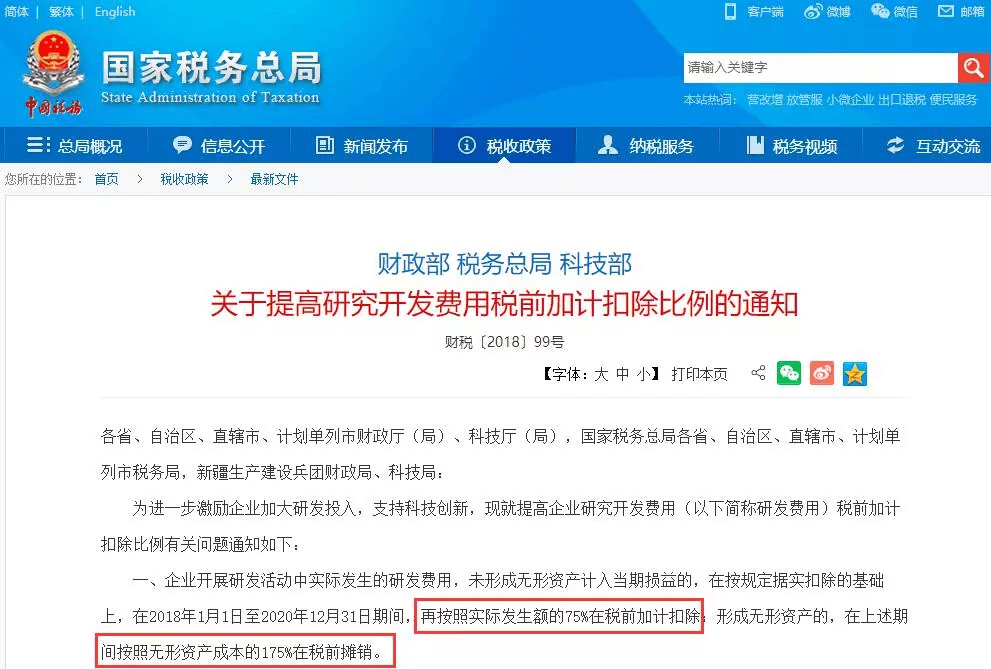

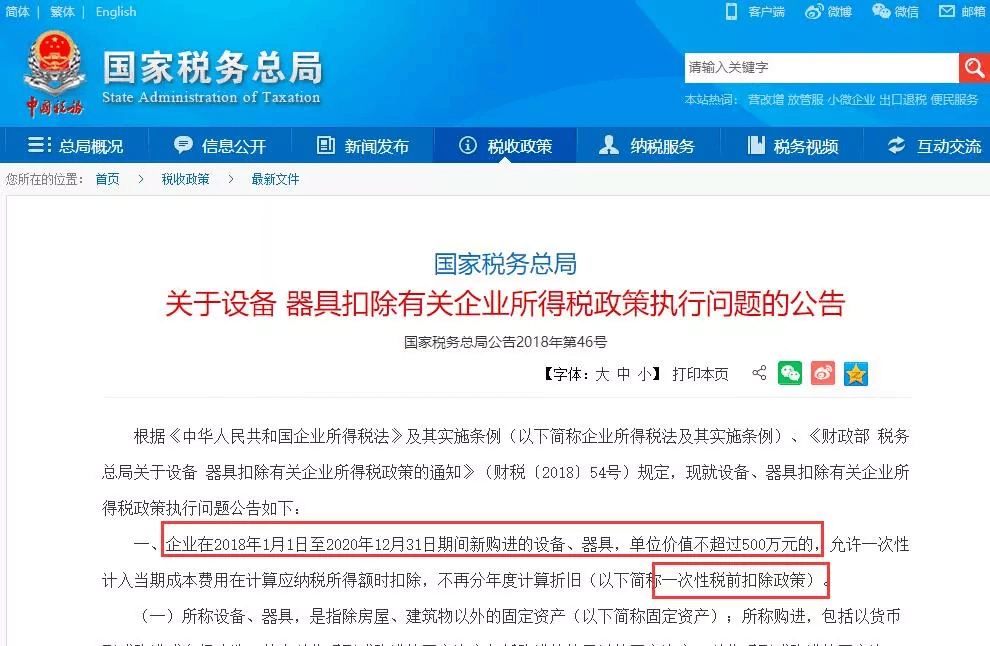

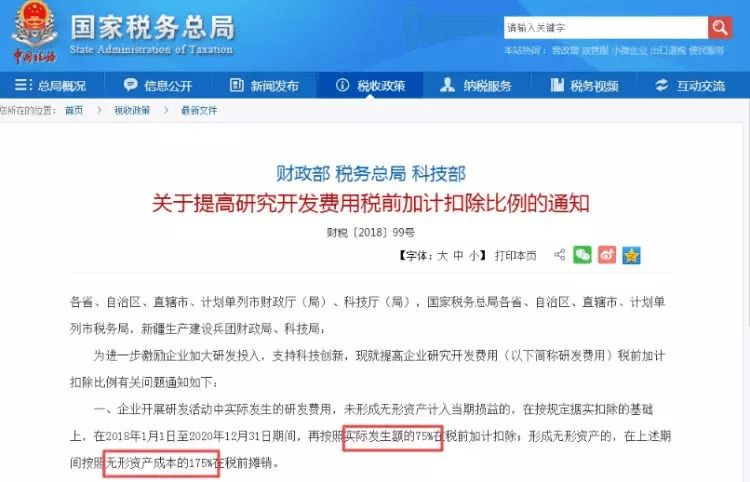

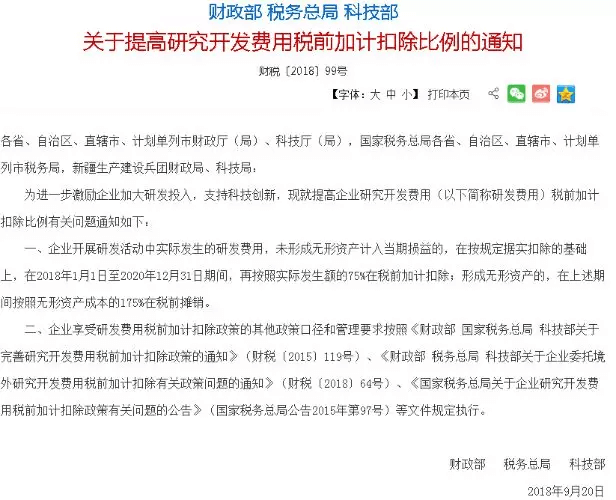

四、研發(fā)費(fèi)用加計扣除比例

關(guān)于研發(fā)費(fèi)用的扣除對教材的影響是第十七章所得稅,預(yù)計2019年教材會按照新的扣除比例進(jìn)行編寫,我們在了解新的扣除比例的基礎(chǔ)上,主要還是著重掌握研發(fā)費(fèi)用扣除的計算原理。

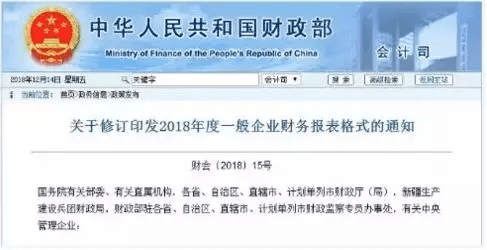

五、財務(wù)報告

財政部于2018年6月26日發(fā)布了《關(guān)于修訂印發(fā)2018年度一般企業(yè)財務(wù)報表格式的通知》,對一般企業(yè)財務(wù)報表格式進(jìn)行了修訂。并分別就尚未執(zhí)行新金融準(zhǔn)則和新收入準(zhǔn)則的企業(yè)、已執(zhí)行新金融準(zhǔn)則或新收入準(zhǔn)則的企業(yè)的財務(wù)報表格式提供了模板。執(zhí)行企業(yè)會計準(zhǔn)則的金融企業(yè)根據(jù)金融企業(yè)經(jīng)營活動的性質(zhì)和要求,比照一般企業(yè)財務(wù)報表格式進(jìn)行相應(yīng)調(diào)整。

每年,除開《稅法一》和《稅法二》的教材會有較多的修改外,其他三門科目改動會稍小一點(diǎn),考生也可以利用2018的教材進(jìn)行這三門的學(xué)習(xí),等到5月份,教材下發(fā)后,再利用新教材進(jìn)行學(xué)習(xí),這樣也能起到提前預(yù)習(xí)、達(dá)到提前知識鞏固的目的。