前天,2019年稅務(wù)師考試大綱正式公布,和2018年考試要求相對(duì)比,2019年的稅務(wù)師考試變化到底有多大?學(xué)姐咨詢了我們的專業(yè)老師,并整理出2018年和2019年考綱對(duì)比,趕緊和學(xué)姐來看一下吧!

01

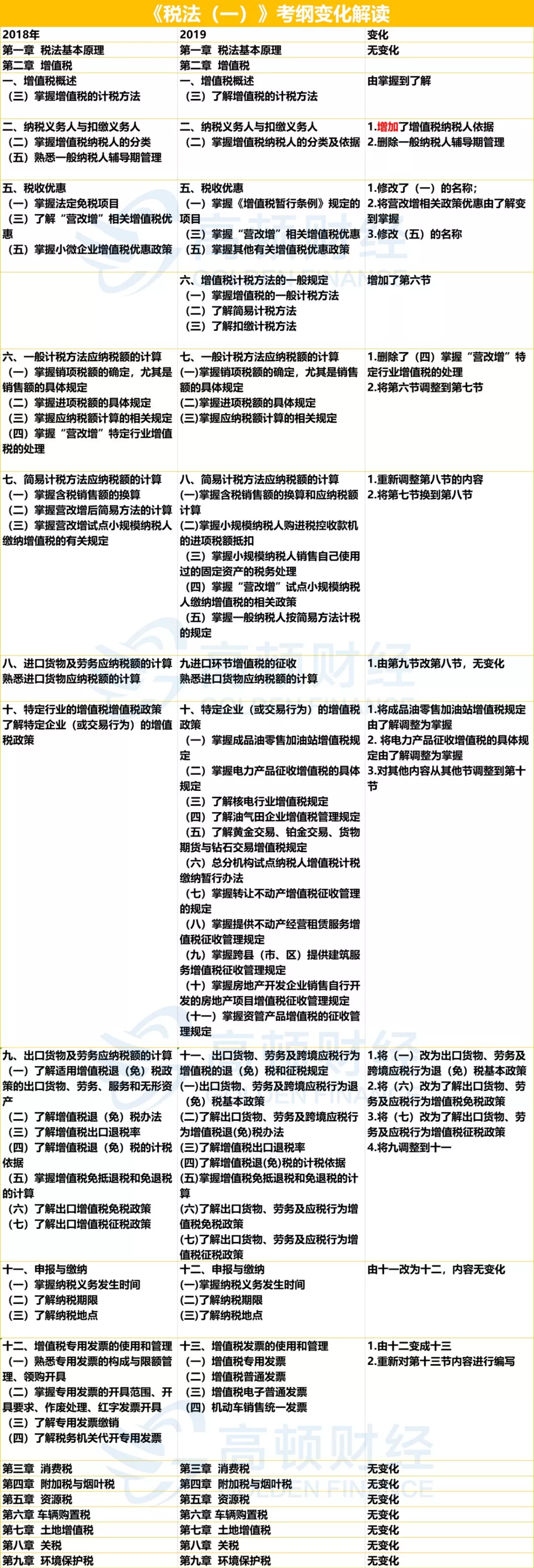

《稅法(一)》變動(dòng)較小

本科目考試內(nèi)容涉及的政策法規(guī)截止到2019年度3月31日前發(fā)布的稅收政策(含3月31日以后執(zhí)行的稅收政策,如:車輛購置稅法),考生應(yīng)注意標(biāo)注時(shí)間。

本次修訂:

1.調(diào)整了第二章增值稅小微企業(yè)增值稅優(yōu)惠政策、增值稅稅率;

2.增加了有利于投資、消費(fèi)和出口等方面增值稅優(yōu)惠政策;

3.對(duì)增值稅發(fā)票按照類型和管理要求進(jìn)行重新梳理;

4.增加了第六章車輛購置稅法的內(nèi)容。

02

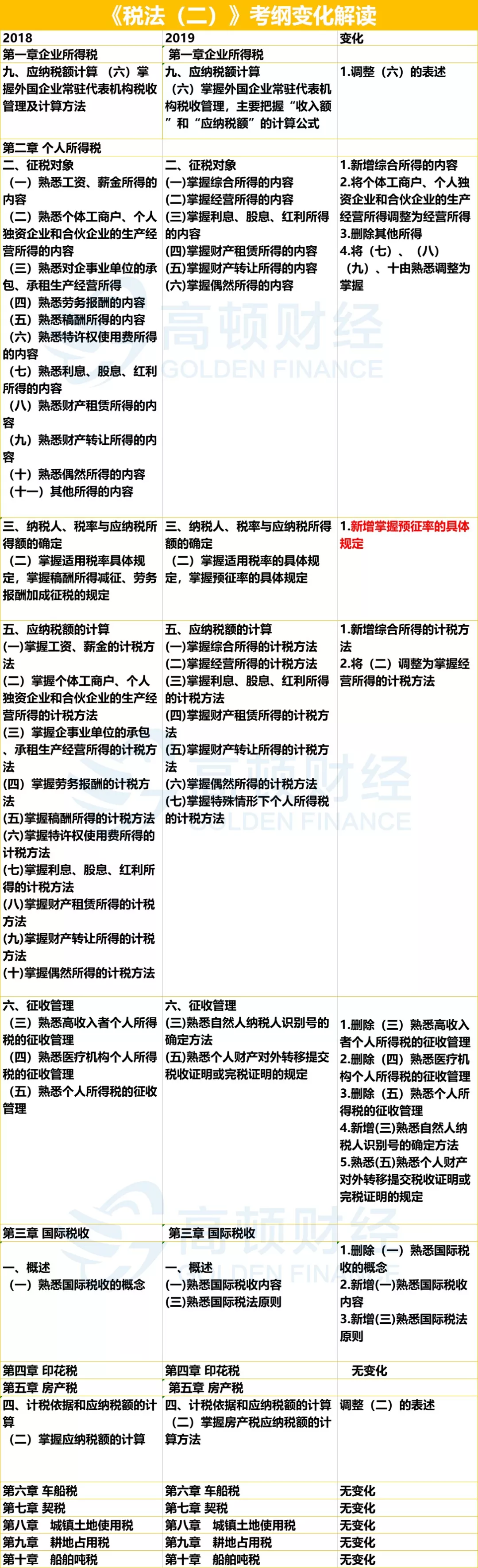

《稅法(二)》個(gè)人所得稅變動(dòng)大

本科目考試內(nèi)容涉及的政策法規(guī)截止到2019年度3月31日前發(fā)布的稅收政策。

主要修訂內(nèi)容:

1.除第二章個(gè)人所得稅、第九章耕地占用稅、第十章船舶噸稅外,其他稅種新出臺(tái)的法規(guī)較少,總體修改的內(nèi)容變化不大。

2.個(gè)人所得稅由原來的分類征收,改革為當(dāng)前的綜合與分類相結(jié)合的征收模式,內(nèi)容變化較多。一是稅率的變化;二是工資薪金所得、勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得由原來的按次或按月征收,改為當(dāng)前的按年計(jì)征的變化;三是擴(kuò)大了扣除范圍,增加了專項(xiàng)扣除和專項(xiàng)附加扣除的變化;四是增加了平時(shí)預(yù)繳和年終匯算清繳的變化。

3.耕地占用稅、船舶噸稅由原來的暫行條例上升為當(dāng)前的耕地占用稅法、船舶噸稅法,相關(guān)內(nèi)容有所變化,修改時(shí)也作相應(yīng)調(diào)整。

03

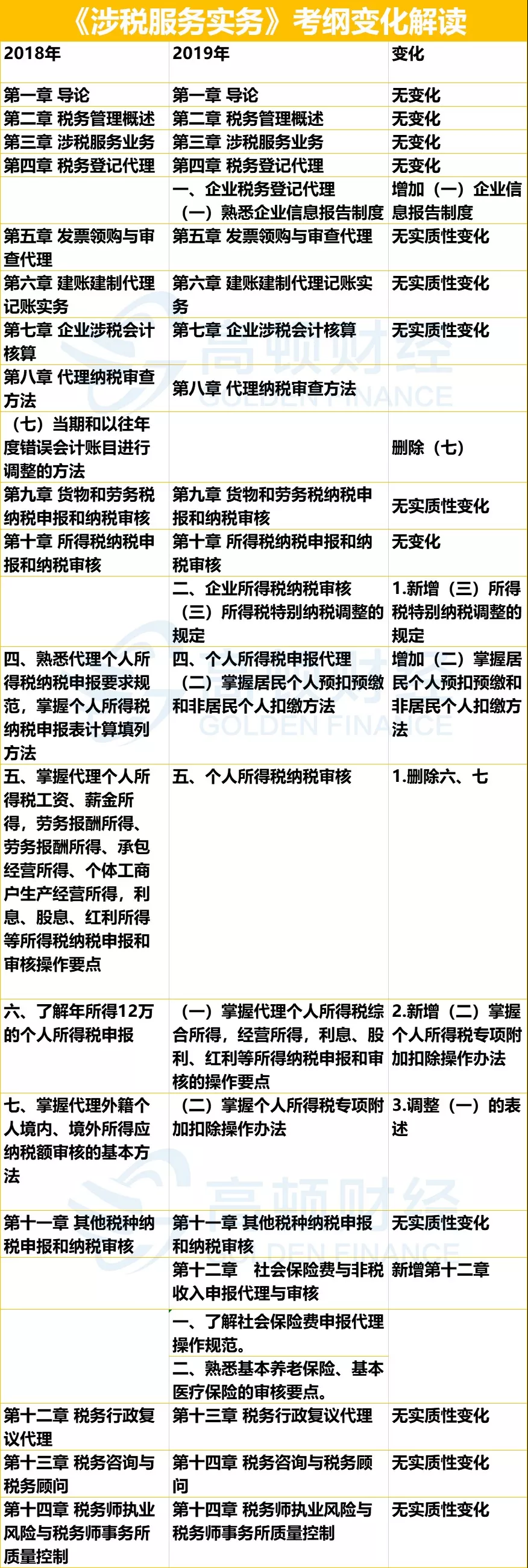

《涉稅服務(wù)實(shí)務(wù)》變動(dòng)較大,新增一章

本科目考試內(nèi)容涉及的政策法規(guī)以2019年3月31日之前發(fā)布的稅收政策為依據(jù)。

本科目屬于綜合運(yùn)用性學(xué)科,注重培養(yǎng)應(yīng)試者運(yùn)用專業(yè)知識(shí)解決實(shí)際問題的能力,以及處理各項(xiàng)實(shí)際業(yè)務(wù)的操作水平。

在掌握《稅法(I)》和《稅法(II)》的基礎(chǔ)上,要求應(yīng)試者了解稅務(wù)師行業(yè)的基本制度和規(guī)則,熟悉各項(xiàng)涉稅服務(wù)業(yè)務(wù)的具體操作程序和操作規(guī)范,能夠掌握稅務(wù)師行業(yè)執(zhí)業(yè)的基本知識(shí)和技能。

本次《涉稅服務(wù)實(shí)務(wù)》大綱修訂對(duì)部分章節(jié)內(nèi)容進(jìn)行了補(bǔ)充和調(diào)整:

1.在第一章中增加了2018年關(guān)于涉稅服務(wù)制度的規(guī)范管理和稅務(wù)師事務(wù)所的相關(guān)內(nèi)容;

2.針對(duì)2018年進(jìn)行的國(guó)地稅征管體制改革,在第二章中對(duì)我國(guó)稅務(wù)管理機(jī)構(gòu)設(shè)置及其職能進(jìn)行了修改,對(duì)部分稅務(wù)登記管理事項(xiàng)進(jìn)行了修改;

3.第三章對(duì)于涉稅鑒證服務(wù)的基本流程的有關(guān)內(nèi)容進(jìn)行了修改補(bǔ)充;

4.第四章中按照國(guó)家稅務(wù)總局對(duì)于稅務(wù)登記有關(guān)的最新規(guī)定或者名稱進(jìn)行了修改和補(bǔ)充;

5.第九章根據(jù)稅務(wù)總局和財(cái)政部聯(lián)合發(fā)布的《財(cái)政部、稅務(wù)總局關(guān)于調(diào)整增值稅稅率的通知》(財(cái)稅〔2018〕32號(hào))、《財(cái)政部稅務(wù)總局關(guān)于統(tǒng)一增值稅小規(guī)模納稅人標(biāo)準(zhǔn)的通知》(財(cái)稅〔2018〕33號(hào)),對(duì)增值稅改革的相關(guān)內(nèi)容進(jìn)行了補(bǔ)充;

6.第十章增加了2018年8月31日至2019年4月30日個(gè)人所得稅法修正的有關(guān)內(nèi)容;

7.第十二章根據(jù)國(guó)家稅務(wù)總局發(fā)布的《關(guān)于穩(wěn)妥有序做好社會(huì)保險(xiǎn)費(fèi)征管有關(guān)工作的通知》(稅總〔2018〕142號(hào)),增加了社會(huì)保險(xiǎn)費(fèi)申報(bào)代理和審核的有關(guān)內(nèi)容。

04

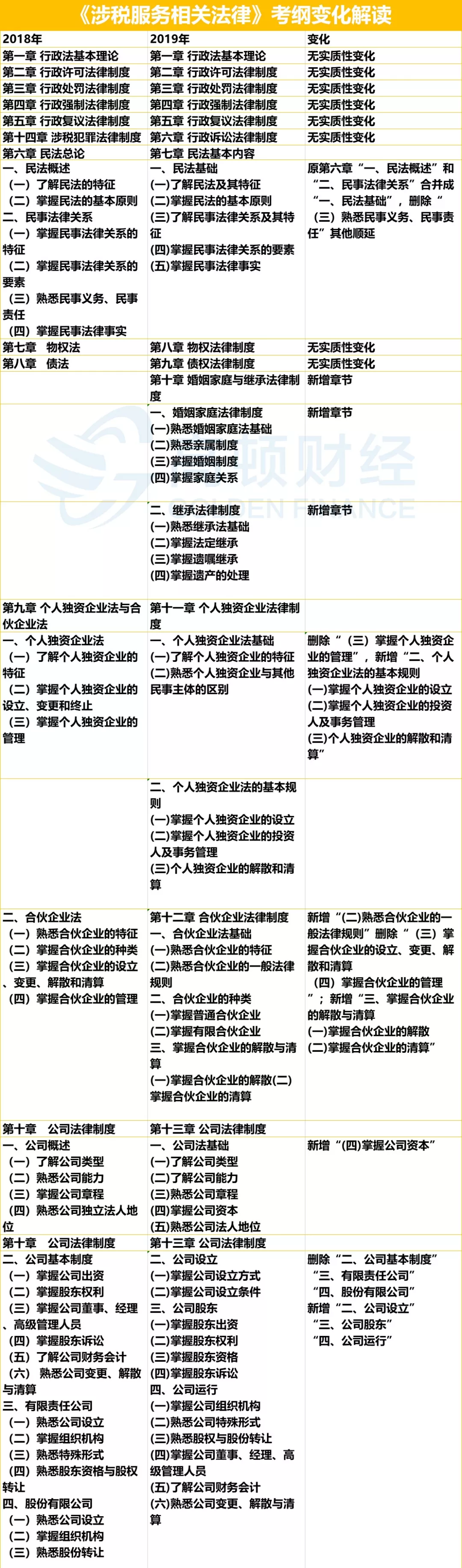

《涉稅服務(wù)相關(guān)法律》變動(dòng)最大,新增四章

本科目考試內(nèi)容涉及2019年3月31日前頒布的相關(guān)法律法規(guī)及司法解釋。

2019年考試大綱取消了原大綱第四篇,將相關(guān)法律制度的程序法與實(shí)體法統(tǒng)一成篇,各篇的內(nèi)容都有增加和刪減。

特別是民商法律制度和刑事法律制度所在篇的內(nèi)容有所調(diào)整。在民商法部分主要增加了“婚姻家庭與繼承法律制度”“電子商務(wù)法律制度”“社會(huì)保險(xiǎn)法律制度”內(nèi)容。

在第三篇除增加“監(jiān)察法律制度”外,在刑法部分增加了“賄賂犯罪”內(nèi)容,在刑訴法部分刪除了“證據(jù)”“死刑復(fù)核程序”“審判監(jiān)督程序”內(nèi)容,增加了“刑事審判”“速裁程序”“缺席審判程序”內(nèi)容。

05

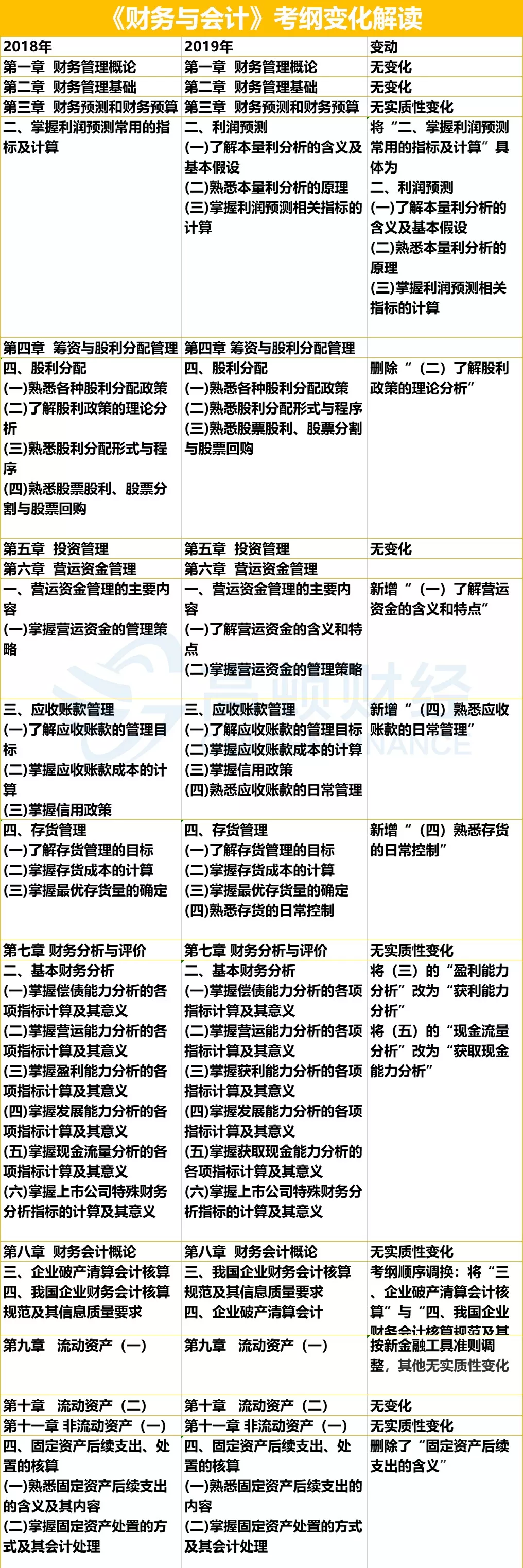

《財(cái)務(wù)與會(huì)計(jì)》變動(dòng)較大,有增有刪

本科目考試內(nèi)容涉及的主要會(huì)計(jì)、稅收政策法規(guī)截止至2019年3月31日。

本次大綱在2018年度考試大綱的基礎(chǔ)上進(jìn)行了部分補(bǔ)充和修訂。主要調(diào)整了下列內(nèi)容:

1.第六章第三節(jié)中增加了“應(yīng)收賬款的日常管理”。

2.第六章第四節(jié)中增加了“存貨的日??刂?rdquo;。

3.針對(duì)《金融工具確認(rèn)和計(jì)量》、《租賃》等準(zhǔn)則的修訂,對(duì)相關(guān)內(nèi)容進(jìn)行了調(diào)整。

4.對(duì)第十六章的內(nèi)容進(jìn)行了優(yōu)化,將原六節(jié)縮減為四節(jié)。

5.第十七章增加了“現(xiàn)行會(huì)計(jì)與稅法的主要差異”內(nèi)容。

6.根據(jù)《關(guān)于修訂印發(fā)2018年度一般企業(yè)財(cái)務(wù)報(bào)表格式的通知》(財(cái)會(huì)〔2018〕15號(hào))的規(guī)定,對(duì)財(cái)務(wù)報(bào)表相關(guān)內(nèi)容進(jìn)行了修訂。