芝士學(xué)姐:之前我們有全面分析過稅務(wù)師五科考試的難度和考點,今天我們再仔細(xì)分析一下各科考試情況,備考2020稅務(wù)師的同學(xué)們可以以此為根據(jù),把握稅務(wù)師考試的重點,對自己的備考做一個更優(yōu)化的備考計劃。

《財務(wù)與會計》一直作為很多考生心目中最難考的稅務(wù)師科目,今年《財務(wù)與會計》依然沒有讓眾多考生“失望”!

@唧唧歪歪團(tuán)呀團(tuán):稅務(wù)師的會計計算量大得驚人…選擇題感覺就是算完這題,就祈禱著下一題不要計算了…結(jié)果還是計算題[淚][淚][淚]

@小柳柳Sa:稅務(wù)師打卡

這計算量太大了

單選多選滿滿打了一頁草稿

到后期一個又一個的考生舉手更換草稿紙

后面大題基本處于盲選狀態(tài)

草稿紙都省了

@紛紛雪淺:#稅務(wù)師打卡##CPA打卡#我怎么感覺稅務(wù)師財會比注會會計還要難…題目都沒做完[允悲][允悲]

當(dāng)然以上只是部分考生的體驗,那么《財務(wù)與會計》真實的考點情況是什么樣的呢?

01

《財務(wù)與會計》題型、題量變化及難度分析

2019年《財務(wù)與會計》考試與往年相比,題型、題量均未發(fā)生變化,均為單選題40道、多選題20道、計算題2道(每道4小題)、綜合分析題2道(每道6小題)。從難易程度來看,整體難度雖有提升,但基本與往年相當(dāng)。預(yù)計2020年會繼續(xù)保持。

1、考題范圍:均在考試大綱要求范圍內(nèi)。

2、考題相關(guān):整體來看,考題比較常規(guī),難度不大。遞延年金現(xiàn)值的計算、高低點法預(yù)測的資金需要量、資本成本的計算、已獲利息倍數(shù)的計算、銀行存款余額調(diào)節(jié)表、應(yīng)收款項計提壞賬金額的計算、外幣交易的核算、存貨成本的確定、存貨減值的計算、固定資產(chǎn)折舊的核算、資產(chǎn)的減值、投資性房地產(chǎn)的后續(xù)計量、借款費用、可轉(zhuǎn)換公司債券、約當(dāng)產(chǎn)量法的計算、所得稅的核算、會計政策變更的辨別、日后調(diào)整事項的辨別、合并范圍等內(nèi)容是歷年考試的常客,今年考試也沒有缺席。

而對于本年新增和修訂內(nèi)容,比如說應(yīng)收賬款保理、租入的資產(chǎn)、同一合同下的合同資產(chǎn)凈額大于合同負(fù)債凈額的差額的列報、套期可以劃分的類型等,考察的比較基礎(chǔ),均是簡單的文字性考察,并不深入,熟悉教材內(nèi)容,則做對這類題目就沒有問題。

總體來看,本年考試的知識點沒有超出歷年考試的出題角度,且均是基礎(chǔ)性內(nèi)容的考察,個別地方會有陷阱,但陷阱挖的并不深,做題時仔細(xì)一些,就可得分。

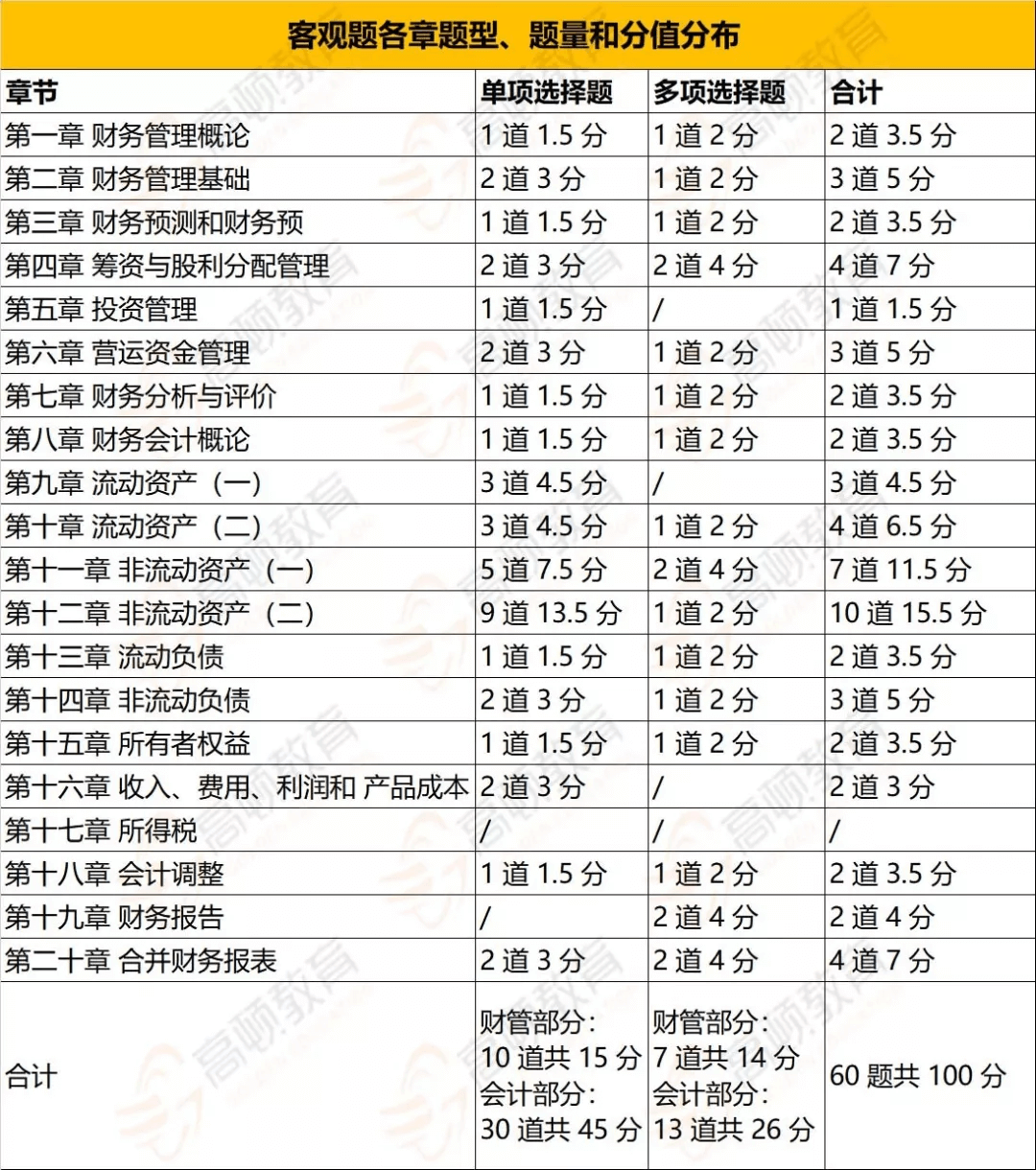

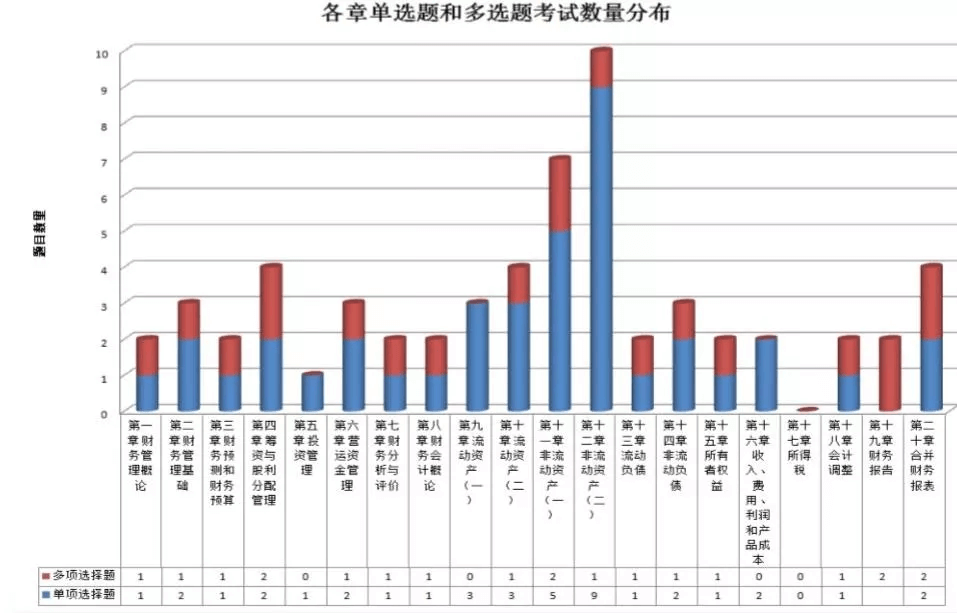

一、單選題和多選題情況

針對各章的題目數(shù)量分布具體可看下圖:

根據(jù)上圖情況,可以看出:

1、第十一章和第十二章的客觀題比較多,主要是因為這兩章涉及的內(nèi)容也比較多,其涉及固定資產(chǎn)、無形資產(chǎn)、資產(chǎn)減值、以攤余成本計量的金融資產(chǎn)、以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)、長期股權(quán)投資、合營安排、套期會計、投資性房地產(chǎn)等,歷年也是學(xué)習(xí)的重點。

2、第五章投資管理是財管中比較難的章節(jié),其一般在客觀題考察的不多,主要是出計算題,但2019年并沒有在計算題中對其進(jìn)行考察,這個重點內(nèi)容“輪空”了,對于今年的考生而言是一個幸運,但對于明年的考生而言,這個內(nèi)容就要重點復(fù)習(xí)了。

同樣第十七章所得稅在2019年考試中也沒有出客觀題,但并不表示其不是學(xué)習(xí)重點,其是綜合題的??停衲瓴⒉皇抢?,且內(nèi)容比較綜合,也是歷年學(xué)習(xí)重點和難點。

3、其他章節(jié)的客觀題分布比較均勻,基本上均是2~3個題目。因此客觀題的考查要求考生備考要全面,范圍要廣。

二、計算題和綜合題情況

而歷年的計算題和綜合題的考試情況如下:

通過2019年計算題和綜合題的考試情況和歷年考試情況比較,可以看出歷年考試重點“所得稅的核算”在2019年仍然考察了,而長期股權(quán)投資、債務(wù)重組、固定資產(chǎn)投資決策等考點,沒有在2019年考察。

一方面是債務(wù)重組準(zhǔn)則在本年修訂了,考試時回避了這一方面的題目,而教材已經(jīng)按照修訂后的收入準(zhǔn)則編寫了,因此2019年對其重點考察了;另一方面考試更加側(cè)重于基礎(chǔ)性內(nèi)容的考察,比如說本量利分析。

三、考試總結(jié)

對2019年稅務(wù)師《財務(wù)與會計》的分析,大家可以發(fā)現(xiàn)稅務(wù)師考試是非常重視基礎(chǔ)知識,大家在學(xué)習(xí)的時候要緊跟老師的講解,根據(jù)老師講解時的提示準(zhǔn)確掌握基礎(chǔ)知識。

同時對于重難點內(nèi)容,考試時也會進(jìn)行一定的輪換,大家要注意關(guān)注準(zhǔn)則修訂情況和教材變化內(nèi)容,同時對于歷年考試情況要進(jìn)行分析總結(jié),這樣才能把握住考試方向。

02

2020年稅務(wù)師考情預(yù)測

一、根據(jù)準(zhǔn)則修行情況,預(yù)計2020年會對租入固定資產(chǎn)業(yè)務(wù)、債務(wù)重組業(yè)務(wù)進(jìn)行更新并進(jìn)行深入考察,建議大家學(xué)習(xí)時可以重視。收入已經(jīng)在2019年的綜合題考察過了,預(yù)計2020年會以單選題和多選題為主。

二、固定資產(chǎn)投資決策、長期股權(quán)投資,歷年是計算題和綜合題的考察重點,其在2019年輪空了,那么在2020年的考察幾率就變大了,建議學(xué)員在2020年備考時要重視。

三、所得稅的綜合性比較強(qiáng),是各章內(nèi)容的匯總,同時也是歷年綜合題的考點,學(xué)員要清楚稅會差異,掌握各項資產(chǎn)、負(fù)債的會計處理和稅務(wù)處理,準(zhǔn)確計算。

四、高頻考點是稅務(wù)師考試無法避免的內(nèi)容,對于一些基礎(chǔ)性的、常規(guī)的考點,建議學(xué)員準(zhǔn)確掌握。