增值稅專用發(fā)票是什么?與普通發(fā)票有什么區(qū)別?近日,寧波市稅務(wù)局發(fā)布了電子專用發(fā)票的試點工作公告,又引起了不少稅務(wù)師考生對于專用發(fā)票用途以及使用方法的注意,今天琉璃學(xué)姐就帶大家一起來學(xué)習(xí)一下相關(guān)知識點,快來看看吧!

增值稅專用發(fā)票與普通發(fā)票的區(qū)別介紹

1、增值稅專用發(fā)票概念

增值稅專用發(fā)票(含增值稅專用發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票)由增值稅一般納稅人按規(guī)定開具。納稅人取得的增值稅專用發(fā)票上注明的增值稅稅額,可以從增值稅銷項稅額中抵扣。

2、普通發(fā)票概念

普通發(fā)票(含增值稅普通發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票、增值稅電子普通發(fā)票、門票、過路(過橋)費發(fā)票、定額發(fā)票、客運發(fā)票和二手車銷售統(tǒng)一發(fā)票)由增值稅一般納稅人和小規(guī)模納稅人按規(guī)定開具。納稅人取得的普通發(fā)票上注明的增值稅稅額,不能從增值稅銷項稅額中抵扣。財政部、國家稅務(wù)總局另有規(guī)定的除外。

3、兩者區(qū)別

(1)根據(jù)國家稅務(wù)總局關(guān)于修訂《增值稅專用發(fā)票使用規(guī)定》的通知(國稅發(fā)[2006]156號規(guī)定:“專用發(fā)票由基本聯(lián)次或者基本聯(lián)次附加其他聯(lián)次構(gòu)成,基本聯(lián)次為三聯(lián):發(fā)票聯(lián)、抵扣聯(lián)和記賬聯(lián)。……;抵扣聯(lián),作為購買方報送主管稅務(wù)機(jī)關(guān)認(rèn)證和留存?zhèn)洳榈膽{證”;增值稅普通發(fā)票基本聯(lián)次為兩聯(lián),比專用發(fā)票少了抵扣聯(lián)。

(2)增值稅專用發(fā)票是使用一般計稅辦法的增值稅一般納稅人取得進(jìn)項稅額的合法有效抵扣憑證,可以通過發(fā)票認(rèn)證、發(fā)票平臺查詢確認(rèn)等方式進(jìn)行進(jìn)項稅額抵扣。普通發(fā)票不得用于抵扣

(3)增值稅一般納稅人在發(fā)生應(yīng)稅行為時可通過增值稅發(fā)票管理新系統(tǒng)稅控專用設(shè)備自行開具增值稅專用發(fā)票;現(xiàn)階段增值稅小規(guī)模納稅人需要使用增值稅專用發(fā)票,需到稅務(wù)機(jī)關(guān)申請代開。

新版增值稅專用發(fā)票是什么?與紙質(zhì)版有何不同?

1、聯(lián)數(shù)減少

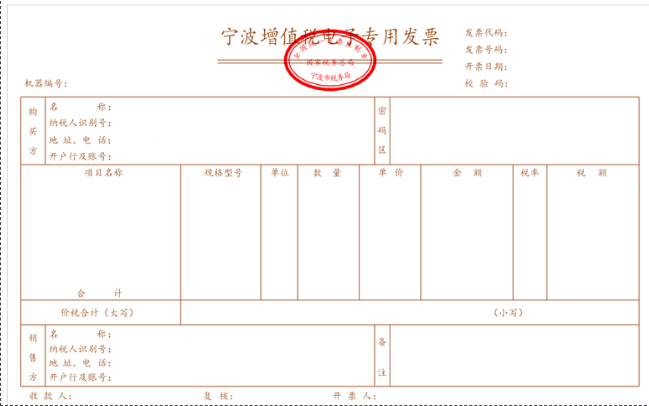

電子專票不同于紙質(zhì)專票,有抵扣聯(lián)、存根聯(lián),電子專票只有一聯(lián),你記賬,抵扣都用它。

2、樣式更加簡潔

電子專票將“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”欄次名稱簡化為“項目名稱”,樣式更加簡潔

3、蓋章環(huán)節(jié)更少

電子專票取消了原“銷售方:(章)”欄次,不用再加蓋發(fā)票專用章了。

4、監(jiān)制章有變化

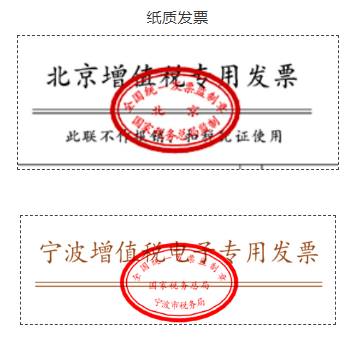

監(jiān)制章有所變化,寧波電子專票由國家稅務(wù)總局寧波市稅務(wù)局(以下簡稱“寧波市稅務(wù)局”)監(jiān)制。

紙質(zhì)發(fā)票

5、編碼規(guī)則不同

電子專票的發(fā)票代碼為12位,編碼規(guī)則:第1位為0,第2-5位為寧波市代碼3302,第6-7位代表年度,第8-10位代表批次,第11-12位為13。發(fā)票號碼為8位,按年度、分批次編制。

紙質(zhì)專票代碼為10位,號碼8位。

溫馨提示:電子專票屬于增值稅專用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與紙質(zhì)增值稅專用發(fā)票相同。

關(guān)于新版增值稅專用發(fā)票的常見問答

1、電子專票能不能作廢?

試點納稅人開具電子專票后,發(fā)生銷貨退回、開票有誤、應(yīng)稅服務(wù)中止、銷售折讓等情形,應(yīng)當(dāng)憑增值稅發(fā)票管理系統(tǒng)校驗通過的《開具紅字增值稅專用發(fā)票信息表》開具紅字電子專票。

試點納稅人在開具紅字電子專票時,無需追回已開具的電子專票及其紙質(zhì)打印件。

2、電子專票用途確認(rèn)和紙質(zhì)的有什么不一樣?

受票方取得電子專票用于申報抵扣增值稅進(jìn)項稅額或申請出口退稅、代辦退稅的,應(yīng)當(dāng)?shù)卿浽鲋刀惏l(fā)票綜合服務(wù)平臺(https://fpdk.ningbo.chinatax.gov.cn)確認(rèn)發(fā)票用途。

3、電子專票有沒有規(guī)定強(qiáng)制使用?

試點納稅人開具增值稅專用發(fā)票時,既可以開具電子專票,也可以開具紙質(zhì)專票。受票方索取紙質(zhì)專票的,試點納稅人應(yīng)當(dāng)開具紙質(zhì)專票。試點納稅人由寧波市稅務(wù)局在納稅人自愿參與試點的基礎(chǔ)上選擇確定。

試點納稅人在試點期間開具電子專票的受票方僅限于寧波市稅務(wù)局管轄范圍內(nèi)的納稅人。

4、使用電子專用發(fā)票會不會出現(xiàn)重復(fù)報銷的問題?

其實這個并不用太擔(dān)心,電子專票反而比電子普通發(fā)票更不會出現(xiàn)重復(fù)報銷的事情,因為每一張專票我們都要在增值稅發(fā)票綜合服務(wù)平臺確認(rèn)用途,不管是抵扣、不抵扣還是退稅,每一張用途確認(rèn)的過程就是查驗和查重的過程。

而且未來財務(wù)核算的趨勢都是全流程無紙化,作為會計核算重要的原始憑證。電子專票的實施和普及為無紙化核算提供了必要的條件。

以上就是本期稅務(wù)師考試知識點講解的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識,歡迎大家前往高頓教育官網(wǎng)CTA頻道!