你還認(rèn)為計稅只能依靠發(fā)票嗎?那遇到確實無法取得發(fā)票的情況我們該怎么辦呢?當(dāng)然是“暫估入賬”啦!對于“暫估”相關(guān)知識點還不太熟悉的考生們,今天琉璃學(xué)姐將為大家詳細(xì)介紹“暫估”的實際運用場景以及使用好處,趕緊一起來了解一下吧!

.jpg)

稅務(wù)師考試知識點:“暫估”相關(guān)內(nèi)容介紹

1、什么是“暫估”?

暫估是指本月存貨已經(jīng)入庫,但發(fā)票尚未收到,不能確定存貨的入庫成本,需要暫估入賬。

2、怎么用“暫估”?

暫估入賬的成本,不是想入多少就入多少,應(yīng)該按照實際的來確定。一般是按貨物清單或合同約定的價格入賬。

3、用好“暫估”有什么用?

用好“暫估”,降低收入,可以少繳稅;提高成本,也可以少繳稅。

但是,每個企業(yè)都不會說,我們少賣點貨吧,這個月交稅太多了,當(dāng)然也有的通過不開發(fā)票少列支收入來實現(xiàn),這是屬于違法行為,我們另談。

與之相對應(yīng)的,本應(yīng)該屬于成本費用列支的,我們沒有列支,那就虧大了。

比如,固定資產(chǎn)預(yù)估,每月的折舊本可以計入成本費用,我們非要等到發(fā)票來了才入賬,一是,容易造成資產(chǎn)狀況反映不實;二是,由于折舊沒有計入成本費用,導(dǎo)致企業(yè)反映的當(dāng)期利潤不實,當(dāng)期預(yù)繳的企業(yè)所得稅增加。所以,企業(yè)要正確利用暫估入賬,避免企業(yè)造成不必要的損失。

重要提醒:暫估入賬后,如果在匯算清繳之前,還未取的發(fā)票,要做納稅調(diào)整處理。所以,不要暫估入完賬,抵完稅后就萬事大吉,要及時索取發(fā)票,避免被調(diào)增的風(fēng)險。

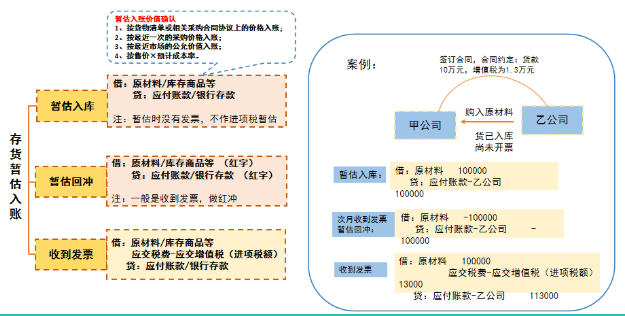

【附上】“暫估”的賬務(wù)處理

1、暫估入庫

【案例介紹】甲公司購進(jìn)原材料A一批用于生產(chǎn)商品B(可以取得增值稅專用發(fā)票,稅率17%),原材料已驗收入庫,但尚未收到發(fā)票。合同約定材料價格共計1 170元(含稅)。

【解析】

借:原材料——A 1000

貸:應(yīng)付賬款——暫估/無票(某供應(yīng)商)1000

注意:未取得增值稅專用發(fā)票的,不能申報抵扣增值稅進(jìn)項稅額。因此,不存在進(jìn)項稅額的暫估抵扣問題,且上述分錄中,暫估金額應(yīng)當(dāng)按照不含稅價格口徑暫估。

2、暫估回沖

按照規(guī)定,暫估入庫要在次月月初紅字沖回,但在實際工作當(dāng)中,如果當(dāng)月發(fā)票還是沒有收到,月初沖回月末再次暫估,會無形中加大工作量,一般是在收到發(fā)票時再沖回。

①紅字沖回暫估入庫

借:原材料——A-1000

貸:應(yīng)付賬款——暫估/無票(某供應(yīng)商)-1000

②收到發(fā)票,做入庫處理

借:原材料——A 1000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)170

貸:應(yīng)付賬款——某供應(yīng)商1170

以上就是本期稅務(wù)師考試知識點講解的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識,歡迎大家前往高頓教育官網(wǎng)CTA頻道!