在稅務(wù)師五門考試科目中,《涉稅服務(wù)實務(wù)》被認為是難度最大的科目之一,那么我們考生就需要在這門科目上投入更多的時間了。不僅要知道這門科目的考試內(nèi)容、考試特點是什么,還需要對考試題型、題量有所了解,以便進行針對性學習。

今天,琉璃學姐就為大家詳細介紹一下2020年稅務(wù)師《涉稅服務(wù)實務(wù)》科目題型題量是如何分布的,希望大家對??純?nèi)容進行一個重點復習!

.jpg)

2020年稅務(wù)師《涉稅服務(wù)實務(wù)》科目基本情況介紹

1、考試目標

《涉稅服務(wù)實務(wù)》考試的目標是使考生根據(jù)本科目考試內(nèi)容與能力等級的要求,理解、掌握或運用相關(guān)的專業(yè)知識和職業(yè)技能,堅守職業(yè)操守、遵循職業(yè)道德,解決實務(wù)問題。

2、考試要求

本科目主要考查考生運用所學知識解決問題的能力以及在今后執(zhí)業(yè)過程中的綜合能力。

3、考試范圍

2020年《涉稅服務(wù)實務(wù)》教材內(nèi)容涉及的政策法規(guī)以2019年度為主,加上2020年度3月31日前的必要稅收政策調(diào)整。

4、考試時間(參照2020年)

2020年稅務(wù)師考試一共有五門考試科目,考試時間為11月7日至8日兩天,《涉稅服務(wù)實務(wù)》科目被安排在最后一門考試,具體時間為2020年11月8日下午14:00—16:30。

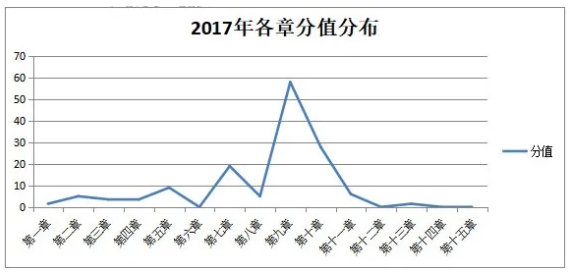

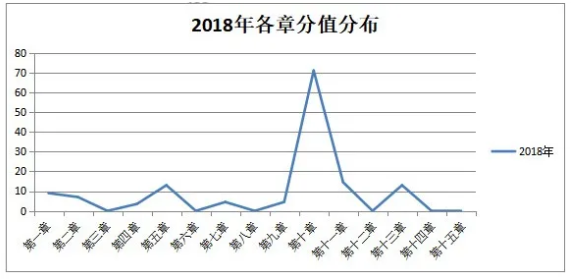

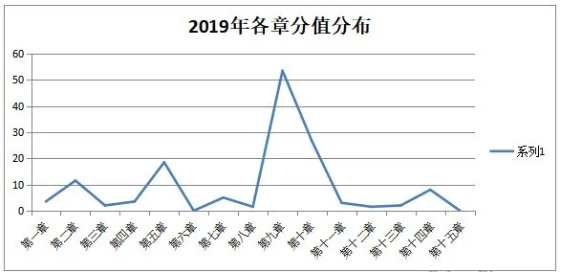

5、題型題量分布(近三年)

《涉稅服務(wù)實務(wù)》科目題型有單項選擇題、多項選擇題、簡答題、綜合分析題四種,其中,主觀題(簡答題和綜合題)需要考生用計算機和漢字錄入完成。

從上圖可知,近三年第10章(所得稅納稅申報和納稅審核)分值都為最高的,各位同學應(yīng)該給予重視。

【附上】第十章相關(guān)知識點習題練習

1、企業(yè)下列支出中,在計算企業(yè)所得稅應(yīng)納稅所得額時準予扣除的是( )。【單選】

A、工商機關(guān)所處的罰款

B、銀行對逾期貸款加收的罰息

C、稅務(wù)機關(guān)加收的滯納金

D、司法機關(guān)沒收的財物

2、企業(yè)所得稅稅收優(yōu)惠“符合條件的技術(shù)轉(zhuǎn)讓所得”項目中,不超過( )萬元的部分免征企業(yè)所得稅?!締芜x】

A、200

B、300

C、500

D、600

3、下列支出,屬于企業(yè)所得稅中職工福利費范圍的有( )。【多選】

A、職工交通補貼

B、職工差旅費津貼

C、因公外地就醫(yī)費用

D、組織員工旅游費用

E、防暑降溫費

.jpg)

4、下列經(jīng)濟事項中,既屬于增值稅視同銷售,又屬于企業(yè)所得稅視同銷售確認收入的項目有( )?!径噙x】

A、將生產(chǎn)的產(chǎn)品用于樣品展示

B、將生產(chǎn)的產(chǎn)品用于投資

C、將生產(chǎn)的產(chǎn)品用于職工福利

D、將生產(chǎn)的產(chǎn)品用于本企業(yè)在建工程

E、將資產(chǎn)在總機構(gòu)及外省分支機構(gòu)之間轉(zhuǎn)移

5、納稅人取得的下列應(yīng)稅收入,可以作為計算業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費扣除限額基數(shù)的有( )?!径噙x】

A、出售固定資產(chǎn)收入

B、銷售材料收入

C、政策搬遷從政府部門取得搬遷補償收入

D、自產(chǎn)貨物用于捐贈而確認的視同銷售收入

E、包裝物出租收入

6、個體工商戶在計算其個人所得稅時,不可以在稅前扣除的是( )。【單選】

A、支付給生產(chǎn)經(jīng)營從業(yè)人員的工資

B、業(yè)主家庭支出

C、固定資產(chǎn)盤虧凈損失

D、實際消耗的外購半成品

【相關(guān)閱讀推薦】

好的資源就相當于為備考添加了一劑強心針,稅務(wù)師考試科目多、考查細致,在網(wǎng)課系統(tǒng)進行學習,有利于更好的掌握基礎(chǔ)知識,進而更加順利拿下考試。>>>高頓精品課程,助你順利拿下2020年稅務(wù)師!

以上題目都是網(wǎng)校老師精心整理的,每一道題都會有相應(yīng)知識點的考查,本次習題的答案為B/C/CE/BC/BDE/B,建議大家做完題之后再去查看答案。最后,琉璃學姐在此預(yù)祝各位考生都能取得自己滿意的成績!想要了解更多精彩內(nèi)容,歡迎大家前往高頓教育官網(wǎng)CTA頻道!