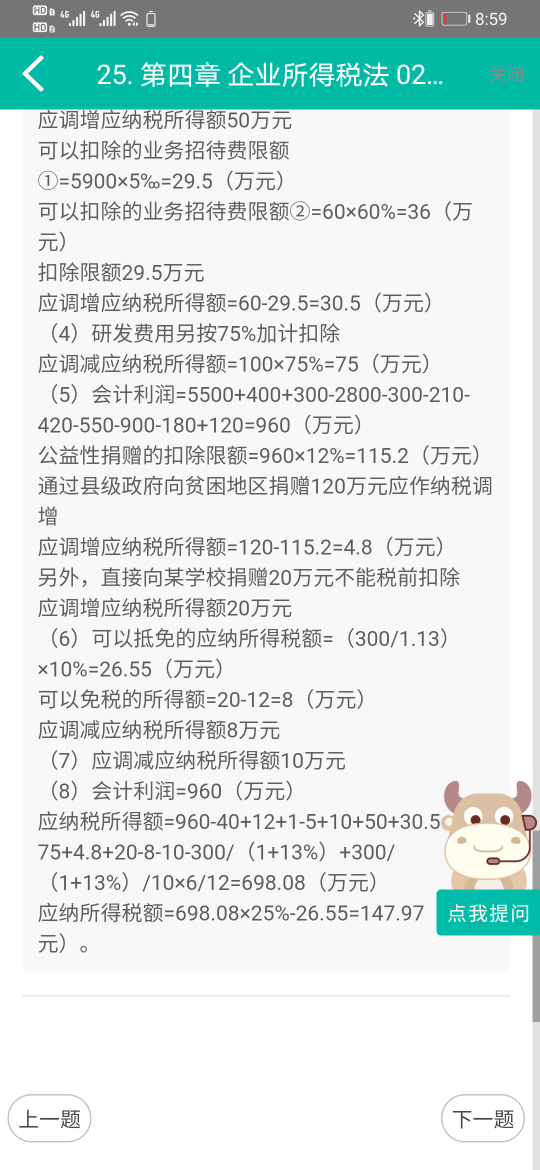

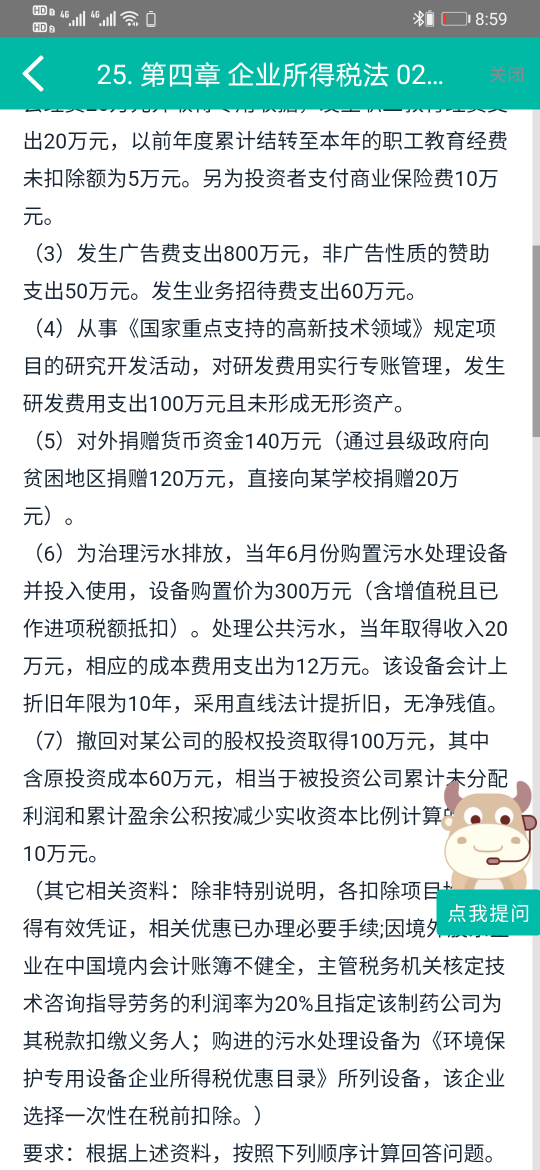

應納稅所得指的是什么?今天高頓小編就來為大家講解一下。

應納稅所得額,是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計算企業(yè)所得稅稅額的計稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。

應納稅所得額的計算

1、直接法計算

應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損

2、間接法計算

應納稅所得額=會計利潤總額±納稅調整項目金額

間接法,是指在會計利潤總額的基礎上加或減按照稅法規(guī)定調整的項目金額后,即為應納稅所得額。

計算應納稅額時可以扣除費用:成本、費用、稅金、損失。

不予扣除的項目

在計算應納稅所得額時,下列項目不得從收入總額中扣除:

1、資本性支出;

2、無形資產受讓、開發(fā)支出;

3、違法經營的罰款和被沒收財物的損失;

4、各項稅收的滯納金、罰金和罰款;

納稅人逾期歸還銀行貸款,銀行按規(guī)定加收的罰息,不屬于行政性罰款,允許在稅前扣除。

5、自然災害或意外事故有賠償?shù)牟糠郑?/div>

6、超過國家規(guī)定允許扣除的公益、救濟性的捐贈,以及非公益、救濟性的捐贈:納稅人用于公益、救濟性捐贈,在年度應納稅所得額3%(金融保險企業(yè)1.5%)以內的部分準予扣除,納稅人的非公益、救濟性捐贈不得扣除。

7、各種贊助支出;

8、與取得收入無關的其他各項支出。

法律依據(jù):《中華人民共和國企業(yè)所得稅法》第五條企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應納稅所得額。

如果想要了解更多稅務師考試相關知識點的解讀和難度解析可以關注高度教育稅務師考試輔導欄目哦!

-

關注公眾號

報考咨詢 專業(yè)師資

考前資料下載

- 贊103