QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

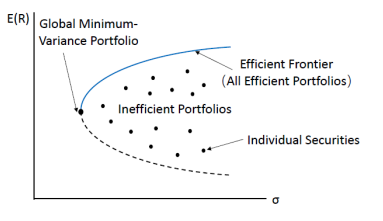

假定投資者都是風險厭惡型(Risk averse),那么在同等收益水平下,他們會選擇風險更小的資產(chǎn)。同理,當風險水平相同,投資者們會傾向于選擇高收益資產(chǎn)。遵循這個邏輯,有效前沿代表了所有最有效的風險資產(chǎn)組合。其中,有效前沿左側(cè)邊界上的點稱為全球最小方差組合(Global minimum variance portfolio)。

Tips:

馬科維茨有效前沿只考慮了有風險資產(chǎn),這里沒有出現(xiàn)無風險資產(chǎn)。所以,又被稱為風險資產(chǎn)有效前沿。

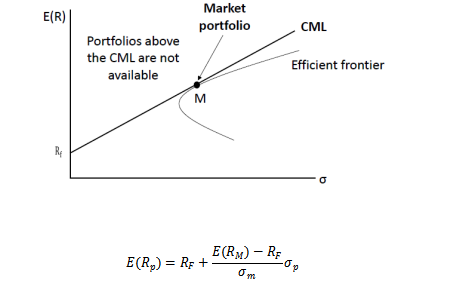

資本市場線(Capital Market Line,CML)

當市場中加入無風險資產(chǎn),投資者可以通過投資無風險資產(chǎn)來提高組合的表現(xiàn),所以原本的馬科維茨有效前沿就不再有效。通過從無風險收益率對馬科維茨有效前沿做切線,就可以得到資本市場線(CML)。CML上的點將是供投資者選擇的一系列有效的組合。投資者可以根據(jù)自己的效用函數(shù)在CML選擇最適合自己風險偏好的最優(yōu)投資組合。

Tips:

CML的斜率是市場組合(Market portfolio)的夏普比例(Sharpe ratio)。

有效前沿曲線告訴我們,在全額投資的條件下,所有基于風險厭惡型的投資者都應該選擇有效前沿曲線上投資組合,它們是均值方差最優(yōu)的。那么這個理論工具怎么能夠幫助我們做投資決策呢?

我們應用這個理論工具的基本條件是要有市場中所有風險資產(chǎn)或者可投資風險資產(chǎn)的預期收益率和預期協(xié)方差矩陣。但是這個可能就是最大的問題,怎么定義預期收益率和預期協(xié)方差矩陣?如果用一致預期(基于券商分析師的調(diào)查)代表市場對某風險資產(chǎn)的預期的話,并不是所有風險資產(chǎn)都能夠有一致預期數(shù)據(jù),另外也不太可能有一致預期協(xié)方差吧。還有一種解釋,就是基于個人投資者的預期或者信念,這種方式和一致預期一樣,至少都假設預期或者預測是無偏的或者很小,實際中難以做到,同時對于龐大的協(xié)方差矩陣也沒有辦法(協(xié)方差矩陣需要估計2/N(N+1)個參數(shù))。那么,最后就只剩下用歷史數(shù)據(jù)經(jīng)驗估計了,這也帶來了一定的問題,股票市場是動態(tài)的,歷史不一定代表未來;這還不是最大的問題,最大的問題是當估計協(xié)方差矩陣時,在實際中往往超出了我們的計算能力,而且估計所帶來的誤差也讓后驗協(xié)方差矩陣失去意義。