QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

又一稅前扣除政策出臺(tái)!內(nèi)附最新最新12項(xiàng)費(fèi)用稅前扣除比例,匯算清繳用的到!

保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出

稅前扣除有新政

財(cái)政部、國(guó)家稅務(wù)總局發(fā)布《關(guān)于保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的公告》(財(cái)政部稅務(wù)總局公告2019年第72號(hào))(以下簡(jiǎn)稱《公告》),自2019年1月1日起執(zhí)行。

《公告》主要內(nèi)容:

1.保險(xiǎn)企業(yè)發(fā)生與其經(jīng)營(yíng)活動(dòng)有關(guān)的手續(xù)費(fèi)及傭金支出,不超過當(dāng)年全部保費(fèi)收入扣除退保金等后余額的18%(含本數(shù))的部分,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除;超過部分,允許結(jié)轉(zhuǎn)以后年度扣除;

2.保險(xiǎn)企業(yè)2018年度匯算清繳按照本公告規(guī)定執(zhí)行。

最新政策原文

財(cái)政部稅務(wù)總局

關(guān)于保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的公告

財(cái)政部稅務(wù)總局公告2019年第72號(hào)

現(xiàn)就保險(xiǎn)企業(yè)發(fā)生的手續(xù)費(fèi)及傭金支出企業(yè)所得稅稅前扣除政策公告如下:

一、保險(xiǎn)企業(yè)發(fā)生與其經(jīng)營(yíng)活動(dòng)有關(guān)的手續(xù)費(fèi)及傭金支出,不超過當(dāng)年全部保費(fèi)收入扣除退保金等后余額的18%(含本數(shù))的部分,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除;超過部分,允許結(jié)轉(zhuǎn)以后年度扣除。

二、保險(xiǎn)企業(yè)發(fā)生的手續(xù)費(fèi)及傭金支出稅前扣除的其他事項(xiàng)繼續(xù)按照《財(cái)政部國(guó)家稅務(wù)總局關(guān)于企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的通知》(財(cái)稅〔2009〕29號(hào))中第二條至第五條相關(guān)規(guī)定處理。保險(xiǎn)企業(yè)應(yīng)建立健全手續(xù)費(fèi)及傭金的相關(guān)管理制度,并加強(qiáng)手續(xù)費(fèi)及傭金結(jié)轉(zhuǎn)扣除的臺(tái)賬管理。

三、本公告自2019年1月1日起執(zhí)行?!敦?cái)政部國(guó)家稅務(wù)總局關(guān)于企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的通知》(財(cái)稅〔2009〕29號(hào))第一條中關(guān)于保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金稅前扣除的政策和第六條同時(shí)廢止。保險(xiǎn)企業(yè)2018年度匯算清繳按照本公告規(guī)定執(zhí)行。

特此公告。

財(cái)政部稅務(wù)總局

2019年5月28日

相關(guān)政策

財(cái)政部國(guó)家稅務(wù)總局

關(guān)于企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的通知

財(cái)稅〔2009〕29號(hào)

各省、自治區(qū)、直轄市、計(jì)劃單列市財(cái)政廳(局)、國(guó)家稅務(wù)局、地方稅務(wù)局,新疆生產(chǎn)建設(shè)兵團(tuán)財(cái)務(wù)局:

為規(guī)范企業(yè)所得稅稅前扣除,加強(qiáng)企業(yè)所得稅管理,根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》和《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》(以下合稱新稅法)有關(guān)規(guī)定,現(xiàn)將企業(yè)發(fā)生的手續(xù)費(fèi)及傭金支出稅前扣除政策問題通知如下:

一、企業(yè)發(fā)生與生產(chǎn)經(jīng)營(yíng)有關(guān)的手續(xù)費(fèi)及傭金支出,不超過以下規(guī)定計(jì)算限額以內(nèi)的部分,準(zhǔn)予扣除;超過部分,不得扣除。

1.保險(xiǎn)企業(yè):財(cái)產(chǎn)保險(xiǎn)企業(yè)按當(dāng)年全部保費(fèi)收入扣除退保金等后余額的15%(含本數(shù),下同)計(jì)算限額;人身保險(xiǎn)企業(yè)按當(dāng)年全部保費(fèi)收入扣除退保金等后余額的10%計(jì)算限額。

2.其他企業(yè):按與具有合法經(jīng)營(yíng)資格中介服務(wù)機(jī)構(gòu)或個(gè)人(不含交易雙方及其雇員、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認(rèn)的收入金額的5%計(jì)算限額。

二、企業(yè)應(yīng)與具有合法經(jīng)營(yíng)資格中介服務(wù)企業(yè)或個(gè)人簽訂代辦協(xié)議或合同,并按國(guó)家有關(guān)規(guī)定支付手續(xù)費(fèi)及傭金。除委托個(gè)人代理外,企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費(fèi)及傭金不得在稅前扣除。企業(yè)為發(fā)行權(quán)益性證券支付給有關(guān)證券承銷機(jī)構(gòu)的手續(xù)費(fèi)及傭金不得在稅前扣除。

三、企業(yè)不得將手續(xù)費(fèi)及傭金支出計(jì)入回扣、業(yè)務(wù)提成、返利、進(jìn)場(chǎng)費(fèi)等費(fèi)用。

四、企業(yè)已計(jì)入固定資產(chǎn)、無(wú)形資產(chǎn)等相關(guān)資產(chǎn)的手續(xù)費(fèi)及傭金支出,應(yīng)當(dāng)通過折舊、攤銷等方式分期扣除,不得在發(fā)生當(dāng)期直接扣除。

五、企業(yè)支付的手續(xù)費(fèi)及傭金不得直接沖減服務(wù)協(xié)議或合同金額,并如實(shí)入賬。

六、企業(yè)應(yīng)當(dāng)如實(shí)向當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)提供當(dāng)年手續(xù)費(fèi)及傭金計(jì)算分配表和其他相關(guān)資料,并依法取得合法真實(shí)憑證。

七、本通知自印發(fā)之日起實(shí)施。新稅法實(shí)施之日至本通知印發(fā)之日前企業(yè)手續(xù)費(fèi)及傭金所得稅稅前扣除事項(xiàng)按本通知規(guī)定處理。

財(cái)政部國(guó)家稅務(wù)總局

二○○九年三月十九日

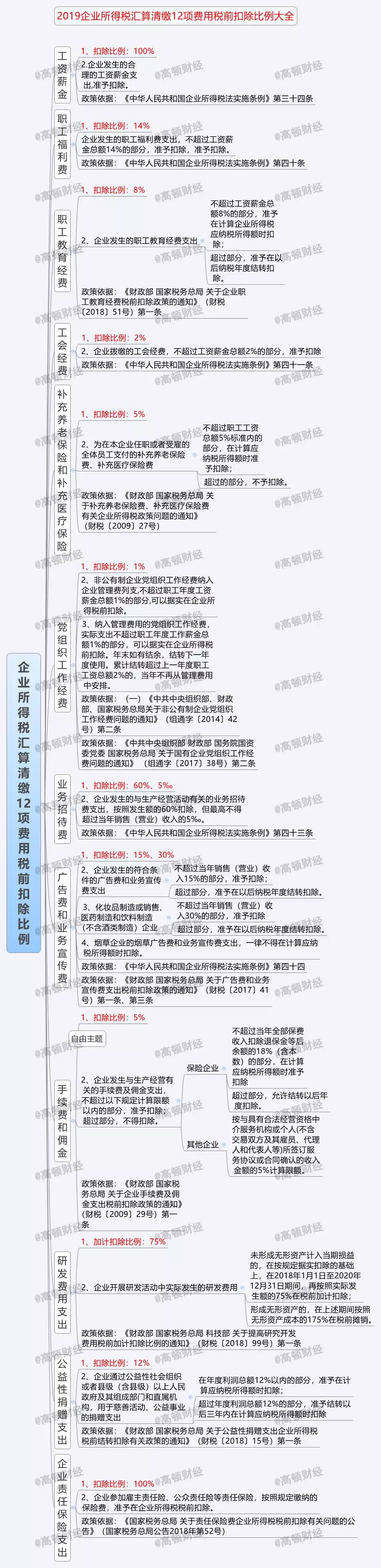

附:最新最全!

匯算清繳12項(xiàng)費(fèi)用稅前扣除比例!

本文來源:國(guó)家稅務(wù)總局。