QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

19年的初級(jí)考試通過(guò)率,剛剛有消息了。

一、19年初級(jí)通過(guò)率,來(lái)了

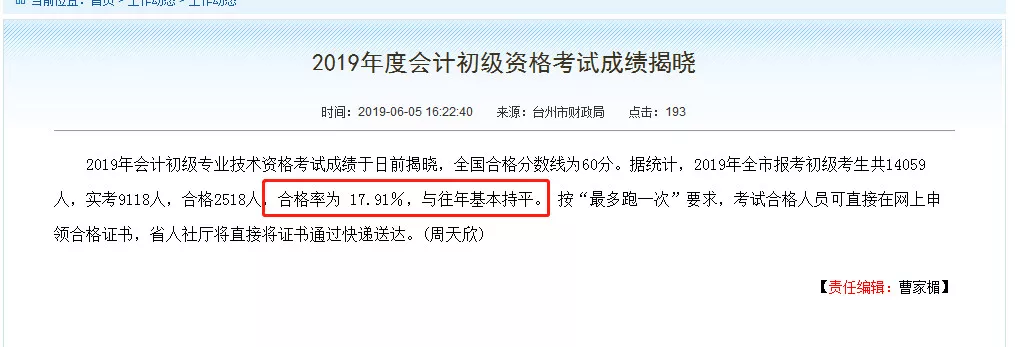

2019年會(huì)計(jì)初級(jí)專(zhuān)業(yè)技術(shù)資格考試成績(jī)于日前揭曉,全國(guó)合格分?jǐn)?shù)線為60分。據(jù)統(tǒng)計(jì),2019年全市報(bào)考初級(jí)考生共14059人,實(shí)考9118人,合格2518人,合格率為17.91%,與往年基本持平。按“最多跑一次”要求,考試合格人員可直接在網(wǎng)上申領(lǐng)合格證書(shū),省人社廳將直接將證書(shū)通過(guò)快遞送達(dá)。

一、參考部分地區(qū)19年初級(jí)考試通過(guò)率:17.91%,和去年基本持平。

1、2018年,甘肅平?jīng)鐾ㄟ^(guò)率16.9%

共有2632人報(bào)考,有1598人參加考試,參考率60.71%,其中成績(jī)合格270人,合格率16.9%,合格率全省排名第9名。按照科目通過(guò)情況統(tǒng)計(jì):經(jīng)濟(jì)法基礎(chǔ)通過(guò)356人,合格率為22.28%,初級(jí)會(huì)計(jì)實(shí)務(wù)通過(guò)387人,合格率為24.22%。

2、2018年陜西省通過(guò)率21.74%

報(bào)名人數(shù)為152085人,實(shí)際出考107285人,出考率為70.54%,初級(jí)會(huì)計(jì)實(shí)務(wù)通過(guò)率為28.68%,經(jīng)濟(jì)法基礎(chǔ)通過(guò)率為28.14%。同時(shí)通過(guò)兩個(gè)科目的考生為23323人,通過(guò)率為21.74%。

二、目前還沒(méi)有其他地區(qū)公布,通過(guò)率,但是從今年考生的反饋,就知道2019年的考試不會(huì)簡(jiǎn)單。

二、初級(jí)沒(méi)考過(guò),大部分考生出現(xiàn)的原因

2019年的初級(jí)考試情況:

1、改革教材變化大,零基礎(chǔ)缺少銜接

由于會(huì)計(jì)證取消,初級(jí)會(huì)計(jì)職稱(chēng)教材發(fā)生了翻天覆地的變化。雖然刪減了很多難點(diǎn),但同時(shí)加入會(huì)計(jì)從業(yè)、管理會(huì)計(jì)、中級(jí)財(cái)務(wù)管理基礎(chǔ)以及新修訂法律準(zhǔn)則的內(nèi)容。知識(shí)內(nèi)容增多,對(duì)考生理解和記憶能力都提出更高要求,大量零基礎(chǔ)考生報(bào)考了初級(jí)會(huì)計(jì)職稱(chēng)考試,對(duì)于零基礎(chǔ)考生或會(huì)計(jì)基礎(chǔ)薄弱的考生來(lái)說(shuō)難度隔著一個(gè)會(huì)計(jì)證書(shū)!

2、會(huì)計(jì)考試改革,政策有變化

很多有會(huì)計(jì)基礎(chǔ)的考生對(duì)于2019年初級(jí)考試很有自信,認(rèn)為自己已經(jīng)擁有了厚實(shí)的會(huì)計(jì)基礎(chǔ)知識(shí)。2019年初級(jí)考試的新坑特別多。比如改革國(guó)稅地稅征管體制后,將省級(jí)和省級(jí)以下國(guó)稅地稅機(jī)構(gòu)合并,具體承擔(dān)所轄區(qū)域內(nèi)的各項(xiàng)稅收、非稅收入征管等職責(zé)。國(guó)稅地稅機(jī)構(gòu)合并后,實(shí)行以國(guó)家稅務(wù)總局為主與?。▍^(qū)、市)人民政府雙重領(lǐng)導(dǎo)管理體制。

還有個(gè)稅大改,5000元起征點(diǎn),都是之前變化的知識(shí)點(diǎn),以及去年會(huì)計(jì)準(zhǔn)則的調(diào)整……大家還覺(jué)得簡(jiǎn)單嗎?

3、無(wú)紙化考試范圍廣,備考難度加大

從2013年開(kāi)始機(jī)考試點(diǎn),2014年全面實(shí)行,初級(jí)會(huì)計(jì)考試機(jī)考已經(jīng)有5年的時(shí)間了。由于每個(gè)批次考試題目不可能一致,因此機(jī)考對(duì)于考生來(lái)說(shuō)意味著教材中相關(guān)知識(shí)點(diǎn)的全面考核,范圍更廣,內(nèi)容更多,知識(shí)點(diǎn)更細(xì),考查方式也更靈活,考生備考難度加大。再次,很多考生不習(xí)慣無(wú)紙化考試方式,導(dǎo)致失分。

初級(jí)考試通過(guò)率之所以低,和廣大考生的心理預(yù)期有很大關(guān)系。大部分人都認(rèn)為初級(jí)考試簡(jiǎn)單,考前翻翻書(shū)、做做題,突擊一下就能考過(guò),然而真正上了考場(chǎng)就懵圈了。初級(jí)會(huì)計(jì)考試范圍廣、題庫(kù)隨機(jī)出題,不確定性很大,千萬(wàn)不要小覷!

建議這類(lèi)考生一定要轉(zhuǎn)變心態(tài),重視初級(jí)會(huì)計(jì)職稱(chēng)考試,提前備考,熟悉教材,掌握考點(diǎn),多做一些歷年真題、模擬試題,并進(jìn)行相應(yīng)的總結(jié)。

三、2020年初級(jí)考試知識(shí)點(diǎn)大改,難度有變,必須學(xué)習(xí)到位

在職稱(chēng)體系大變革的時(shí)代,2020年初級(jí)會(huì)計(jì)職稱(chēng)考試難度勢(shì)必將有所提高,以求提高會(huì)計(jì)人員整體素質(zhì)。不論是小規(guī)模免增值稅,還是增值稅率降率、增值稅加計(jì)抵減政策、個(gè)稅改革、會(huì)計(jì)準(zhǔn)則等在2019年都有新的政策變化,政策年年變今年特別多!

這意味著:2020年初級(jí)會(huì)計(jì)考試教材又將大變!2019年頒布了哪些財(cái)務(wù)新政你都知道了嗎?對(duì)2020年會(huì)計(jì)職稱(chēng)考試有何影響!下面跟著老師一起來(lái)看看吧!

1.小規(guī)模10萬(wàn)元免增值稅

2019年1月1日至2021年12月31日,增值稅小規(guī)模納稅人合計(jì)月銷(xiāo)售額不超過(guò)10萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷(xiāo)售額未超過(guò)30萬(wàn)元)的,免征增值稅。

2.企業(yè)所得稅最低5%稅負(fù)

2019年1月1日至2021年12月31日,對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過(guò)100萬(wàn)元的部分,減按25%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對(duì)年應(yīng)納稅所得額超過(guò)100萬(wàn)元但不超過(guò)300萬(wàn)元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

3.小型微利企業(yè)條件放寬了

小型微利企業(yè)是指從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)。

4.小規(guī)模六稅兩附加減按50%

2019年1月1日至2021年12月31日,對(duì)增值稅小規(guī)模納稅人,按照稅額的50%減征資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅和教育費(fèi)附加、地方教育附加。

5.國(guó)內(nèi)車(chē)票可以抵扣增值稅

4月1日起,取得注明旅客身份信息的飛機(jī)票、火車(chē)票、汽車(chē)票等可計(jì)算抵扣增值稅,無(wú)需認(rèn)證!

納稅人未取得增值稅專(zhuān)用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項(xiàng)稅額:

1)取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;

2)取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,為按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)×9%

3)取得注明旅客身份信息的鐵路車(chē)票的,為按照下列公式計(jì)算的進(jìn)項(xiàng)稅額:

鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)×9%

4)取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

公路、水路等其他旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+3%)×3%

6.減稅六一般納稅人增值稅申報(bào)表精簡(jiǎn)了

廢止部分申報(bào)表附列資料:

一是廢止原《增值稅納稅申報(bào)表附列資料(五)》(以下簡(jiǎn)稱(chēng)《附列資料(五)》)。

二是廢止原《營(yíng)改增稅負(fù)分析測(cè)算明細(xì)表》。

納稅人自2019年5月1日起無(wú)需填報(bào)上述兩張附表。

7.購(gòu)進(jìn)不動(dòng)產(chǎn)允許一次性抵扣了

自2019年4月1日起,納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。此前按照上述規(guī)定尚未抵扣完畢的待抵扣進(jìn)項(xiàng)稅額,可自2019年4月稅款所屬期起從銷(xiāo)項(xiàng)稅額中抵扣。

8.增值稅加計(jì)抵減政策來(lái)了

自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%,抵減應(yīng)納稅額(以下稱(chēng)加計(jì)抵減政策)。

所稱(chēng)生產(chǎn)、生活性服務(wù)業(yè)納稅人,是指提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)(以下稱(chēng)四項(xiàng)服務(wù))取得的銷(xiāo)售額占全部銷(xiāo)售額的比重超過(guò)50%的納稅人。

9.全面試行增值稅期末留抵退稅制度

自2019年4月1日起,試行增值稅期末留抵稅額退稅制度。

二)本公告所稱(chēng)增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額。

三)納稅人當(dāng)期允許退還的增量留抵稅額,按照以下公式計(jì)算:

允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

進(jìn)項(xiàng)構(gòu)成比例,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專(zhuān)用發(fā)票(含稅控機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票)、海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重。

10.4月1日起增值稅率降率了

1)增值稅一般納稅人(以下稱(chēng)納稅人)發(fā)生增值稅應(yīng)稅銷(xiāo)售行為或者進(jìn)口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

2)納稅人購(gòu)進(jìn)農(nóng)產(chǎn)品,原適用10%扣除率的,扣除率調(diào)整為9%。納稅人購(gòu)進(jìn)用于生產(chǎn)或者委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計(jì)算進(jìn)項(xiàng)稅額。

3)原適用16%稅率且出口退稅率為16%的出口貨物勞務(wù),出口退稅率調(diào)整為13%;原適用10%稅率且出口退稅率為10%的出口貨物、跨境應(yīng)稅行為,出口退稅率調(diào)整為9%。

11.500萬(wàn)以下固定資產(chǎn)允許一次性扣除

企業(yè)在2018年1月1日至2020年12月31日期間新購(gòu)進(jìn)的設(shè)備、器具,單位價(jià)值不超過(guò)500萬(wàn)元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。

12.小微企業(yè)銀行借款免征印花稅

2014年11月1日至2020年12月31日,金融機(jī)構(gòu)與小型、微型企業(yè)簽訂借款合同免征印花稅。

13.符合條件企業(yè)免征殘保金

自2017年4月1日起,將殘疾人就業(yè)保障金免征范圍,由自工商注冊(cè)登記之日起3年內(nèi),在職職工總數(shù)20人(含)以下小微企業(yè),調(diào)整為在職職工總數(shù)30人(含)以下的企業(yè)。調(diào)整免征范圍后,工商注冊(cè)登記未滿3年、在職職工總數(shù)30人(含)以下的企業(yè),可在剩余時(shí)期內(nèi)按規(guī)定免征殘疾人就業(yè)保障金。

14.符合條件一般納稅人仍可轉(zhuǎn)小規(guī)模

今年底之前,符合條件的一般納稅人仍可以繼續(xù)選擇轉(zhuǎn)為小規(guī)模!前提是必須符合一定的條件才可以。

條件:轉(zhuǎn)登記日前連續(xù)12個(gè)月(以1個(gè)月為1個(gè)納稅期)或者連續(xù)4個(gè)季度(以1個(gè)季度為1個(gè)納稅期)累計(jì)銷(xiāo)售額未超過(guò)500萬(wàn)元的一般納稅人。

15.小規(guī)模自開(kāi)專(zhuān)票擴(kuò)大至8個(gè)行業(yè)

將小規(guī)模納稅人自行開(kāi)具增值稅專(zhuān)用發(fā)票試點(diǎn)范圍由住宿業(yè),鑒證咨詢業(yè),建筑業(yè),工業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),擴(kuò)大至租賃和商務(wù)服務(wù)業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè),居民服務(wù)、修理和其他服務(wù)業(yè)。上述8個(gè)行業(yè)小規(guī)模納稅人(以下稱(chēng)“試點(diǎn)納稅人”)發(fā)生增值稅應(yīng)稅行為,需要開(kāi)具增值稅專(zhuān)用發(fā)票的,可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開(kāi)具。

16、車(chē)輛購(gòu)置稅7月1日起開(kāi)始調(diào)整

為貫徹落實(shí)《中華人民共和國(guó)車(chē)輛購(gòu)置稅法》,納稅人購(gòu)買(mǎi)自用應(yīng)稅車(chē)輛實(shí)際支付給銷(xiāo)售者的全部?jī)r(jià)款,依據(jù)納稅人購(gòu)買(mǎi)應(yīng)稅車(chē)輛時(shí)相關(guān)憑證載明的價(jià)格確定,不包括增值稅稅款。政策自2019年7月1日起施行。

本次車(chē)輛購(gòu)置稅主要改動(dòng)如下:

1.符合條件的公共交通車(chē)輛免稅。

2.私人購(gòu)車(chē)按發(fā)票金額交稅。(原為按照官方指導(dǎo)價(jià))

3.退車(chē)可申請(qǐng)退還車(chē)輛購(gòu)置稅。

以上改動(dòng)可能會(huì)體現(xiàn)在明年的初級(jí)會(huì)計(jì)考試考試中,具體以2020年官方考試大綱為準(zhǔn)!

以上政策已開(kāi)始實(shí)施,恰逢2020年會(huì)計(jì)類(lèi)考試,政策是在2020年教材大綱出版之前都已出臺(tái),那對(duì)2020年的初/中級(jí)會(huì)計(jì)職稱(chēng)、注冊(cè)會(huì)計(jì)師、稅務(wù)師等一系列考試。100%有影響,教材大綱都會(huì)相應(yīng)作出調(diào)整。

本文轉(zhuǎn)自臺(tái)州財(cái)政局、會(huì)計(jì)說(shuō)、會(huì)計(jì)大咖、國(guó)家稅務(wù)總局