QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

自2012開始營(yíng)改增試點(diǎn)改革以來,營(yíng)改增改革減稅效果顯著。據(jù)悉,僅2015年上半年,營(yíng)改增減稅就超過1100億元。

當(dāng)然,營(yíng)改增的實(shí)施并不僅僅是要解決營(yíng)業(yè)稅重復(fù)征稅的問題,從而達(dá)到減稅目的。其在一定程度上有利于完整和延伸二三產(chǎn)業(yè)增值稅抵扣鏈條和促進(jìn)二三產(chǎn)業(yè)融合發(fā)展,并且還能加快我國(guó)的貨勞稅制與國(guó)際同行的貨勞稅制接軌。

一直以來,由于房地產(chǎn)業(yè)、金融業(yè)、建筑業(yè)、生活服務(wù)四大行業(yè)的特殊性以及重要性,營(yíng)改增收官之戰(zhàn)遲遲沒有到來。但是就在今年年初,李克強(qiáng)總理在主持召開座談會(huì)時(shí)表示,5月1日后,四大行業(yè)將全面推開營(yíng)改增的改革。

此后,有關(guān)四大行業(yè)的營(yíng)改增的相關(guān)細(xì)則也紛紛浮出水面,從這些細(xì)則中我們可以發(fā)現(xiàn),或許在四大行業(yè)的營(yíng)改增改革中,最喜大普奔的行業(yè)應(yīng)該是生活服務(wù)業(yè)了。

覆蓋范圍廣泛

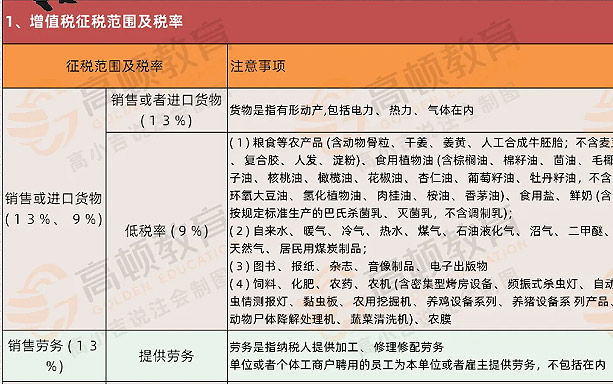

此次生活服務(wù)業(yè)營(yíng)改增的范圍非常廣泛,原營(yíng)業(yè)稅的九大稅目被拆分,重點(diǎn)行業(yè)房地產(chǎn)、金融、建筑以外,其他全部納入生活服務(wù)業(yè)的范圍。并且2012年至2014年生活服務(wù)業(yè)的還進(jìn)行了幾次擴(kuò)圍,其中文化體育、交通運(yùn)輸?shù)刃袠I(yè)還存在幾個(gè)板塊未改征增值稅,因此,生活服務(wù)業(yè)成為此次稅改的兜底行業(yè)。

據(jù)悉,此次需要營(yíng)改增的服務(wù)業(yè)范圍相關(guān)廣泛,例如,餐飲業(yè)、醫(yī)療教育、家政服務(wù)、旅游業(yè)、住宿業(yè)、人像攝影也、維修服務(wù)業(yè)、再生資源回收業(yè)等等。因此,生活服務(wù)業(yè)營(yíng)改增影響范圍不可謂不廣。

減稅力度明顯

《關(guān)于全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》中明確了生活服務(wù)業(yè)營(yíng)改增的相關(guān)細(xì)節(jié)。從《通知》中我們可以看出,生活服務(wù)業(yè)可以說是此次四大行業(yè)營(yíng)改增的*5獲利者之一。

首先,生活服務(wù)業(yè)的相關(guān)企業(yè)大部分營(yíng)業(yè)規(guī)模較小,因此納稅人發(fā)生的應(yīng)稅行為適用的簡(jiǎn)易計(jì)稅方法,而不是一般計(jì)稅方法,簡(jiǎn)易計(jì)稅方法適用的是3%的稅率,因此,相比于目前5%的營(yíng)業(yè)稅稅率,營(yíng)改增之后,大部分的生活服務(wù)業(yè)可獲得一定程度的減稅利好。

其次,除了稅率有所下降,生活服務(wù)業(yè)中的一些項(xiàng)目還被確定免征增值稅,其中包括養(yǎng)老機(jī)構(gòu)提供的養(yǎng)老服務(wù)、相關(guān)教育服務(wù)以及醫(yī)療服務(wù)等等。

既然營(yíng)改增對(duì)于生活服務(wù)業(yè)是如此利好的一個(gè)消息,那么企業(yè)就應(yīng)該提前做好準(zhǔn)備,如此方能充分享受到稅改的益處。那么到底該做好哪些準(zhǔn)備呢?高頓財(cái)稅學(xué)院Nick對(duì)此給出了寶貴的建議。

*9、進(jìn)行可抵扣進(jìn)項(xiàng)稅額的測(cè)算。

第二、強(qiáng)化財(cái)務(wù)精細(xì)核算。修訂原有的會(huì)計(jì)核算方法,對(duì)收入、成本、費(fèi)用均需進(jìn)行稅價(jià)分離,分別核算不含稅金額以及對(duì)應(yīng)的銷項(xiàng)稅額或進(jìn)項(xiàng)稅額,重新設(shè)計(jì)收入、成本、費(fèi)用、稅費(fèi)等的計(jì)算表單。

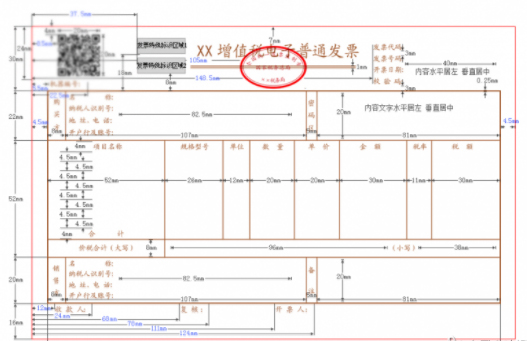

第三、生活服務(wù)企業(yè)抵扣憑證的合規(guī)性調(diào)查與測(cè)算。外部采購(gòu)時(shí)需要在增值稅專用發(fā)票取得方面進(jìn)行一些調(diào)整,要盡量選擇能提供增值稅專用發(fā)票的供應(yīng)商。

第四、營(yíng)改增供應(yīng)商調(diào)整與業(yè)務(wù)流程再造。

增值稅法規(guī)規(guī)定“納稅人購(gòu)進(jìn)貨物或應(yīng)稅勞務(wù),支付運(yùn)輸費(fèi)用,所支付款項(xiàng)的單位,必須與開具抵扣憑證的銷售單位、提供勞務(wù)的單位一致,才能申報(bào)抵扣進(jìn)項(xiàng)稅額,否則不予抵扣。”

現(xiàn)有采購(gòu)業(yè)務(wù)模式需符合增值稅“票據(jù)、資金、貨物、合同”四流一致的規(guī)定,即開具抵扣憑證的銷售單位、提供勞務(wù)的單位與接受貨款的單位及合同協(xié)議一致。

本文作者:張宇;來源:高頓財(cái)稅學(xué)院