QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

今年年初,李克強(qiáng)總理在召開座談會時表示,自5月1日起,全面推開四大行業(yè)(房地產(chǎn)業(yè)、建筑業(yè)、金融業(yè)、生活服務(wù)業(yè))的營改增改革,此后有關(guān)四大行業(yè)的稅率變更以及相關(guān)營改增細(xì)則也依次出爐。

目前,距離全面推開四大行業(yè)營改增還有半個月的時間,那么在這最后的關(guān)鍵時刻,企業(yè)還有這20件事情需要注意!

No.1

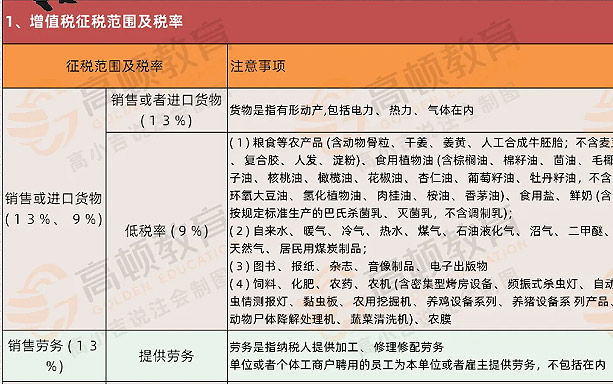

在生活服務(wù)業(yè)中,納稅人分為一般納稅人和小規(guī)模納稅人。年應(yīng)征增值稅銷售額超過財政部和國家稅務(wù)總局規(guī)定標(biāo)準(zhǔn)的納稅人為一般納稅人,未超過標(biāo)準(zhǔn)的則為小規(guī)模納稅人。

一般來說,企業(yè)不能直接選擇納稅人身份,而是稅務(wù)機(jī)關(guān)根據(jù)歷史數(shù)據(jù)由地稅向國稅推送信息,通知納稅人去做身份認(rèn)定。

No.2

采用一般計稅方法時,當(dāng)期銷項稅額小于當(dāng)期進(jìn)項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

No.3

納稅人憑完稅憑證抵扣進(jìn)項稅額的,應(yīng)當(dāng)具備書面合同、付款證明和境外單位的對賬單或者發(fā)票。資料不全的,其進(jìn)項稅額不得從銷項稅額中抵扣。

No.4

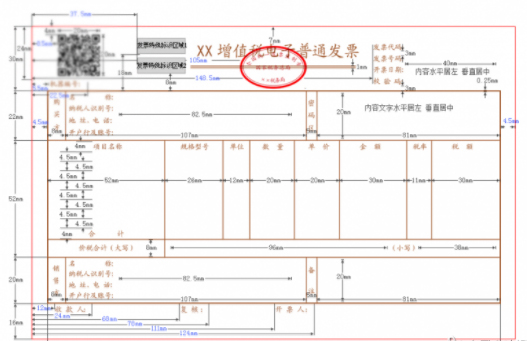

2016年1月1日起,生活服務(wù)業(yè)中的貨物運輸業(yè)增值稅專用發(fā)票停止發(fā)售。為方面納稅人發(fā)票使用銜接,貨物運輸業(yè)增值稅專用發(fā)票最遲可以使用至2016年6月30日,7月1日停止使用。

No.5

根據(jù)相關(guān)的增值稅政策,對于無法劃分不可抵扣/可抵扣的進(jìn)項稅額的,應(yīng)當(dāng)按照收入比例計算進(jìn)項稅轉(zhuǎn)出。

No.6

適用一般計稅方方的試點納稅人,2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進(jìn)項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,*9年抵扣比例為60%,第二年抵扣比例為40%。

No.7

一般來說,銀行、財務(wù)公司、信托公司、信用社以及其他經(jīng)財政部及國家稅務(wù)總局規(guī)定的納稅人,按季度繳納增值稅。

No.8

虛開稅款數(shù)額1萬元以上的或者虛開增值稅專用發(fā)票致使國家稅款被騙取5千元以上的,應(yīng)當(dāng)依法定罪處罰。

No.9

房地產(chǎn)老項目,是指《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的房地產(chǎn)項目。

No.10

一般來說,除了國家稅務(wù)總局另有規(guī)定,一般登記為一般納稅人之后,不得轉(zhuǎn)為小規(guī)模納稅人。

No.11

小規(guī)模納稅人銷售、出租不動產(chǎn)、以及一般納稅人提供的可選擇簡易計稅方法的銷售、出租不動產(chǎn)業(yè)務(wù),征收率為5%。

No.12

一般納稅人發(fā)生財政部和國家稅務(wù)總局規(guī)定的特定應(yīng)稅行為,可以選擇適用簡易計稅方法計稅,但一經(jīng)選擇,36個月內(nèi)不得變更。

No.13

增值稅一般納稅人取得2010年1月1日以后開具的增值稅專用發(fā)票、公路內(nèi)河貨物運輸業(yè)統(tǒng)一發(fā)票和機(jī)動車銷售統(tǒng)一發(fā)票,應(yīng)在開具之日起180日內(nèi)到稅務(wù)機(jī)關(guān)辦理認(rèn)證,并在認(rèn)證通過的次月申報期內(nèi)。

No.14

一般納稅人銷售其2016年4月30日前取得(不含自建)的不動產(chǎn),可以選擇適用簡易計稅方法,以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納稅額。

No.15

金融業(yè)發(fā)生諸如中間業(yè)務(wù)、押匯業(yè)務(wù)、保管箱業(yè)務(wù)等,企業(yè)發(fā)生的業(yè)務(wù)既有營業(yè)稅范圍的,又有增值稅范圍,需要分別核算。

No.16

金融服務(wù)業(yè)的主要收入都將適用于6%增值稅,包括貸款服務(wù)取得的利息收入,包括手續(xù)費、傭金等在內(nèi)的直接收費金融服務(wù)業(yè),保險費收入以及金融商品轉(zhuǎn)讓。

No.17

旅游企業(yè)是勞動密集型企業(yè),人力成本占總成本的比例較高,一般要占40%左右。人力成本目前是無法產(chǎn)生進(jìn)項稅進(jìn)行抵扣的。

No.18

我國增值稅法規(guī)中并未對壞賬給予相關(guān)的增值稅減免政策。但是,為金融服務(wù)業(yè)中不良貸款提供了優(yōu)惠政策,對于自結(jié)息日起90天以上未收到的應(yīng)收利息,貸款人暫不繳納增值稅,待實際收取利息時按規(guī)定繳納增值稅。

No.19

納稅人接受貨款服務(wù)向貸款方支付的的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用,其進(jìn)項稅額不得從銷項稅額中抵扣。

No.20

銀行對貸款服務(wù)收入繳納增值稅,而非5%營業(yè)稅。更重要的是,銀行取得的利息收入,并不能產(chǎn)生進(jìn)項稅額供下一環(huán)節(jié)進(jìn)行抵扣。

本文作者:張宇;來源:高頓財稅學(xué)院