QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

合并財務報表的編制,一般采用一稿合并法,即將要合并的資產負債表、利潤表、現(xiàn)金流量表、所有者權益變動表放在一張工作底稿上、編制一套分錄進行調整、抵銷。但實踐中也可以采用多稿合并法,即將列入合并的四張財務報表分別放在四張工作底稿上、編制四套分錄進行調整、抵銷,而筆者以為后者更具有可操作性。

本文案例摘自財政部會計司編寫的《企業(yè)會計準則講解2010》(簡稱《講解》)第三十四章例34-1至例34-19(不含合并現(xiàn)金流量表部分),并略作修改。修改后為:P股份公司對S公司持股80%,是S公司的母公司,對S公司的長期股權投資成本為3 000萬元,2×12年1月1日P公司取得S公司控制權時,S公司可辨認凈資產公允價值(簡稱“凈資產”)3 600萬元,假定該項合并屬于非同一控制下的企業(yè)合并,購買日S公司資產、負債的公允價值等于其賬面價值,P公司對S公司的長期股權投資采用成本法核算,合并財務報表(簡稱“合并報表”)時采用權益法進行調整,但不考慮調整、抵銷內部交易涉及的遞延所得稅。

2×12年1月1日,S公司股東權益總額為3 600萬元,包括股本2 000萬元,資本公積1 600萬元。

2×12年度,S公司實現(xiàn)凈利潤1 000萬元,經調整后為784萬元,此前已提取盈余公積100萬元,向P公司分派現(xiàn)金股利480萬元,向其少數股東分派現(xiàn)金股利120萬元,即共分配現(xiàn)金股利600萬元。年終,S公司未分配利潤為300萬元。2×12年12月31日,P公司、S公司個別財務報表各項目其他數字見底稿“個別財務報表”欄,其中,S公司凈資產為4 075萬元。

S公司與P公司在2×12年度存在下列內部交易:①S公司12月份營業(yè)收入中有5014.5萬元系向P公司銷售商品,其銷售成本為4845萬元,銷售毛利169.50萬元,年終該貨仍在P公司未銷出;②P公司賬面應收賬款有475萬元,為S公司所欠貨款。此筆應收賬款,賬面余額500萬元,壞賬準備25萬元;S公司賬面反映欠P公司此筆應付賬款為500萬元;③年底,P公司持有S公司3年期債券200萬元,在“持有至到期投資”科目核算,當年收到S公司債券利息20萬元;④S公司當年實現(xiàn)除凈損益以外其他收益75萬元。

一、相關計算

1. 采用權益法確認2×12年P公司應享有S公司凈利潤份額=784×80%=627.2(萬元,下同)。

2. 經調整后S公司股東權益總額=S公司個別財務報表股東權益合計+(調整后凈利潤-調整前凈利潤)=4 075+(784-1 000)=3 859;應確認少數股東權益=3 859×20%=771.8。

3. P公司應按權益法確認享有S公司當年其他綜合收益價額=75×80%=60。

4. 調整后P公司對S公司長期股權投資余額=調整前余額+按權益法確認持股收益-分回的現(xiàn)金股利+按權益法確認其他綜合收益=3 000+627.2-480+60=3 207.2。

5. 合并財務報表時應確認商譽=購買日初始投資成本-購買日S公司可辨認凈資產公允價值×購買后持股比例=3 000-3 600×80%=120。

6. 歸屬于少數股東凈利潤=784×20%=156.8。歸屬于P公司凈利潤=調整、抵銷后凈利潤合并金額-歸屬于少數股東凈利潤=3 400.5-156.8=3 243.7。

7. 歸屬于少數股東的綜合收益總額=少數股東損益+S公司其他綜合收益×少數股東持股比例=156.8+75×20%=171.8

歸屬于P公司的綜合收益總額=歸屬P公司的S公司凈利潤+P公司享有S公司當年其他綜合收益份額=3243.7+60=3303.7

二、合并資產負債表

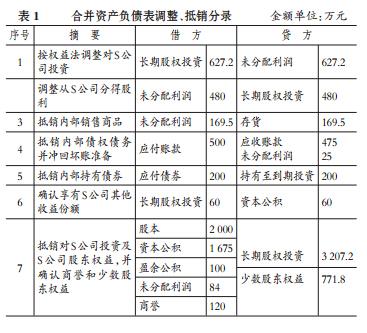

1. 編制調整、抵銷分錄(表1)。

2. 編制合并工作底稿(表2)。

三、編制合并利潤表

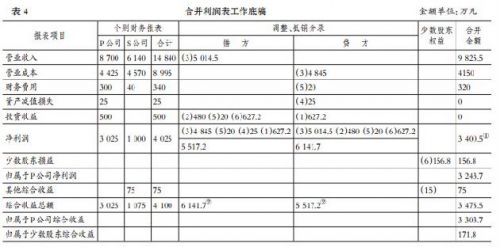

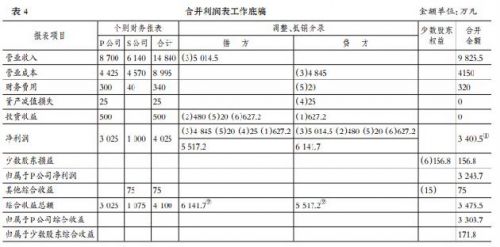

1. 編制調賬、抵銷分錄見表3。表3注:單獨編制合并利潤表時,凡涉及其他報表項目的,統(tǒng)一記入“凈利潤”項目。

2. 編制合并工作底稿(表4)。表4注:①單獨編制合并利潤表,涉及其他報表的對應項目發(fā)生額記入“凈利潤”項目,這時“凈利潤”項目借方發(fā)生額表示增加,貸方發(fā)生額表示減少;②本表調整、抵銷分錄(不含“凈利潤”項目)發(fā)生合計轉入。

四、合并所有者權益變動表

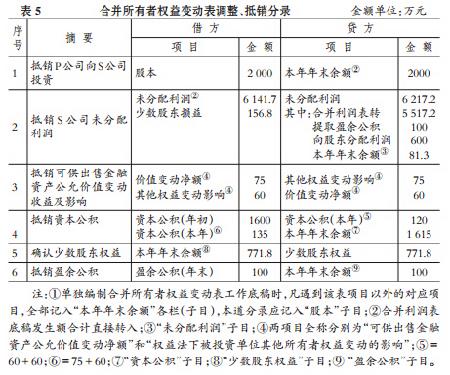

1. 編制調賬、抵銷分錄(表5)。

2. 編制合并工作底稿。

五、處理時的注意事項

1. 就合并方法而言,多稿合并法仍然屬權益合并法,即先采用權益法對母公司對子公司的長期股權投資采用權益法進行調整,而后再進行調整抵銷。

2. 《講解》例34-2調整后股東權益總額計算公式有誤,原文為:調整后S公司股東權益總額=S公司個別財務報表股東權益合計+(調整后凈利潤-分配的現(xiàn)金股利-提取的盈余公積)-調整前的未分配。這公式中括號內項目,S公司均已作過賬務處理且體現(xiàn)在個別財務報表中,還要減去“調整前未分配利潤”,似乎有些說不通。因此,本文改為只按調減凈利潤數調整S公司股東權益。

掃一掃微信,學習實務技巧