近水樓臺先得月,向陽花木易為春。提前了解中級會計職稱2021教材變動,如近水樓臺先得月般,提前把握好考試動向進行有規(guī)劃的備考。中級會計職稱2021年教材變動有哪些?傳言說會增加《稅法》,這是真的嗎?接下來,韓老師講詳細給同學(xué)們說一道。免費領(lǐng)取資料

一、中級會計職稱2021年教材變動有哪些?免費領(lǐng)取資料

2021年中級會計職稱大綱尚未發(fā)布,但可以根據(jù)2020年教材的變動我們可以看出,哪些地方是大綱容易改動的地方。

以下為2020年大綱變動之處:

(一)2020中級會計職稱《經(jīng)濟法》教材變動對比:

(二)2020《中級會計實務(wù)》減少了兩個章節(jié) 免費領(lǐng)取資料

相對于19年《中級會計實務(wù)》21章內(nèi)容來說,2020教材從章節(jié)上減少3章內(nèi)容為19章。章節(jié)的減少是不是意味著考試難度會有下降呢?具體刪了哪些內(nèi)容?

原教材債務(wù)重組和非貨幣性資產(chǎn)交換以及其他章節(jié)涉及到的這兩個知識點的表述都被刪除。

新的租賃準(zhǔn)則的頒布,教材中將融資租入、經(jīng)營租賃等說法刪除;

(三)2020年中級會計職稱《財務(wù)管理》新增6個考點

2020年中級會計職稱教材《財務(wù)管理》教材主要對第三章、第六章、第九章的內(nèi)容做了修改。以下從新增、刪除、重寫三個角度,分別闡述主要變動。

(一)新增6個考點

1.第六章第四節(jié),新增了“六、基金投資”的內(nèi)容。

解讀:這部分內(nèi)容主要是論述性內(nèi)容,從教材對于基金投資的表述來看,這部分內(nèi)容分為投資基金的概念、證券投資基金的特點、證券投資基金的分類以及證券投資基金業(yè)績評價四部分,根據(jù)教材表述更多是客觀題的考點且考試難度不會很大,考生可以放心備考。

2.另外,也一些細化的新增內(nèi)容,如:

第三章增加了“預(yù)算管理的概念和原則”;

第四章增加了第五節(jié):籌資實務(wù)創(chuàng)新;

第六章增加了“靜態(tài)回收期和動態(tài)回收期的計算公式”;

第六章的多個例題調(diào)整題目數(shù)據(jù)以及根據(jù)稅法內(nèi)容經(jīng)調(diào)整企業(yè)所得稅稅率。

解讀:這里基本是屬于教材的新增,是對原教材內(nèi)容的補充完善。按照新增的內(nèi)容掌握即可,論述性內(nèi)容更多是客觀題的考點,公式的調(diào)整需要注意在主觀題中出現(xiàn)。

(二)刪除部分內(nèi)容

1.第九章第三節(jié),刪除了“七、納稅籌劃典型案例解析”的全部內(nèi)容,第九章整體刪除的內(nèi)容較多。

解讀:“納稅籌劃典型案例解析”包括“增值稅納稅籌劃案例解析”和“企業(yè)所得稅納稅籌劃案例解析”兩部分,2019年教材對于這兩部分內(nèi)容各自有一個案例分析,2020年教材刪除了全部的案例解析,這兩個案例在之前的教材中本身就存在不完善的問題,并且考試中沒有出現(xiàn)過此知識點下的考題,所以學(xué)員可以放心備考。

這部分內(nèi)容本身就與財務(wù)管理的整體理念相差甚遠,并且往年教材例題存在錯誤,學(xué)員平時學(xué)習(xí)對此內(nèi)容也是很費解,所以此項修改,其實是減輕了考生的學(xué)習(xí)負擔(dān)。

2.除此之外,第九章第一節(jié)和第二節(jié)還刪減了部分內(nèi)容,第九章的內(nèi)容相對比較獨立,所以此項修改,整體是減輕了考生的學(xué)習(xí)負擔(dān)。

(三)重新編寫部分內(nèi)容 免費領(lǐng)取資料

1.第三章:將業(yè)務(wù)預(yù)算、現(xiàn)金預(yù)算的名稱修改為經(jīng)營預(yù)算和資金預(yù)算,并對經(jīng)營預(yù)算、專門決策預(yù)算、財務(wù)預(yù)算的定義內(nèi)容進行了改寫;將教材例題和各項預(yù)算的數(shù)據(jù)進行改寫。

解讀:經(jīng)營預(yù)算、專門決策預(yù)算、財務(wù)預(yù)算的定義進行了重新表述,其他內(nèi)容沒有變化。對于已經(jīng)學(xué)過2019年教材的考生來說,掌握一下改變后的定義,足以應(yīng)對客觀題即可。

各項預(yù)算的數(shù)據(jù)以及教材例題的數(shù)據(jù)都進行了修改。但是考生不要慌,這里只是修改了數(shù)據(jù),具體的項目內(nèi)容并沒有發(fā)生改變,比如資金預(yù)算表中,只是四個季度的數(shù)據(jù)發(fā)生變化,但是第一列給出的項目沒有發(fā)生變化,也就是我們常說的,換湯不換藥,已經(jīng)學(xué)過這部分內(nèi)容的考生,沒必要全部重新學(xué)習(xí),掌握數(shù)據(jù)之間的關(guān)系即可,原理內(nèi)容沒有變,學(xué)習(xí)難度自然沒有變,對考生來說不會造成學(xué)習(xí)壓力。(問題不大)

2.第六章:教材多個例題調(diào)整題目數(shù)據(jù)以及企業(yè)所得稅稅率;對于互斥投資方案的決策表述的更加詳細;修改固定增長模式和零增長模式的公式。

解讀:第六章主要是投資項目的決策分析,教材例題數(shù)據(jù)以及所得稅稅率變化,不影響我們之前的學(xué)習(xí),互斥投資方案的決策表述的更加詳細,這部分內(nèi)容本來就是考試的重點,這樣一來考生學(xué)習(xí)起來更加容易,所以此項修改,整體是減輕了考生的學(xué)習(xí)負擔(dān)。

3.第九章:本章涉及的增值稅稅率調(diào)整(由16%修改為13%),與此對應(yīng),“企業(yè)營運納稅管理”以及涉及到的例題等都進行了調(diào)整。

解讀:按照《關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部、稅務(wù)總局、海關(guān)總署公告2019年第39號)規(guī)定,增值稅一般納稅人(以下簡稱納稅人)發(fā)生增值稅應(yīng)稅銷售行為或者進口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

4.除此之外,還有一些細化的內(nèi)容進行了重新編寫。如:

第二章:“系統(tǒng)風(fēng)險”的相關(guān)表述內(nèi)容進行改寫。

第七章:成本分析模型的分析部分的相關(guān)內(nèi)容進行了改寫。

第八章:內(nèi)部轉(zhuǎn)移價格的制定的內(nèi)容全部改寫等。

解讀:這些內(nèi)容都是對原教材內(nèi)容的調(diào)整完善。修改之后的內(nèi)容相比原來的內(nèi)容,寫的更詳細具體,指導(dǎo)性更強。

二、2021年中級會計職稱會增加《稅法》嗎? 免費領(lǐng)取資料

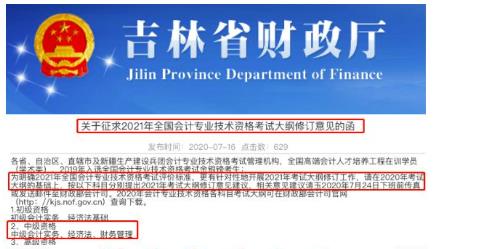

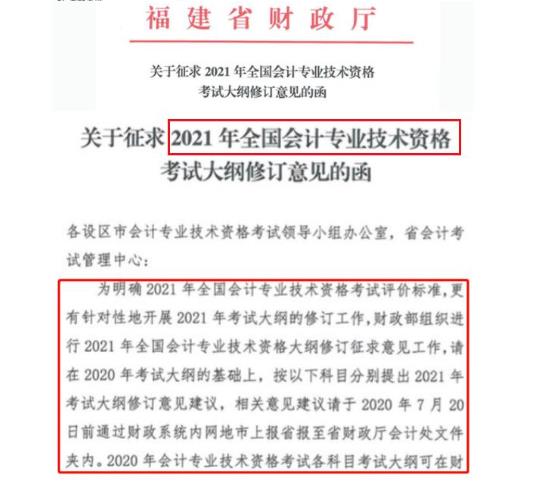

此前,吉林省、福建省財政廳都發(fā)布了《關(guān)于征求2021年全國會計專業(yè)技術(shù)資格考試大綱修訂意見的函》:

從發(fā)布的意見來看,2021年增加稅法的可能性不大,考生仍備考《中級會計實務(wù)》、《財務(wù)管理》、《經(jīng)濟法》就可以。

以上就是【中級會計職稱2021年教材變動有哪些?會增加《稅法》嗎?】的全部回答,想要學(xué)習(xí)更多知識,歡迎大家前往高頓中級會計職稱官網(wǎng)!

相關(guān)閱讀