每年中級會計教材發(fā)布內(nèi)容變動情況都會牽動很多人的心,倘若教材變動不大,對于提前使用老版教材備考的考生來說是一個好消息,那么 2021年中級會計教材《財務(wù)管理》有變動嗎?來看看最新教材解讀! 中級會計職稱全攻略通關(guān)禮包,限時領(lǐng)取

一、2021中級會計教材《財務(wù)管理》變動情況不大 中級會計職稱全攻略通關(guān)禮包,限時領(lǐng)取

相比較2020年教材而言,2021年教材整體變動不大,主要是將原教材不完善之處進(jìn)行了修改。那么這些變動,有哪些會對考生的學(xué)習(xí)有較大影響呢?下面從結(jié)構(gòu)體系和內(nèi)容修訂兩個角度詳細(xì)解讀具體的教材變動。

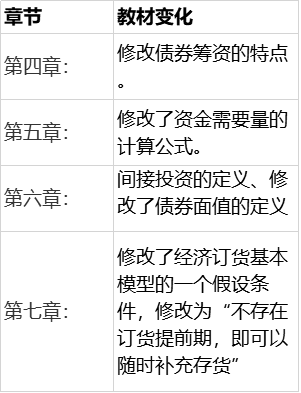

2021年中級《財務(wù)管理》教材主要對第四章進(jìn)行修改。

二、2021年中級會計教材《財務(wù)管理》變動情況

(一)新增部分內(nèi)容

1.第四章第一節(jié),新增了“(五)混合性籌資動機”的內(nèi)容。

解讀:單純增加標(biāo)題,使原教材中介紹的混合性籌資動機更加“名正言順”,但是如果多選題中涉及到籌資動機的選擇,切記要記得還有“混合性籌資動機”。

2.新增的細(xì)化內(nèi)容。

第四章第二節(jié),“租金的構(gòu)成”中的租賃手續(xù)費增加了相關(guān)的舉例、第三節(jié),增加發(fā)行記名股票應(yīng)包含的內(nèi)容。

解讀:這些新增加的內(nèi)容是對原教材內(nèi)容的補充和完善。雖然這些新增內(nèi)容并非實質(zhì)的改變,但是容易成為今年考試的“焦點”,比方說對租賃手續(xù)費具體舉例的考查“下列選項中屬于租賃手續(xù)費的是”。

(二)刪除部分內(nèi)容

1.第四章第二節(jié),刪除了“3.按企業(yè)取得貸款的用途,分為基本建設(shè)貸款、專項貸款和流動資金貸款”、“租賃的分類”的全部內(nèi)容。

解讀:刪除了銀行借款種類中第三種分類,刪除的這個內(nèi)容可以作為客觀題的考點。刪除租賃的分類,這些內(nèi)容的修改是為了向最新的會計準(zhǔn)則靠攏。這些刪除的內(nèi)容,實質(zhì)是減輕了學(xué)習(xí)負(fù)擔(dān)。

2.第四章第三節(jié),刪除了“交易所暫停上市和交易所終止股票上市的條件”。

解讀:未刪除前的時候可以作為客觀題考點,所以此項修改,實質(zhì)是減輕了學(xué)習(xí)負(fù)擔(dān)。

(三)重新編寫部分內(nèi)容

1.第四章第二節(jié):修改了發(fā)行債券的條件。

解讀:這里的修改是為了向最新的會計準(zhǔn)則靠攏。按照修改后的內(nèi)容掌握即可。

2.第四章第三節(jié):將吸收直接投資種類的“3.合資經(jīng)營”修改為“3.吸收外商投資”。

解讀:這部分內(nèi)容是全部重新編寫,按照修改后的內(nèi)容掌握即可。

3.第四章第三節(jié):工業(yè)產(chǎn)權(quán)修改為“知識產(chǎn)權(quán)”。

解讀:僅僅修改了名稱,原理內(nèi)容沒有變化,學(xué)習(xí)難度不變,對考生來說不會造成學(xué)習(xí)壓力。(問題不大)

4.第四章第三節(jié):股票上市的條件重新編寫。

解讀:這部分內(nèi)容是重新編寫,在學(xué)習(xí)的時候,按照改寫后的內(nèi)容掌握即可。

(四)其他細(xì)節(jié)內(nèi)容的改寫。

解讀:這些內(nèi)容都是對原教材內(nèi)容的豐富完善。修改之后的內(nèi)容相比之前,闡述更細(xì)致,指導(dǎo)性更強。 中級會計職稱全攻略通關(guān)禮包,限時領(lǐng)取

以上就是【2021年中級會計教材《財務(wù)管理》有變動嗎?最新教材解讀!】的全部回答,想要學(xué)習(xí)更多知識,歡迎大家前往高頓中級會計職稱官網(wǎng)!