寫在最前:

站在觀察者視角所及,“四大”正處于既往20年來對于彼此間業(yè)務模式和戰(zhàn)略取向之相互同質化趨同向各自新興增值服務與數字化轉型的自我異質化趨同轉變之過渡階段。此中兩個“趨同”轉變昭示我們四位主人公主動應對未來可能到來的劃時代行業(yè)變革,以反標簽反圖繪反裝飾化的后現代主義姿態(tài)將固有框架徐徐肢解于當下。

一年度綜述

本年度最為業(yè)界人士關注的無疑是數字化會計與人工智能應用浪潮在審計服務領域發(fā)軔的革命性預兆。

德勤、普華永道、安永各家先后相繼高調推出并正式投入實際使用財務機器人以及基于企業(yè)財務管理的財務機器人解決方案,更為刷新人們認知圖景的則是隨著AI(人工智能)逐漸進入更為廣泛更加深度的行業(yè)領域如金融交易、醫(yī)療臨床診斷、法律服務、廣告創(chuàng)意等等,所取代社會人力資源對象不僅僅限于那些體力性重復性低端初級崗位,甚至四大自身的傳統(tǒng)業(yè)務部門和既有業(yè)務模式都將面臨或正在進行重大變革。朝菌不知晦朔,這一社會大趨勢尤其諸如natural language processing(NLP)和robotic process automation(RPA)無論從巨大潛在商業(yè)利益角度還是未來業(yè)界地位存亡高度都堪稱極可能重劃領地邊界的命運之舟,抓住并迅速適應刻不容緩。

而另一枚全球財經界的當紅炸仔雞---“區(qū)塊鏈”,四大繼前年和去年之后有了更大力度的實際動作,建立了更多的區(qū)塊鏈實驗室和工作區(qū),同時與更多頂級行業(yè)巨頭和地區(qū)統(tǒng)治性平臺建立戰(zhàn)略同盟關系,例如畢馬威與微軟結盟推出區(qū)塊鏈“節(jié)點”工作實驗室,研究和開發(fā)區(qū)塊鏈以及德勤與香港金融管理局及香港五大銀行成功合作,推動分散式帳本技術(DLT)在貿易融資生態(tài)圈中的應用應用程序,正式成立亞太區(qū)區(qū)塊鏈技術實驗室。需要注意到他們幾乎無一例外地強調了“監(jiān)管機制環(huán)境”與“法律框架”,說穿了便是盡快通過與各個碼頭的統(tǒng)治力盟友(戰(zhàn)略伙伴)關系憑藉自身資源和公共關系方面的不對等優(yōu)勢劃分和擴大勢力范圍形成前壟斷據點。

傳統(tǒng)業(yè)務方面,每年的例假話題“審計輪換”出現了新的變數,自2016年歐盟開始實施在歐洲掛牌上市的企業(yè)至少每20年就要更換審計師,每10年進行一次招標的新規(guī)定適用于所謂“公眾利益實體”,如花旗、富國、AIG、紐約大都會、高盛、大摩等等在美國注冊的商業(yè)銀行、投資銀行和保險公司在歐洲的分支也同在此列。他們面臨著要么全面更換一家新的會計師事務所,來審計所有項目,要么為歐洲的分公司聘請新的審計師的二選一抉擇,別無他途。在以前年度會評中評者不止一次注解過四大在美國擁有不同于歐洲的強大游說勢力,雖然近年來美國也出現了個別大型企業(yè)換審(如美國電力、霍尼韋爾),但均屬客戶個體獨立行為,是以A方案成立的可能性可以說不存在。即使就B選項的可行性評者個人也存懷疑態(tài)度,因為它仍將在部分程度上形成了高端審計市場重新洗牌效應(當然僅限于四大俱樂部內部范圍),四大(尤其是PK兩家)將不遺余力做頑強抵抗。

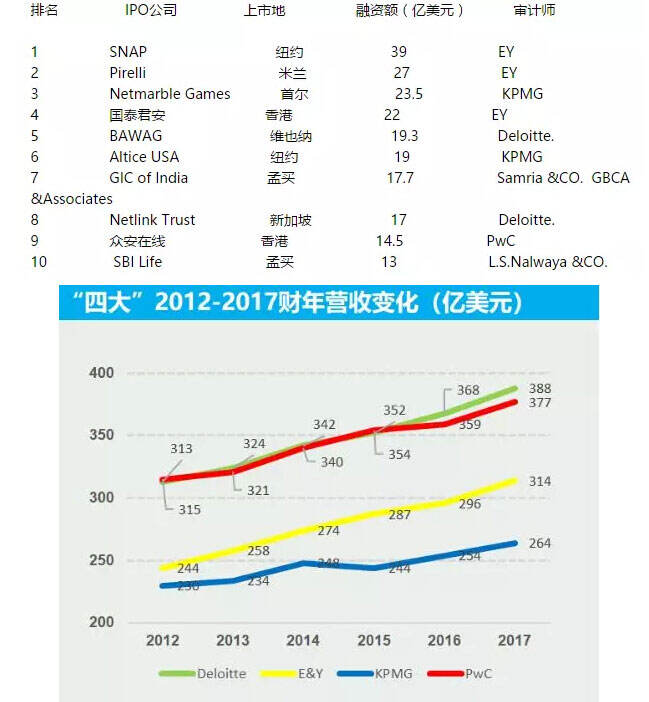

本年度由四大擔任規(guī)模最大的十宗IPO(以實際融資額為準)外部審計師情況是EY 3家\KPMG 2家\Deloitte 2家\PwC 1家。(參見NOTE 1)

NOTE 1

2017年度全球十宗最大融資規(guī)模IPO及其審計師:

11月份普華永道在美國成立一家獨立的律師事務所—ILC Legal,我們需要知道的是PwC本身已經是全球第六大律所,在評者看來只要四大愿意放開手腳的話,四大會計公司同時成為四大律師事務所是根本毫無懸念的事。雖然目前他們攝于PCAOB等監(jiān)管機構關于監(jiān)督和其他獨立性規(guī)定,在美國尚小心翼翼“低調”開展非涉及美國法律的諸如國際企業(yè)架構、兼并與收購、移民和稅收爭議等涉及國際法律事務的領域向美國客戶提供服務,并對外宣稱不與美國的律師事務所競爭。可惜對于全球最大法律服務市場這類鱷魚諾言在當今這個功利社會只是風行草偃來臨之前的墨戲,事實上即便如最負盛名的“Cravath,Swaine&Moore”、“Skadden”、“Sullivan&Cromwell”這類頂級律所在BIG4面前也是弱不禁風,何況主動權完全在夢魘手里,自求多福罷了。

外部環(huán)境鷗波落月,洞心然而遠未駭目。英國脫歐的負面影響遠不及之前人們悲觀預料的那樣,且所幸四大前幾年就已基本完成了英國與歐洲大陸之間的組織架構和業(yè)務整合。大西洋對岸特朗普上臺后對于H-1B工作簽證的收緊是水到渠成的事,受此影響最大的無疑是德勤(DC),她的外包業(yè)務(主要都在印度)比重和每年印度籍員工申請比例為美國四大之冠。印度總理莫迪訪美與特朗普會談就H-1B收緊表示關切時還特別提到了Deloitte,足見后者與印度間的利益捆綁之深(今年堪稱德勤的印度年,后面分評部分有專門段落論述)。

今年恰逢《薩班斯—奧克斯利法案》(Sarbanes-Oxley Act)誕生并頒布實施15周年,而此際德勤取代普華永道坐穩(wěn)全球專業(yè)服務行業(yè)老大這一格局變化的遠因實際上正是SOX法案在客觀上深遠影響的產物。

以評者己見2002年是一個會計服務業(yè)重大歷史性時間窗口,“安然事件”以及之后引發(fā)的一系列重大事件像“安達信倒下”、“SOX法案”、“除德勤之外的三大相繼分拆旗下管理咨詢業(yè)務”等等為德勤提供了歷史性機遇,在這一重大節(jié)點上為其打開了百年難逢的機會窗口。

誠然,包括除德勤自家人之外的許多業(yè)內業(yè)外人士至今仍舊不習慣乃至不樂見PD易位(即普華永道全球最大會計公司地位被德勤取代)的現實。評者不妨一言以蔽之其根本原因即在于Deloitte.作為原“五大”中相對最弱勢成員卻在客觀上成為“安然事件”以及此后“安達信之死”所引發(fā)連鎖反應的最大受益者也是唯一受益者,甚而在此后長達十余年間陰差陽錯獲得了相對其他頂級競爭對手在非審業(yè)務方面的非對稱優(yōu)勢。幾乎獨自享受了安達信猝死紅利

德勤作為一定意義上的“僭主”借助機緣巧合形成之四大間實力互為消長效應,從而得以實質性超越(無論營收規(guī)模還是人員規(guī)模)自1998年普華和永道合并產生的業(yè)界最負盛名最有實力的行業(yè)霸主----普華永道有些勝之不武,無法完全得到如后者那樣的自然尊敬是既無須爭議也可以理解的事實。

不過評者在此需要另外指出的是“PD易位”所昭示的標志性意義尚遠不止行業(yè)風云變幻層面,它實際上是全球專業(yè)服務行業(yè)這座“動物園”即將迎來翻天覆地嬗變之前,在園內熱點之一“猴山”所發(fā)生的一次“猴王”更替事件。

人類在短暫歷史“長河”中感知生滅大變之際,既往因循那些投繯于本能的同質性傾向而被久久壓抑著的異質化多元特征總會因補償性反作用得以不可遏制地勃發(fā)。而于一代又一代篳路藍縷一川芙蕖所建構的延遲滿足感面前,個體生命的自我意識表達何其熹微。