QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

作為“資管新規(guī)”的受影響者之一,分級(jí)基金這個(gè)小眾的投資品種也將遭受直面而來(lái)的打擊。按照“資管新規(guī)”的要求,公募基金不得進(jìn)行份額分級(jí)。隨后,監(jiān)管部門(mén)下發(fā)了《關(guān)于做好分級(jí)基金清理工作的函》,要求北京、上海、重慶、廣東、浙江、深圳證監(jiān)局和滬深交易所多方面做好分級(jí)基金的清理工作,并在“資管新規(guī)”規(guī)定的過(guò)渡期內(nèi),即2020年年底前完成規(guī)范。

“完成規(guī)范”,就是消亡。

終于要說(shuō)再見(jiàn)啦。

對(duì)大多數(shù)投資者來(lái)說(shuō),這并不是什么值得大驚小怪的事情,畢竟,金融產(chǎn)品各有其生命周期,該退場(chǎng)的時(shí)候總會(huì)到來(lái)——何況,即便今年是分級(jí)基金存續(xù)的第11個(gè)年頭,大多數(shù)投資者卻還不知道它的存在。可是對(duì)于我來(lái)說(shuō),分級(jí)基金有著非同一般的意義。2014年,我在百無(wú)聊賴之中,開(kāi)始著手撰寫(xiě)分級(jí)基金的專著,并于當(dāng)年完成,擱置了將近一年左右,在朋友們的幫助下,終于在2016年年初以《分級(jí)基金:概念、原理和策略》的書(shū)名由上海財(cái)經(jīng)大學(xué)出版社出版。雖然公開(kāi)發(fā)表的時(shí)間錯(cuò)過(guò)了2014—2015年股票市場(chǎng)的瘋狂,但是我始終相信,即便早些時(shí)候問(wèn)世,那些經(jīng)歷過(guò)連續(xù)漲停、連續(xù)跌停、下折之后一夜之間資產(chǎn)腰斬的投資者也不會(huì)有任何改變。人性就是如此,入場(chǎng)之前都是理性且克制的,入場(chǎng)之后交易所帶來(lái)的自由以及神經(jīng)的大張大馳會(huì)使人變得瘋狂,偏執(zhí)、極端的部分被完全激發(fā)。這個(gè)時(shí)候,去談什么風(fēng)險(xiǎn)控制、用知識(shí)武裝之類的話,毫無(wú)意義。

縱然如此,我仍然堅(jiān)信我在拙著第一章的副標(biāo)題上所引用的杜甫的詩(shī)句,分級(jí)基金是“絕代有佳人,幽居在空谷”。從它出現(xiàn)到消亡,始終沒(méi)有進(jìn)入大眾視野。但是,仔細(xì)研究,我們就會(huì)發(fā)現(xiàn),分級(jí)基金實(shí)在是一個(gè)結(jié)構(gòu)精巧、設(shè)計(jì)縝密、風(fēng)控完美的產(chǎn)品,這也是我把它選作研究對(duì)象的主要原因,我甚至以此為核心,建立起一整套公募基金的研究、分析、篩選的方法體系,并以實(shí)盤(pán)操作來(lái)驗(yàn)證。

給大家整理了一套電子版CFA備考資料,里面有很多CFA考試資料可供大家選擇。而且在對(duì)于上班族來(lái)說(shuō),電子版的也很適合在地鐵上查閱:【電子版CFA備考資料】

我們?cè)賮?lái)最后聊一次分級(jí)基金。

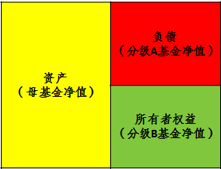

任何學(xué)習(xí)和研究企業(yè)運(yùn)作或風(fēng)險(xiǎn)控制的人都可以從分級(jí)基金領(lǐng)悟到他們所關(guān)心的問(wèn)題。分級(jí)基金的精髓在于利用了資產(chǎn)負(fù)債表的框架和思維方式。一個(gè)企業(yè)要運(yùn)營(yíng),離不開(kāi)籌措資金,籌措資金分為兩個(gè)大類,分別是負(fù)債和所有者權(quán)益,前者是向外部融資,后者是所有者自己出資;資金籌集之后,不論是負(fù)債還是所有者權(quán)益,合并運(yùn)作,用來(lái)開(kāi)展經(jīng)營(yíng)活動(dòng),構(gòu)成企業(yè)的資產(chǎn)。分級(jí)基金的結(jié)構(gòu)與此類似,只不過(guò)順序顛倒了:基金管理人發(fā)售母基金份額來(lái)募集資金,基金成立后母基金份額可以按照一定的比例分拆為分級(jí)A基金和分級(jí)B基金(也可以不分拆,這樣,基金合同生效后,一組分級(jí)基金會(huì)同時(shí)存在三種份額:母基金份額、分級(jí)A基金份額、分級(jí)B基金份額,母基金份額如果不分拆,則與普通開(kāi)放式基金或LOF基金無(wú)異),分級(jí)A基金享受約定收益率(類似于負(fù)債),分級(jí)B基金享受剩余收益(類似于所有者權(quán)益)。分級(jí)基金與企業(yè)資產(chǎn)負(fù)債表的類比關(guān)系如下圖所示:

我們可以理解為:分級(jí)A基金的投資者向分級(jí)B基金的投資者提供了一筆杠桿資金,分級(jí)B基金的投資者向分級(jí)A基金的投資者支付約定收益率作為使用其資金的報(bào)酬——完美復(fù)制了資產(chǎn)負(fù)債表的框架和思維。但是,最精妙的部分卻是接下來(lái)的風(fēng)險(xiǎn)控制部分,即所謂的“下折”和“上折”。

分級(jí)A基金的投資者會(huì)有一個(gè)擔(dān)心:如果分級(jí)B基金的投資者把借去的錢(qián)虧掉了,還不了我的本金和收益怎么辦?

為解決這個(gè)問(wèn)題,大部分的分級(jí)基金都設(shè)置了“下折”條款,其大意是:如果分級(jí)B基金的凈值下降到一定幅度,例如0.250元時(shí),就啟動(dòng)下折保護(hù)機(jī)制,使分級(jí)B基金凈值重新回到1.000元,同時(shí)減少分級(jí)B基金投資者的份額,降低其杠桿率,從而保護(hù)分級(jí)A基金的投資者的利益。為了更通俗地說(shuō)明這個(gè)問(wèn)題,我們還是舉例來(lái)說(shuō):初始時(shí),分級(jí)A基金和分級(jí)B基金的單位凈值均為1.000元,假設(shè)分級(jí)A基金的約定收益率為5%。這樣,分級(jí)A基金的凈值在一年之后一定是1.050元。分級(jí)B基金的投資者的初始投入金額是1.000元,卻可以用2.000元去投資,多出來(lái)的那1.000元是分級(jí)A基金的投資者借給他的,他使用了杠桿,杠桿率是200%(2.000/1.000)。如果市場(chǎng)不好,基金資產(chǎn)縮水,最開(kāi)始投入市場(chǎng)的那2.000元會(huì)變少。這2.000元是分級(jí)A基金和分級(jí)B基金合并的凈值,而分級(jí)A基金的凈值是以固定速率上升的,一年后會(huì)變成1.050元,因此下降的部分全部要分級(jí)B基金來(lái)承擔(dān)。假設(shè)半年后,分級(jí)B基金的凈值下降到了0.250元,此時(shí)分級(jí)A基金的凈值為1.025元(1.000+1.000*5%/2),則兩部分合并凈值為1.275元(0.250+1.025),分級(jí)B基金投資者的杠桿率由初始的200%上升至了510%(1.025/0.250)。如果第二天,合并后的基金凈值下跌10%,即0.1275元(1.275*10%),則分級(jí)B基金的凈值會(huì)下跌至0.1225元(0.250-0.1275),下跌幅度為51%(0.1225/0.250)。如果市場(chǎng)非常不好,分級(jí)B基金的凈值可能跌至0元以下,分級(jí)A基金投資者的本金就有可能會(huì)受到損害(類比成企業(yè),即企業(yè)陷入了“資不抵債”的境地)。為了防止這種情況的發(fā)生,當(dāng)分級(jí)B基金的凈值跌破0.250元時(shí),“下折”機(jī)制便啟動(dòng)了。下折后,分級(jí)B基金的凈值重新回到1.000元,份額相應(yīng)減少。例如,下折前,某投資者持有1000份分級(jí)B基金,單位凈值為0.250元,則該投資者的持倉(cāng)市值為250元(1000*0.250);下折后,分級(jí)B基金的單位凈值回到1.000元,該投資者的持倉(cāng)市值保持不變(250元),份額變?yōu)?50份(250/1.000)。由此可見(jiàn),分級(jí)B基金的份額減少了75%;同時(shí),為保證分級(jí)A基金與分級(jí)B基金的份額比例保持1:1不變,分級(jí)A基金的份額也會(huì)同比例減少75%。但是,分級(jí)A基金的單位凈值是超過(guò)1.000元的,其凈值也回歸至1.000元,超過(guò)1.000元的部分以及減少的75%的份額全部折算成母基金份額,而母基金份額是沒(méi)有杠桿的。這樣,分級(jí)B基金的投資者的杠桿率又回到了初始的200%。

另一方面,如果不是市場(chǎng)情況惡化,而是很好,會(huì)發(fā)生什么?初始合并運(yùn)作的2.000元漲到了3.025元,假設(shè)分級(jí)A基金的凈值此時(shí)為1.025元,那么分級(jí)B基金的凈值為2.000元(3.025-1.025),此時(shí)分級(jí)B基金的杠桿率為151.25%(3.025/2.000),比初始的200%下降了。我們知道,當(dāng)某項(xiàng)資產(chǎn)價(jià)格上升時(shí),利用杠桿是有利的,分級(jí)B基金的投資者可能不滿足此時(shí)的杠桿率。這時(shí),“上折”條款被觸發(fā)了(一般是分級(jí)B基金的單位凈值超過(guò)2.000元),分級(jí)B基金和分級(jí)A基金的單位凈值均回歸至1.000元,多出來(lái)的部分被折算成母基金份額,這樣分級(jí)B基金的杠桿率又被拉回至初始的200%!

這實(shí)在是既貼心又暖心的設(shè)計(jì)。市場(chǎng)下跌了,通過(guò)“下折”機(jī)制保護(hù)分級(jí)A基金投資者的利益;市場(chǎng)上漲了,通過(guò)“上折”恢復(fù)分級(jí)B基金投資者的杠桿率。

值得注意的是,“下折”與“上折”機(jī)制都是在基金合同和招募說(shuō)明書(shū)中載明,并由基金管理人通過(guò)系統(tǒng)監(jiān)控,一旦觸發(fā)立即強(qiáng)制執(zhí)行。這種“強(qiáng)制執(zhí)行”有力地保證了投資者的利益。但是,在企業(yè)經(jīng)營(yíng)及其它的金融產(chǎn)品中,雖然也包含了資產(chǎn)負(fù)債表的框架和思維,卻沒(méi)有強(qiáng)制執(zhí)行來(lái)保障。為什么有些投資經(jīng)理偏偏無(wú)視行業(yè)負(fù)債率僅為70%,而僅憑所謂的“信仰”非要去投資債務(wù)率高達(dá)90%的債券?為什么有些投資經(jīng)理非要去投資非流通股的股票質(zhì)押回購(gòu)資產(chǎn),而不去考慮證券公司的融資業(yè)務(wù)收益權(quán)?為什么大部分人不相信流動(dòng)性緊縮的致命威脅?……

我發(fā)出上述疑問(wèn)式的感嘆,是因?yàn)槟慷昧颂囝愋偷漠a(chǎn)品結(jié)構(gòu)、了解了太多投資經(jīng)理的投資邏輯,不得不搖頭嘆息,蘊(yùn)含在分級(jí)基金結(jié)構(gòu)設(shè)計(jì)中的這種思想并沒(méi)有被廣泛理解和運(yùn)用——這應(yīng)該是分級(jí)基金在其十幾年短暫生涯中的最大遺憾,而非它始終只是一個(gè)小眾投資品種。

雖然分級(jí)基金即將消亡,但是我們并不能因此而否定它的一切。它所蘊(yùn)含的思維和風(fēng)控手段,在企業(yè)經(jīng)營(yíng)、財(cái)務(wù)分析、ABS產(chǎn)品、券商兩融業(yè)務(wù)、股票質(zhì)押式回購(gòu)業(yè)務(wù),甚至我們個(gè)人的消費(fèi)支付習(xí)慣(信用卡、微信、支付寶、花唄、借唄等)中,都有廣泛而深刻的應(yīng)用。隨著分級(jí)基金的消亡,雖然這些思維和風(fēng)控手段沒(méi)有消亡,但是我們卻失去了這個(gè)良好的載體。

絕代有佳人,幽居在空谷。

自云良家子,零落依草木。

我曾經(jīng)花費(fèi)了大量的時(shí)間和精力來(lái)研究它,并搭建了監(jiān)測(cè)模型,不過(guò),從2015年下半年開(kāi)始,大部分分級(jí)基金都失去了流動(dòng)性,真正成為可遠(yuǎn)觀而不可褻玩的品種。

分級(jí)基金,再見(jiàn)!

給大家推薦一個(gè)已經(jīng)考過(guò)CFA的學(xué)姐,關(guān)于CFA任何不懂的事情都可以咨詢她。不僅能解決CFA考試問(wèn)題,還有電子版CFA試題和CFA備考資料:微信ID:cfaers

▎本文由高頓CFA老師 Sherly 整理發(fā)布,更多CFA資訊【請(qǐng)關(guān)注高頓CFA官網(wǎng)】,轉(zhuǎn)載請(qǐng)務(wù)必注明出處,本網(wǎng)保留追究的權(quán)利。

相關(guān)推薦閱讀: