稅收籌劃又稱為納稅籌劃或合理避稅,是指企業(yè)為實現(xiàn)價值最大化或股東權(quán)益最大化,在法律法規(guī)許可的范圍內(nèi),自行或委托代理人,通過對經(jīng)營、投資、理財?shù)仁马椀陌才藕筒邉?,以充分利用稅法所提供的包括減免稅在內(nèi)的一切優(yōu)惠,對多種納稅方案進行優(yōu)化選擇的一種財務(wù)管理活動。

最新的《IMA管理會計能力素質(zhì)框架》中專設(shè)有“稅務(wù)合規(guī)及稅收籌劃”這一能力要求。結(jié)合作者自身經(jīng)驗來看,隨著金稅三期系統(tǒng)越來越完善、“銀稅互動”推廣、個人所得稅法修訂、國地稅合并等一系列稅收環(huán)境的變化,企業(yè)稅務(wù)合規(guī)性的要求進一步提高。在新的環(huán)境下,“稅務(wù)合規(guī)及稅收籌劃”已不僅僅是管理會計師應該掌握的能力,而是必須掌握的能力。

稅收籌劃非常必要

企業(yè)毛利潤率的高低可以反映企業(yè)的競爭力及企業(yè)成本管理的能力,而衡量一家企業(yè)在期間內(nèi)經(jīng)營效益的主要指標往往是凈利潤,企業(yè)的稅收支出會直接影響到凈利潤水平。如,一家制造企業(yè)本年度的稅前營業(yè)利潤為1,000萬元,這家企業(yè)需要承擔的稅負為多少?粗略計算,首先,企業(yè)需繳納增值稅130萬元(不包括人員工資支出等沒有進項稅可抵扣的費用支出);其次,需繳納250萬元的企業(yè)所得稅。這是公司層面兩項最大的稅收支出。從個人層面看,剩余利潤分配到股東個人,還需繳納20%的個人所得稅。如此加總,應繳稅額占到稅前營業(yè)利潤的一半多,這還沒有算上附加稅、房產(chǎn)稅等其他稅種以及納稅調(diào)整內(nèi)容情況下的稅額。

依法納稅是企業(yè)公民應該承擔的義務(wù),但也可以看出,稅收成本過高,對企業(yè)經(jīng)營來說是不小的考驗。那么,企業(yè)是否可以以及如何才能在合法合規(guī)的情況下減輕這部分成本呢?

傳統(tǒng)上,最常見、最直接的稅收籌劃方式就是運用國家稅收優(yōu)惠政策。例如申請高新企業(yè)認定的,可將企業(yè)所得稅稅率降到15%;軟件行業(yè)、集成電路行業(yè)企業(yè)申請雙軟企業(yè)認定的,可享受相應的企業(yè)所得稅、增值稅等優(yōu)惠;以及2019年推出的小型微利企業(yè)所得稅減免政策等,都可以在一定程度上或者說極大程度上減輕企業(yè)的納稅成本。

但是這些稅收優(yōu)惠政策具有針對性,只有企業(yè)符合了相關(guān)條件才能享受到。那么,其他企業(yè)又該采取哪些措施來減輕自身的納稅成本呢?讓我們從管理會計思維理念出發(fā)進行稅收籌劃。

稅收籌劃分析

在展開介紹之前,首先要樹立以下兩方面的理念:

■管理會計思維下的稅收籌劃不只是財務(wù)部門的事情,而是從公司股權(quán)結(jié)構(gòu)到具體經(jīng)營流程的整體規(guī)劃,所以必須要得到企業(yè)管理層的支持以及各部門的配合。

■管理會計思維下的稅收籌劃不能僅用靜態(tài)思維和歷史數(shù)據(jù)做支持,還需考慮企業(yè)未來幾年的戰(zhàn)略規(guī)劃,甚至可能會從根本上改變一家企業(yè)現(xiàn)有的組織結(jié)構(gòu)、業(yè)務(wù)流程及管理模式。

這里需要特別指出的是,稅收籌劃中的一個重要理念是業(yè)務(wù)拆分,而業(yè)務(wù)拆分會涉及到公司組織結(jié)構(gòu)的調(diào)整。企業(yè)一般存在著戰(zhàn)略的前導性和組織結(jié)構(gòu)的滯后性現(xiàn)象,一家企業(yè)的組織結(jié)構(gòu)與其發(fā)展及經(jīng)營戰(zhàn)略的匹配程度,往往會影響到企業(yè)戰(zhàn)略實施的效果。深度稅收籌劃要求企業(yè)提前變更組織結(jié)構(gòu),所以需要結(jié)合企業(yè)未來幾年的戰(zhàn)略進行規(guī)劃。

這是一個真實案例:一家從事空調(diào)銷售及安裝的公司,年應納稅所得額約800萬元,其中歸屬于空調(diào)安裝的應納稅所得額約200萬元。未進行稅收籌劃、拆分業(yè)務(wù)之前,該公司每年需繳納近200萬元的企業(yè)所得稅,另外空調(diào)安裝收入需按照13%稅率繳納增值稅。進行稅收籌劃后,將公司的銷售和安裝業(yè)務(wù)拆分開來,單獨成立一家小規(guī)模公司負責空調(diào)安裝。因小規(guī)模公司享受小微企業(yè)稅收優(yōu)惠政策,該公司的企業(yè)所得稅下降至165萬元,另外空調(diào)安裝部分收入的增值稅率也從13%降到了3%。

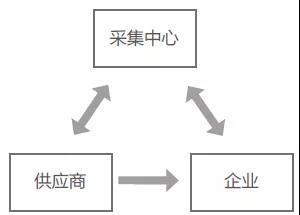

以上為混合銷售的小型企業(yè),如果換成一家年銷售上億甚至幾十億元的大型企業(yè),又該如何進行稅收籌劃呢?來看這樣一個模型:

這一模型在業(yè)內(nèi)被稱為三角貿(mào)易架構(gòu),許多大型企業(yè)如阿里巴巴、蘇寧易購、華潤等都已在運用。為何這一模型如此受青睞?關(guān)鍵點在于集采中心的位置設(shè)立?;旧希芍行亩紩O(shè)置在出臺了地方性稅收優(yōu)惠政策的地區(qū),然后利用內(nèi)部轉(zhuǎn)移定價方法,將一家公司的不同業(yè)務(wù)拆分成不同地區(qū)的子孫公司。合并報表中的整體營業(yè)利潤不受企業(yè)組織結(jié)構(gòu)改變的影響,但因子孫公司可同時享受公司規(guī)模變小及地方稅收優(yōu)惠政策帶來的雙重收益,從而大大減輕了原企業(yè)的成本。

這是作者工作中遇到的另一真實案例:X公司是一家傳統(tǒng)制造企業(yè),主要從事鋼制品及工槽的研發(fā)、制造、銷售,產(chǎn)品一小部分自產(chǎn),大部分外購或委托加工。企業(yè)年銷售額約8,000萬元,毛利潤率約為30%,年應納稅所得額約1,500萬元。未進行稅收籌劃之前,企業(yè)至少需繳納企業(yè)所得稅375萬元,如果股東決定分配這部分盈利的80%,還需繳納180萬元的個人所得稅,如此一來,僅這兩項所得稅(共555萬元)就占到銷售額的6.9%。

經(jīng)過稅收籌劃后,X公司在某園區(qū)設(shè)立了一家商貿(mào)公司,為核定征收的合伙企業(yè)(公司股東與高管合伙成立),將X公司原本需外購的成品和材料統(tǒng)一由這家商貿(mào)公司購進,然后再由其按內(nèi)部轉(zhuǎn)移定價標準賣給X公司。X公司僅保留對外銷售及少量臨時性生產(chǎn)業(yè)務(wù),應納稅所得額也從1,500萬元降到了300萬元以下,企業(yè)所得稅稅率從25%降到了8.3%;而留在商貿(mào)公司的稅前營業(yè)利潤按核定應稅所得率5%繳納個人所得稅。合理的稅收籌劃將X公司的稅收成本從占銷售額的6.9%降到了4.5%,同時還通過合伙企業(yè)不同于有限公司的組織結(jié)構(gòu)解決了股東分紅問題。

總結(jié)

三角貿(mào)易架構(gòu)幾乎可以應用于所有生產(chǎn)加工制造企業(yè)。這一架構(gòu)模型擺脫了常規(guī)思維,是結(jié)合企業(yè)實際業(yè)務(wù)而誕生的一種新的籌劃思路。這與管理會計所提倡的“業(yè)財融合”思想不謀而合,也是阿米巴模式的一種拓展應用——從阿米巴公司內(nèi)部單位化機制轉(zhuǎn)而成為通過在外部設(shè)立子公司的形式進行管理,從而可以更深層次地為企業(yè)進行稅收籌劃。

除此之外,還有很多其他更具體、更復雜的稅務(wù)籌劃模型。但總體而言,稅務(wù)籌劃要結(jié)合企業(yè)所在的具體行業(yè)、企業(yè)目前的經(jīng)營狀況甚至于企業(yè)未來的戰(zhàn)略布局進行分析,才能設(shè)計出可以落地且行之有效的稅收籌劃方案。

在稅收籌劃方案的設(shè)計執(zhí)行過程中,以下三方面需要著重強調(diào):

1.整個稅收籌劃過程的核心要點是合法合規(guī)及風險可控;

2.要保證整個稅收籌劃過程所涉及業(yè)務(wù)的真實性、完整性和有效性;

3.要保證整個稅收籌劃過程所涉及增值稅上下游鏈條的完整性,杜絕虛開發(fā)票行為。

值得一提的是,稅收籌劃過程讓我聯(lián)想到了管理會計中關(guān)于企業(yè)選擇外購還是自制方案的內(nèi)容。如果將稅收考慮進去,那就不僅僅是從單位邊際貢獻及沉沒成本來考慮,而將賦予這部分內(nèi)容新的思考。

有道無術(shù),術(shù)尚可求也;有術(shù)無道,則止于術(shù)。管理會計視角下的稅收籌劃不只要求我們懂財務(wù),還要懂業(yè)務(wù),將稅務(wù)知識和企業(yè)實際業(yè)務(wù)相結(jié)合,在企業(yè)籌資決策、投資決策、資金運營、利潤分配階段加以運用,從而真正為企業(yè)創(chuàng)造價值。