一定要記得內(nèi)容!注冊會計師《審計》必背考點!

備考審計科目的寶寶們,今天小編為大家整理必考的知識點,快來檢測一下自己復(fù)習(xí)的怎樣了。

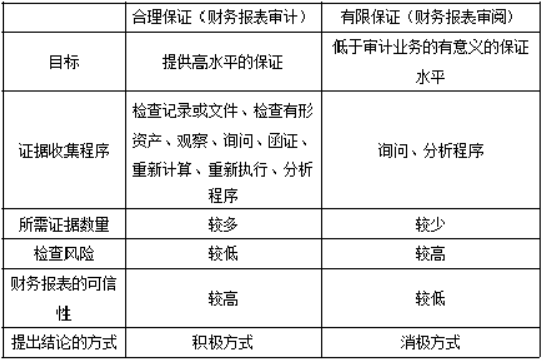

【1】審計的保證程度

合理保證與有限保證

【2】審計要素

(1)三方關(guān)系人審計業(yè)務(wù)的三方關(guān)系人:注冊會計師、被審計單位管理層(責(zé)任方)、財務(wù)報表預(yù)期使用者。

(2)財務(wù)報表

(3)財務(wù)報表編制基礎(chǔ)在財務(wù)報表審計中,財務(wù)報告編制基礎(chǔ)即是標(biāo)準(zhǔn)。

(4)審計證據(jù)

(5)審計報告

【3】兩個層次的重大錯報風(fēng)險

重大錯報風(fēng)險獨立于財務(wù)報表審計而單獨存在,并且無法降低。財務(wù)報表層次重大錯報風(fēng)險:

與財務(wù)報表整體存在廣泛聯(lián)系,可能影響多項認(rèn)定。此類風(fēng)險通常與控制環(huán)境有關(guān)。

認(rèn)定層次的重大錯報風(fēng)險:可以進(jìn)一步細(xì)分為固有風(fēng)險和控制風(fēng)險。

【4】檢查風(fēng)險

檢查風(fēng)險取決于審計程序設(shè)計的合理性和執(zhí)行的有效性。檢查風(fēng)險不可能降低為零。

【5】檢查風(fēng)險與重大錯報風(fēng)險的反向關(guān)系重大

錯報風(fēng)險和檢查風(fēng)險的相互關(guān)系:

審計風(fēng)險(可接受)既定的情況下,評估的重大錯報風(fēng)險越高,注冊會計師可接受的檢查風(fēng)險水平越低,反之亦然。換言之,當(dāng)重大錯報風(fēng)險較高時,注冊會計師必須擴(kuò)大審計范圍,盡量將檢查風(fēng)險降低,以便將整個審計風(fēng)險降低至可接受的水平。

【6】重要性水平的確定時間

財務(wù)報表整體重要性水平、認(rèn)定層次重要性水平、實際執(zhí)行的重要性以及明顯微小錯報均在計劃審計工作(總體審計策略)時確定

【7】影響實際執(zhí)行的重要性高低的因素

注冊會計師可能考慮選擇較低的百分比來確定實際執(zhí)行的重要性的情況:

(1)首次接受委托的審計項目;

(2)連續(xù)審計項目,以前年度審計調(diào)整較多;

(3)項目總體風(fēng)險較高;

(4)存在或預(yù)期存在值得關(guān)注的內(nèi)部控制缺陷。

【8】錯報的分類

(1)事實錯報,毋庸置疑的錯報。

(2)判斷錯報,由于注冊會計師認(rèn)為管理層對會計估計作出不合理的判斷或不恰當(dāng)?shù)剡x擇和運(yùn)用會計政策而導(dǎo)致的差異。

(3)推斷錯報,通常是指通過測試樣本估計出的總體的錯報減去在測試中發(fā)現(xiàn)的已識別的具體錯報。

【9】明顯微小錯報

低于明顯微小的錯報臨界值的錯報不需要累積。

注冊會計師可能將明顯微小錯報的臨界值確定為財務(wù)報表整體重要性的3%到5%。如果治理層提出希望知悉審計過程中發(fā)現(xiàn)的所有錯報,注冊會計師可以將明顯微小錯報的臨界值確定為0。

【10】審計證據(jù)的充分性和適當(dāng)性

審計證據(jù)的充分性——證據(jù)數(shù)量的衡量,主要與注冊會計師確定的樣本量有關(guān)。審計證據(jù)的適當(dāng)性——證據(jù)質(zhì)量的衡量,包括相關(guān)性和可靠性。

證據(jù)的數(shù)量受質(zhì)量的影響;但質(zhì)量存在缺陷,僅靠提高數(shù)量可能難以彌補(bǔ)。

【11】審計證據(jù)的可靠性

(1)從外部獨立來源獲取的審計證據(jù)比從其他來源獲取的審計證據(jù)更可靠。

(2)內(nèi)部控制有效時內(nèi)部生成的審計證據(jù)比內(nèi)部控制薄弱時內(nèi)部生成的審計證據(jù)更可靠。

(3)直接獲取的審計證據(jù)比間接獲取或推論得出的審計證據(jù)更可靠。

(4)以文件、記錄形式(無論是紙質(zhì)、電子或其他介質(zhì))存在的審計證據(jù)比口頭形式的審計證據(jù)更可靠。

(5)從原件獲取的審計證據(jù)比從傳真件或復(fù)印件獲取的審計證據(jù)更可靠。

【12】獲取審計證據(jù)時對成本的考慮

注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應(yīng)以獲取審計證據(jù)的困難和成本為由減少不可替代的審計程序。在保證獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)的前提下,控制審計成本也是會計師事務(wù)所增強(qiáng)競爭能力和獲利能力所必需的。但為了保證得出的審計結(jié)論、形成的審計意見是恰當(dāng)?shù)模詴嫀煵粦?yīng)將獲取審計證據(jù)的成本高低和難易程度作為減少不可替代的審計程序的理由。

【13】銀行存款函證

注冊會計師應(yīng)當(dāng)對銀行存款(包括零余額賬戶和在本期內(nèi)注銷的賬戶)、借款及與金融機(jī)構(gòu)往來的其他重要信息實施函證程序,除非有充分證據(jù)表明某一銀行存款、借款及與金融機(jī)構(gòu)往來的其他重要信息對財務(wù)報表不重要且與之相關(guān)的重大錯報風(fēng)險很低。如果不對這些項目實施函證程序,注冊會計師應(yīng)當(dāng)在審計工作底稿中說明理由。

【14】應(yīng)收賬款函證

除非存在下列兩種情形之一,注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序:

(1)根據(jù)審計重要性原則,有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

(2)注冊會計師認(rèn)為函證很可能無效。如果不對應(yīng)收賬款函證,注冊會計師應(yīng)當(dāng)在工作底稿中說明理由。

以上就是在CPA考試【一定要記得內(nèi)容!注冊會計師《審計》必背考點!】的全部解答,如果想要學(xué)習(xí)更多知識,歡迎大家前往高頓教育CPA網(wǎng)站