2024年CPA綜合階段考綱整體變化不大,與2023年相比稅法科目大綱無變化,會計、審計、經(jīng)濟法、戰(zhàn)略科目修改了部分章節(jié)的文字表述,新增或者刪減個別知識點。財管變動相對較大,新增部分內(nèi)容。

如果是較早年份通過會計、經(jīng)濟法考試的同學,需要對一些近年來準則變化的章節(jié)有針對性的進行復習備考,其中2018年更新了收入、金融工具準則,2020年更新了租賃、非貨幣性資產(chǎn)交換、債務重組準則。隨著新《公司法》的頒布,專業(yè)階段的教材內(nèi)容也會隨之調(diào)整,雖然綜合階段的考綱變動不大,但是實質性內(nèi)容非??赡馨凑招隆豆痉ā分匦抡{(diào)整考核,因此不容忽視。

綜合階段考試相對專業(yè)階段來說,考核范圍小很多,細節(jié)程度也比專業(yè)階段低一些,更多關注考生對知識的理解運用。以會計為例,專業(yè)階段重視考生編寫分錄的能力,而綜合階段基本不涉及分錄編寫,主要考察處理思路。

個性化輔導研究院的老師們詳細比對了綜合階段的考綱,變動具體如下:

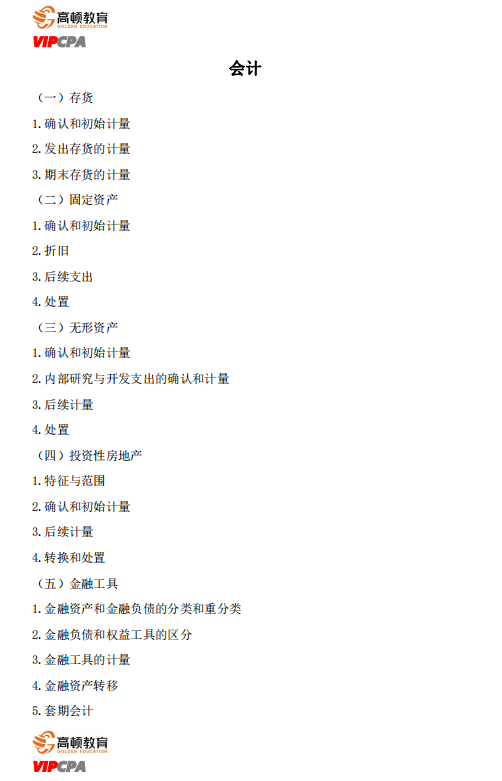

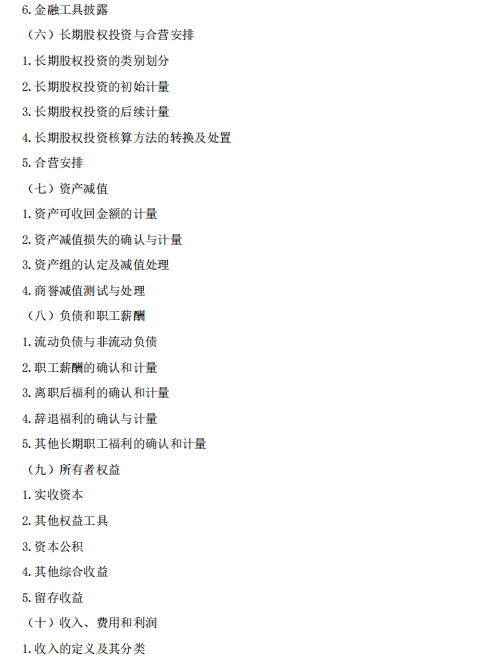

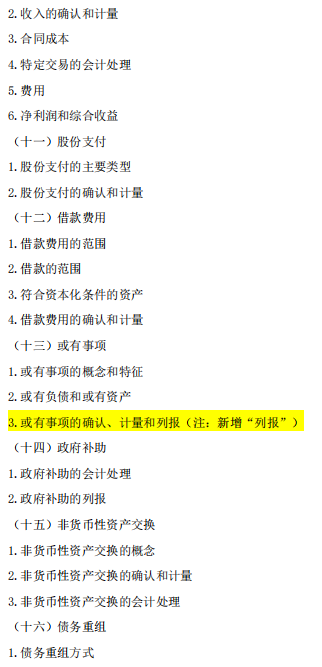

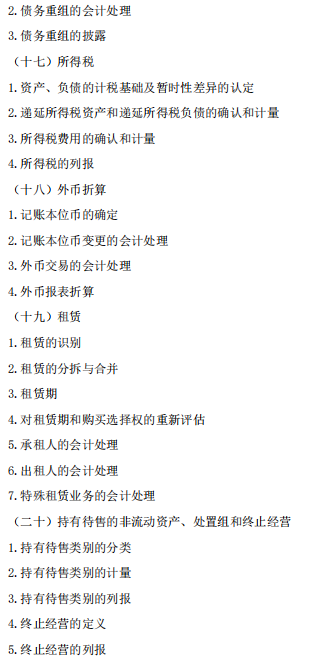

一、會計:變動不大,僅新增一個知識點

《或有事項》:新增“或有事項的列報”

二、審計:變動不大,新增一個知識點,修改部分表述

1、《貨幣資金審計》:將“測試貨幣資金的內(nèi)部控制”調(diào)整為”貨幣資金的控制測試”

2、《信息技術對審計的影響》,新增“公司層面信息技術控制”

三、財管:新增部分內(nèi)容,修改部分表述

1、《財務報表分析和財務預測》:新增知識點,“3.財務預測的步驟和方法”變更為“3.財務預測的意義、步驟和方法”

2、《價值評估》:表述調(diào)整,將“(三)價值評估”改為“(三)價值評估基礎”

3、《資本成本》:新增知識點,“1.資本成本的概念和應用”變更為“1.資本成本的概念、應用和影響因素”

4、《產(chǎn)品成本計算》:新增知識點,“1.產(chǎn)品成本分類”變更為“1.產(chǎn)品成本的概念與分類”

5、《全面預算》:新增“5.作業(yè)預算的編制”

6、《業(yè)績評價》:新增“5.績效棱柱模型”

四、稅法:大綱無變動

五、經(jīng)濟法:變動不大,新增一個知識點

《公司法律制度》:新增“4.國家出資公司組織結構的特別規(guī)定”

六、戰(zhàn)略:變動不大,刪減一個知識點,修改部分表述

《公司治理》:

(1)表述調(diào)整,把“2.公司治理三大問題”改為“2.公司治理中的主要問題”

(2)刪減知識點,把“4.公司治理的基礎設施與治理原則”改為“4.公司治理原則”

關于2024年CPA綜合階段考試大綱的變化情況如下圖所示:

完整版文檔已經(jīng)放在文件夾里,24年CPA綜合階段大綱變動解析,大家直接去領取哈:

現(xiàn)在掃碼回復cpa綜合階段大綱變動

立即領取完整版資料↓↓

以上就是【2024年CPA綜合階段考試大綱變化詳細解析】的全部內(nèi)容,想要了解更多注會章節(jié)知識,歡迎前往高頓CPA網(wǎng)站首頁!

.jpg)

.jpg)