2021年《會(huì)計(jì)》科目總計(jì)考了四個(gè)批次,分別是8月27日、8月29日、9月19日、9月21日。這四個(gè)批次都考了哪些內(nèi)容呢?考點(diǎn)有所重合嗎?

按照批次,今天我們分別來看:

①8月27日第一批次考試內(nèi)容盤點(diǎn)

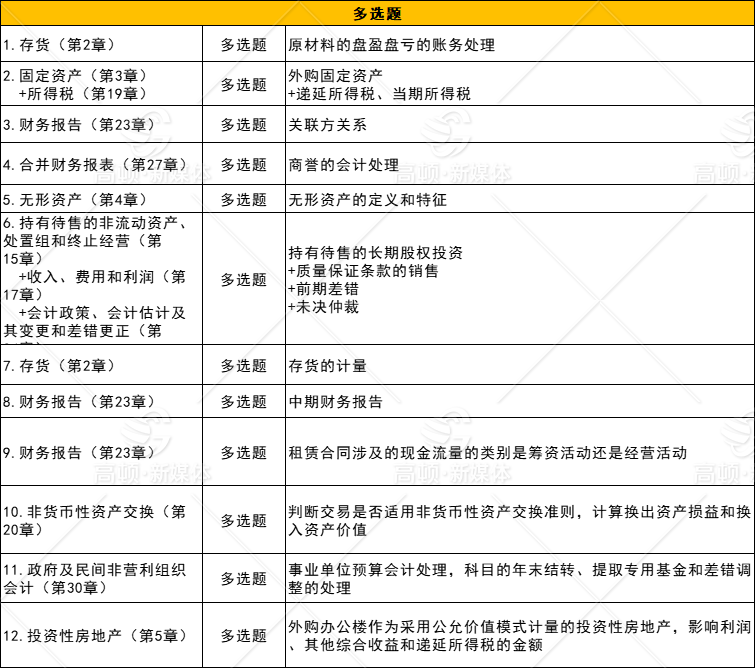

②8月29日第二批次考試內(nèi)容盤點(diǎn)

存貨(存貨可變現(xiàn)凈值的計(jì)算)

所得稅(存貨減值的所得稅確認(rèn))

金融工具(金融資產(chǎn)轉(zhuǎn)移、資產(chǎn)證券化)

持有待售的非流動(dòng)資產(chǎn)、處置組和終止經(jīng)營

收入、費(fèi)用和利潤(銷售商品附帶法定質(zhì)保、維修服務(wù),單項(xiàng)履約義務(wù)的判斷)

會(huì)計(jì)政策、會(huì)計(jì)估計(jì)及其變更和差錯(cuò)更正

政府補(bǔ)助

股份支付(集團(tuán)股份支付的賬務(wù)處理、限制性股票的處理)

合并財(cái)務(wù)報(bào)表(非貨幣性資產(chǎn)交換的合并報(bào)表的調(diào)整抵銷分錄)

非貨幣性資產(chǎn)交換(多項(xiàng)資產(chǎn)交換入賬金融的確定)

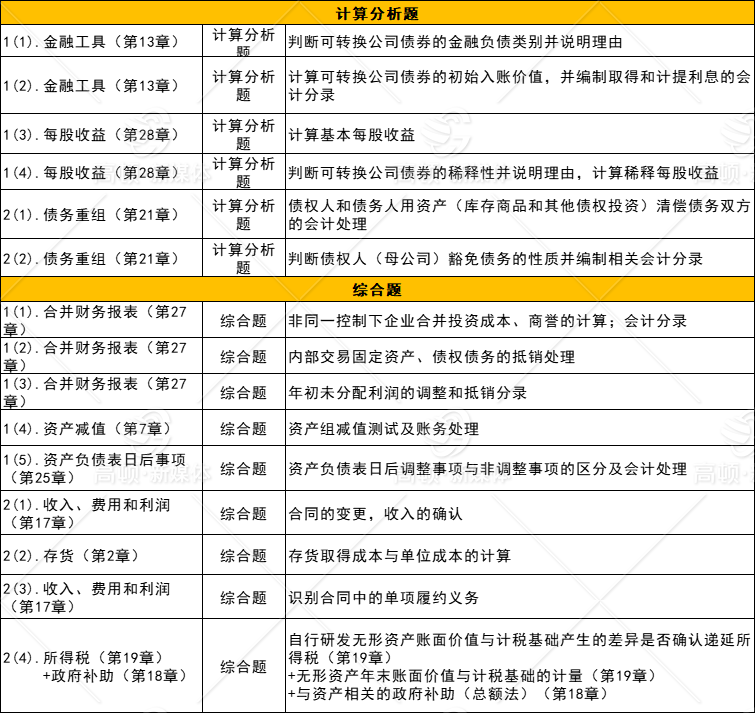

③9月19日第三批次考試內(nèi)容盤點(diǎn)

④9月21日第四批次考試內(nèi)容盤點(diǎn)

存貨(減值、可變現(xiàn)凈值)+所得稅(遞延)

資產(chǎn)證券化繼續(xù)涉入

投資性房地產(chǎn)成本轉(zhuǎn)化公允

債務(wù)重組

區(qū)分政府補(bǔ)助和收入

合并報(bào)表結(jié)合非貨幣性資產(chǎn)交換的抵消

長投+持有待售

永續(xù)債

時(shí)點(diǎn)確認(rèn)收入的判定

從四個(gè)批次的考試看,每一批次的考試,既有共性,也有個(gè)性。

■ 比如8月一、二批次和9月一批次均考了收入、股份支付,

■ 但是8月二批次特別側(cè)重了非貨幣性資產(chǎn)交換的考查,9月二批次還考查了永續(xù)債以及投資性房地產(chǎn)成本轉(zhuǎn)化公允。

■ 重合的考點(diǎn)基本是每一場考試的必考點(diǎn),也是對(duì)考生綜合能力的考量。而每場考試中的獨(dú)立考點(diǎn)則是各個(gè)批次形成區(qū)分度的關(guān)鍵。

■ 隨著考點(diǎn)分布更加全面,我們在復(fù)習(xí)時(shí),一定要根據(jù)考點(diǎn)做全面的覆蓋,才能在考試中游刃有余。

以上就是在CPA考試【四個(gè)批次的CPA《會(huì)計(jì)》考試都考了哪些內(nèi)容?】的全部解答,如果想要學(xué)習(xí)更多知識(shí),歡迎大家前往高頓教育CPA網(wǎng)站