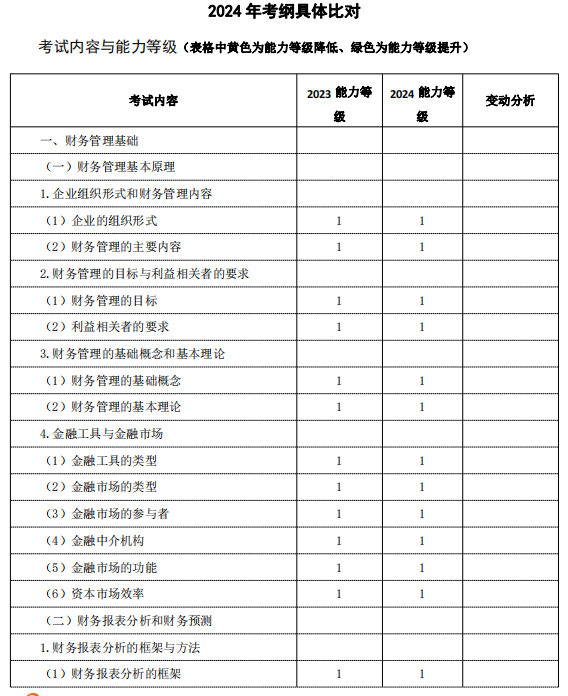

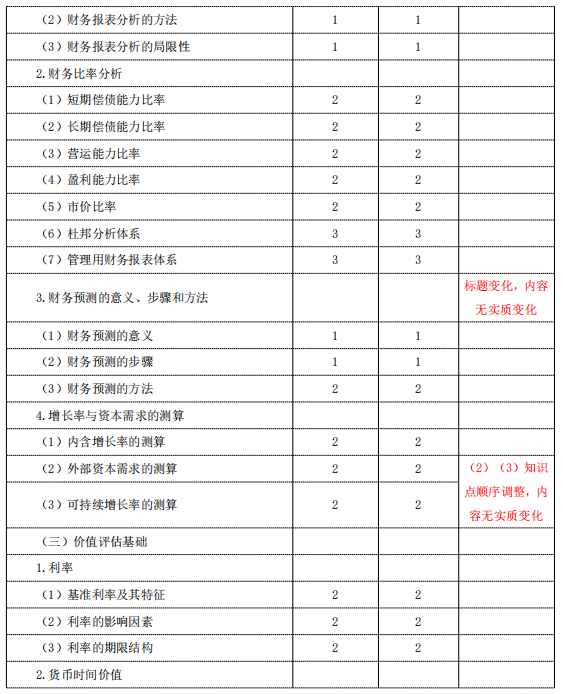

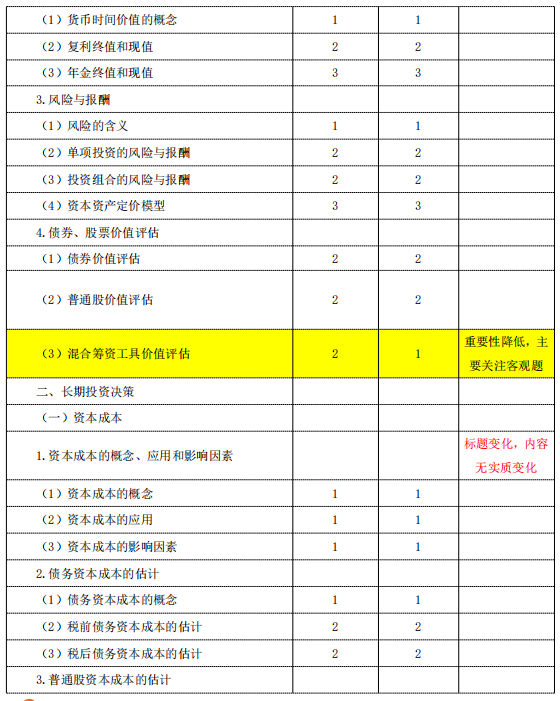

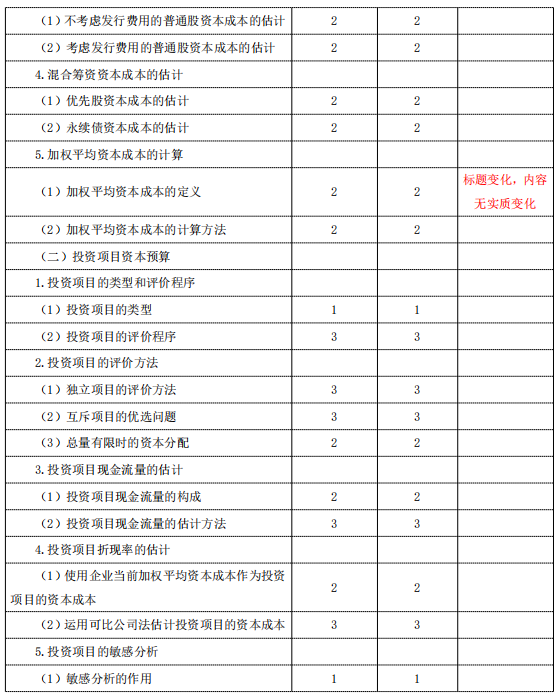

財(cái)務(wù)成本管理的考綱歷年變化較小,2024基本上沒(méi)有實(shí)質(zhì)性變化。個(gè)性化輔導(dǎo)研究院的老師們經(jīng)過(guò)仔細(xì)比對(duì),財(cái)管2024年考試內(nèi)容變化,主要新增了作業(yè)預(yù)算的編制(第17章)和績(jī)效棱柱模型(第19章)兩個(gè)小節(jié)的內(nèi)容,其他內(nèi)容基本一致。只有個(gè)別章節(jié)標(biāo)題和概念性知識(shí)點(diǎn)的調(diào)整,這對(duì)之前學(xué)習(xí)過(guò)財(cái)務(wù)成本管理的同學(xué)們來(lái)說(shuō)是好消息!

以下為具體變化:

考核能力要求基本不變,變化為:

要求降低,從2級(jí)計(jì)算分析題要求(基本應(yīng)用能力)改為1級(jí)選擇題要求(知識(shí)理解能力)。

關(guān)于2024年注冊(cè)會(huì)計(jì)師《財(cái)管》大綱的變化情況如下圖所示:

完整版文檔已經(jīng)放在文件夾里,24年CPA《財(cái)管》大綱變動(dòng)解析,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)財(cái)管大綱變動(dòng)

立即領(lǐng)取完整版資料↓↓

以上就是【2024年CPA專業(yè)階段《財(cái)管》考試大綱變化詳細(xì)解析】的全部?jī)?nèi)容,想要了解更多注會(huì)章節(jié)知識(shí),歡迎前往高頓CPA網(wǎng)站首頁(yè)!