中國現(xiàn)行的稅種共18個種,在稅務師考試特別是《稅法一》、《稅法二》中,或多或少都會涉及到這些稅種,那么,這些稅種繳納時都需要怎么處理呢?今天,琉璃學姐就給大家解決這個問題,快來看看吧!

.jpg)

2020年稅務師考試可能涉及的稅種

中國現(xiàn)行的稅種共18個種,分別是:增值稅、消費稅、企業(yè)所得稅、個人所得稅、資源稅、城市維護建設稅、房產(chǎn)稅、印花稅、城鎮(zhèn)土地使用稅、土地增值稅、車船使用稅、船舶噸稅、車輛購置稅、關稅、耕地占用稅、契稅、煙葉稅、環(huán)保稅。

《稅法一》中不僅有稅法基本原理的內容,也包含了增值稅、消費稅、附加稅、煙葉稅、資源稅、車輛購置稅、土地增值稅、關稅和環(huán)境保護稅這9個稅種。

《稅法二》中則介紹了企業(yè)所得稅、個人所得稅、印花稅、房產(chǎn)稅、車船稅、契稅、城鎮(zhèn)土地使用稅、耕地占用稅和船舶噸稅這9個稅種,以及有關國際稅收的一些內容。

這兩個科目共同囊括了與我們生活關聯(lián)緊密的18個稅種,內容互有關聯(lián)又有所不同,是我們學習稅務師考試相關內容的基礎所在。

.jpg)

稅務師考試常考稅種納稅處理

1、增值稅

增值稅是以商品(含貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn),以下統(tǒng)稱商品)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。

(1)原理:增值稅一般納稅企業(yè)發(fā)生的應稅行為適用一般計稅方法計稅。在這種方法下,采購等業(yè)務進項稅額允許抵扣銷項稅額。

在購進階段,會計處理時實行價與稅的分離,屬于價款部分,計入購入商品的成本;屬于增值稅稅額部分,按規(guī)定計入進項稅額。

(2)一般納稅人應當在“應交稅費”科目下設置“應交增值稅”、“未交增值稅”、“預繳增值稅”、“待抵扣進項稅額”等明細科目進行核算。

“應交稅費——應交增值稅”明細科目下設置“進項稅額”、“銷項稅額抵減”、“已交稅金”、“轉出未交增值稅”、“減免稅款”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出多交增值稅”等專欄。其中,一般納稅企業(yè)發(fā)生的應稅行為適用簡易計稅方法的,銷售商品時應交納的增值稅額在“簡易計稅”明細科目核算。

2、消費稅

(1)企業(yè)按規(guī)定計算出應交的消費稅

借:稅金及附加

貸:應交稅費一應交消費稅

(2)企業(yè)用應稅消費品用于在建工程、非生產(chǎn)機構、長期投資實稅,及計入有關的成木。如,企業(yè)以應稅消費品用于在建工程項目,應交的消費稅計入在建工程成本。

借:固定資產(chǎn)/在建工程/營業(yè)外支出/長期股權投資等科目

貸:應繳稅費一應交消費稅

3、個人所得稅

在中國境內有住所的個人需就其全球收入在中國繳納個人所得稅。

計算應交時

借:應付職工薪酬等科目

貸:應繳稅費——應交個人所得稅

實際上交時

借:應繳稅費——應交個人所得稅

貸:銀行存款

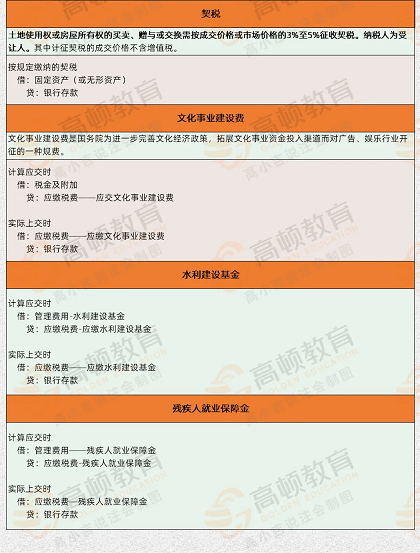

4、其他

4、其他

以上就是【稅務師考試會涉及到哪些稅種?該如何處理?】的全部解答,如果你想學習更多稅務師相關知識,歡迎大家前往高頓教育官網(wǎng)CTA頻道!