QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

文:范紫薇Genie老師

高頓ACCA名師,世界百強(qiáng)名校澳大利亞莫納什大學(xué)一等榮譽(yù)碩士。授課條理清晰,通俗易懂,幫助學(xué)生輕松建立知識框架和體系,深受學(xué)生好評。全面掌握考點(diǎn),善于總結(jié)答題思路和要點(diǎn),幫助學(xué)生快速通過考試。

名師講解

3月份的季考由于一些不可抗力取消了,但是大家還是有很熱情的在學(xué)習(xí)的對吧!

在疫情隔離期間,紫老師也感受到了大家在家學(xué)習(xí)的熱情,雖然3月份考試取消了,但是!我們還是要一起奮戰(zhàn)6月份的季考!

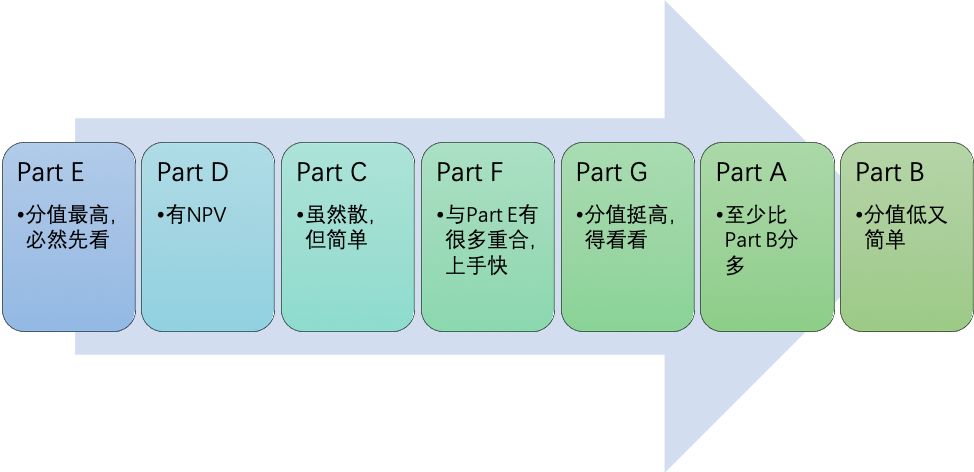

為了防止大家在6月份“忘光”財務(wù)管理,再翻出來看的時候可以快速get考試要點(diǎn),紫老師帶大家梳理FM的易錯知識!最后附上紫老師推薦復(fù)習(xí)順序!可以趕緊收藏下來,5月份翻出來備考用哦~

Part A Financial Management Function

財務(wù)管理基本職能,相對簡單,對大家來說是送分題,所以就更不要在送分題上丟分啦~

Stakeholder的分類是一個小易錯點(diǎn),從internal,connected,external的角度分類,要注意shareholder股東雖然是公司的所有人,但是隸屬于connected stakeholder,只有公司內(nèi)部參與經(jīng)營的人才是internal stakeholder。

在這一part所學(xué)習(xí)的managerial reward schemes,performance related-pay,regulatory requirements都是促進(jìn)利益相關(guān)者目標(biāo)實(shí)現(xiàn)(encourage the achievement of stakeholder objectives)的方法,并不是只是實(shí)現(xiàn)股東目標(biāo)哦~

Part B Financial Management Environment

財務(wù)管理宏觀環(huán)境與市場環(huán)境,與本科目主要內(nèi)容聯(lián)系不大的一些需要記憶的點(diǎn),都背下來就沒什么可擔(dān)心的啦。

壟斷與寡頭壟斷,monopoly-壟斷,一個公司占有某一產(chǎn)品100%的市場份額,如果題目說monopoly是指一個公司擁有產(chǎn)品80%的市場份額那必然是錯誤的;oligopoly-寡頭壟斷,幾家公司包攬某一產(chǎn)品的整個市場。

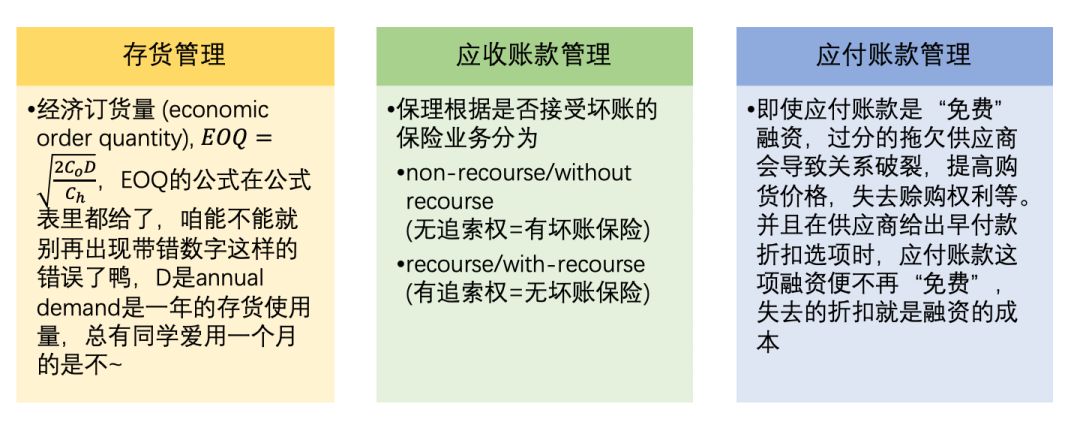

Part C Working Capital Management

營運(yùn)資本管理,F(xiàn)M的三大之一,能考察大題的重點(diǎn)較散考點(diǎn)多。

現(xiàn)金經(jīng)營周期(cash operating cycle)越長越影響企業(yè)的盈利能力,因?yàn)槠髽I(yè)的資金被存貨和顧客長期占用,同時又沒有通過“免費(fèi)”拖欠供應(yīng)商來使用Other People’s Money(OPM)現(xiàn)金經(jīng)營周期(cash operating cycle)越長,代表企業(yè)在營運(yùn)資本上的投資(investment in working capital)越多。

營運(yùn)資本的融資政策需要看企業(yè)是否做到長融對長投,短融對短投,也就是說需要同時關(guān)注資產(chǎn)和融資兩個方向,而營運(yùn)資本的投資政策則只關(guān)注企業(yè)的資產(chǎn)部分,多少投資于長期,多少投資于短期。

Part D Investment Appraisal

投資評估,一直以來因?yàn)橛蠳PV這第一考點(diǎn)而稱霸武林。

Return on capital employed(ROCE)是唯一一個使用會計利潤評估項目的指標(biāo),它如此的不優(yōu)秀就是為了讓大家記住,不要直接把題目給出的現(xiàn)金流帶入公式計算,要先減掉非現(xiàn)金費(fèi)用(e.g.折舊)求出會計利潤再帶入公式哦~

NPV的大題框架和套路極其明顯,一般除了計算問題不容易出錯,但是要注意融資方向的利息支付不能計算到項目評估的相關(guān)現(xiàn)金流中~

Lease or borrow to buy決策中,無論是支付租金,或是購買資產(chǎn)時的折舊和維修費(fèi)用,都有考慮到抵稅的作用,同時假設(shè)了資金都是通過借款得來的,對于這樣的稅后現(xiàn)金流折現(xiàn)時使用的折現(xiàn)率必須是稅后借款成本after tax cost of borrowing也就是在融資章節(jié)所學(xué)到的kdat~

而asset replacement決策并不一定要用稅后借款成本折現(xiàn),要保證現(xiàn)金流與折現(xiàn)率匹配,如果進(jìn)行資產(chǎn)置換決策時的現(xiàn)金流是忽略稅的,那么折現(xiàn)率就也應(yīng)該是稅前的,匹配!匹配!

計算項目中某一變量敏感性時,如果題目給出了納稅的信息,要記得將稅務(wù)影響計算進(jìn)PV of variable中~

Part E Business Finance

企業(yè)融資,實(shí)際上是全科目分值最高的Part,低調(diào)且富有。

計算cost of capital時,使用到的債券、優(yōu)先股、普通股的價格都必須是除息價,債券就是ex-interest除利息價,優(yōu)先股和普通股就是ex-dividend除股息價~其中計算cost of debt的時候,要另外考慮到利息的遞減稅務(wù)作用,求出企業(yè)真實(shí)承擔(dān)的kdat~

在FM中進(jìn)行融資決策時主要關(guān)注長期融資,因此計算加權(quán)平均資本成本(WACC)時,只包含長期融資,而不可以包含短期融資~

計算財務(wù)杠桿時也是只包含長期融資,并且計算財務(wù)杠桿時,優(yōu)先股歸屬于債務(wù)類,不要計入equity的價值中哦~

求project specific discount rate要選好去杠桿和上杠桿時使用的信息,題目的??挤ㄊ歉淖兞藰I(yè)務(wù)方向但不改變杠桿的新項目,那么去杠桿是要使用可比公司的βe和價值信息,上杠桿時要使用本公司的價值信息。

Part F Business Valuation

公司估值,與企業(yè)融資的內(nèi)容相輔相成,一定在section B中考察一道情景題。

通過資產(chǎn)法對equity進(jìn)行估值時,要用總資產(chǎn)減去總負(fù)債先得到凈資產(chǎn),再除以總股數(shù)得到每股價值鴨~別拿著資產(chǎn)總價值直接就除股數(shù)了~

計算債務(wù)價值時,要從投資者的角度為債務(wù)類投資估值,因此利息的部分就是公司實(shí)際發(fā)放的數(shù)量,千萬別減“企稅”,折現(xiàn)時要使用投資人的required rate of return這個數(shù)字等于企業(yè)的稅前債務(wù)資本成本Kd,注意題目給的信息,別選錯了~

Part G Risk Management

風(fēng)險管理,包括外匯和利率風(fēng)險管理兩個部分,一定在section B中考察一道情景題。

計算未來的即期匯率(expected/future spot rate)時,要運(yùn)用購買力平價理論P(yáng)PP,通過兩國的通貨膨脹計算;而計算遠(yuǎn)期匯率(forward rate)時,要運(yùn)用利率評價理論IRP,通過兩種貨幣的名義利率計算;而當(dāng)題目標(biāo)明根據(jù)four-way equivalence計算時,四個“方向”都相等,則不需要做這樣的區(qū)分~

最后說一下紫老師的推薦復(fù)習(xí)順序,在1~2月份已經(jīng)學(xué)好,報考了6月份季考的寶寶要在5月份就開始按順序復(fù)習(xí)了!

最后紫老師祝大家考的都會,蒙的全對!~