2024年CPA考試大綱現(xiàn)已發(fā)布!高頓個(gè)性化輔導(dǎo)研究院的老師們經(jīng)過詳細(xì)比對(duì),審計(jì)準(zhǔn)則并沒有實(shí)質(zhì)性的內(nèi)容變化,只是對(duì)一些表述進(jìn)行了修改、更加明確,以及一些知識(shí)位置的調(diào)整。所以對(duì)于老考生來說,23年墊基,24年一舉拿下!

主要內(nèi)容變動(dòng):

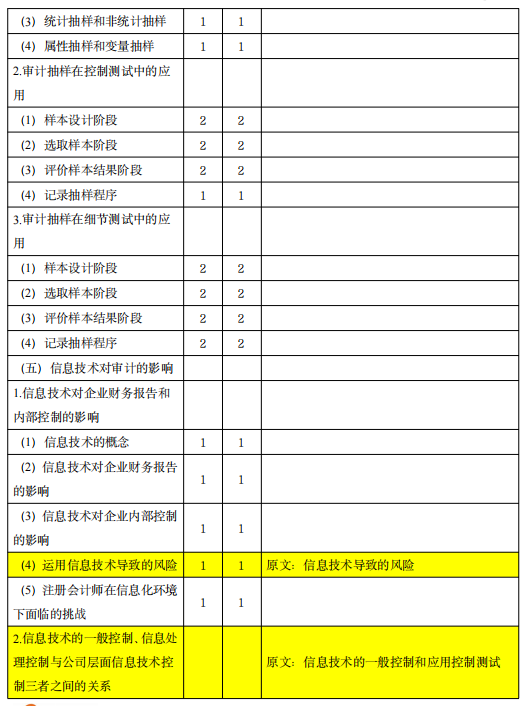

《信息技術(shù)對(duì)審計(jì)的影響》:

修改表述:

1、把“(4)信息技術(shù)導(dǎo)致的風(fēng)險(xiǎn)”調(diào)整為“(4)運(yùn)用信息技術(shù)導(dǎo)致的風(fēng)險(xiǎn)”

2、把“2.信息技術(shù)的一般控制和應(yīng)用控制測(cè)試”調(diào)整為“2.信息技術(shù)的一般控制、信息處理控制與公司層面信息技術(shù)控制三者之間的關(guān)系”

3、把“(4)信息技術(shù)一般控制、信息處理控制與公司層面控制三者之間的關(guān)系”調(diào)整為“(4)信息技術(shù)一般控制、信息處理控制與公司層面信息技術(shù)控制三者之間的關(guān)系

刪減知識(shí)點(diǎn):

把“(2)數(shù)據(jù)分析的作用及其應(yīng)用”調(diào)整為“(2)數(shù)據(jù)分析的作用”

新增知識(shí)點(diǎn):

新增“(3)數(shù)據(jù)分析的基本步驟”

《審計(jì)報(bào)告》:

修改表述:

1、把“(1)年度報(bào)告和其他信息的定義”調(diào)整為“(1)年度報(bào)告、其他信息及其他信息錯(cuò)報(bào)的定義”

《測(cè)試控制的有效性》

新增知識(shí)點(diǎn):

新增“6.控制變更時(shí)的特殊考慮”

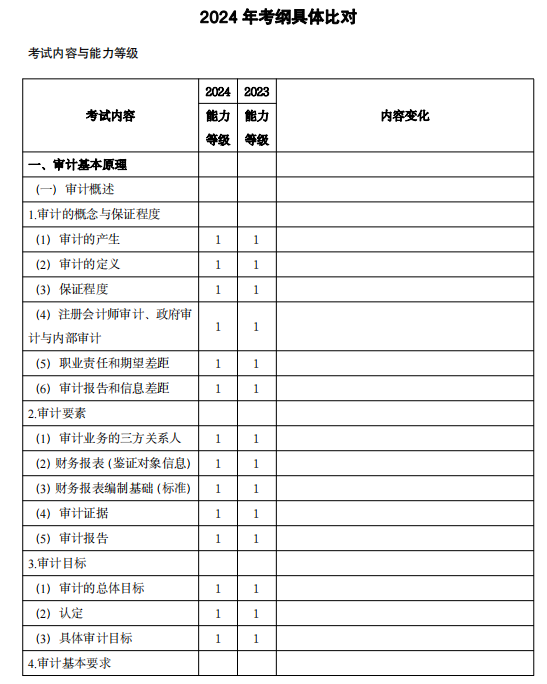

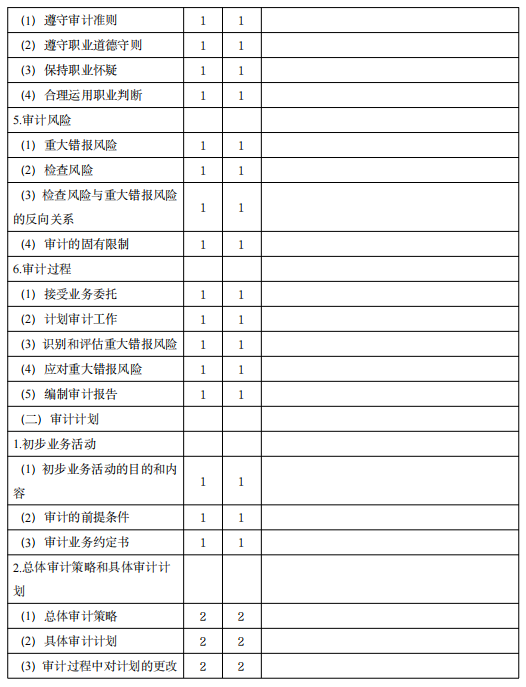

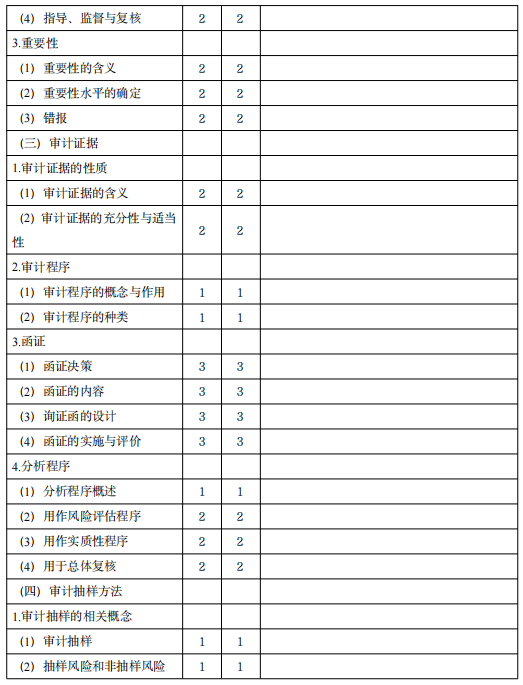

關(guān)于2024年注冊(cè)會(huì)計(jì)師《審計(jì)》大綱的變化情況如下圖所示:

完整版文檔已經(jīng)放在文件夾里,24年CPA《審計(jì)》大綱變動(dòng)解析,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)審計(jì)大綱變動(dòng)

立即領(lǐng)取完整版資料↓↓

以上就是【2024年CPA專業(yè)階段《審計(jì)》考試大綱變化詳細(xì)解析】的全部?jī)?nèi)容,想要了解更多注會(huì)章節(jié)知識(shí),歡迎前往高頓CPA網(wǎng)站首頁!