QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

大家好,今天我們來(lái)看下Non current assets held for sale的相關(guān)習(xí)題

1

Non current assets held for sale題目↓↓↓

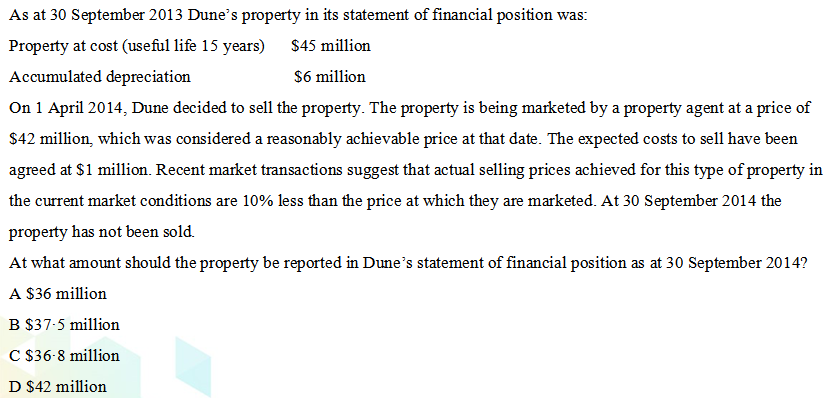

題目問(wèn)的是再2014年9月30日資產(chǎn)負(fù)債表中應(yīng)該列示的這個(gè)property的金額是多少?

首先我們來(lái)看下題目,這個(gè)Property本身的成本$45 million。使用壽命是15年,所以相當(dāng)每年的折舊是45m/15=3m。到13年9月30日的時(shí)候,已經(jīng)發(fā)生的累計(jì)折舊是$6 million。所以在13年9月30日的賬面價(jià)值是45-6=39m。

到14年4月1日的時(shí)候,Dune公司打算要把這個(gè)property售出了。所以在這個(gè)時(shí)候,就相當(dāng)于是劃分成為Non current assets held for sale了,所以我們要算到14年4月1日的時(shí)候的賬面價(jià)值,也就是39m-3m/2=37.5m。注意,固定資產(chǎn)在轉(zhuǎn)為Non current assets held for sale之后就不能再計(jì)提折舊了。

那么我們接著再往下面看,題目告知的是,售價(jià)是42m,cost to sell是1m,題目后面又告知最近的市場(chǎng)交易表明,在當(dāng)前市場(chǎng)條件下,這類property的實(shí)際售價(jià)比其銷售價(jià)格低10%。所以fair value less cost of disposal就是42m-1m-42m*10%=36.8m

按照carrying amount和fair value less cost of disposal取低原則,那么該題的答案就是$36.8m,選擇的是C選項(xiàng)。

如果之后的NCA不打算出售了,那么就要恢復(fù)到之前從未劃分為NCAHFS的情況。

此時(shí)就要按照The lower of:

Carrying amount before it was classified as held for sale adjusted for any depreciation that would have been charged had the asset not been held for sale.

Recoverable amount at the date of the decision not to sell under IAS 36 Impairment of assets.進(jìn)行計(jì)量。

2

那么這就是與Non current assets held for sale相關(guān)的重要的知識(shí)點(diǎn),大家一定要記?。?/div>

1.它是單獨(dú)列示在資產(chǎn)負(fù)債表的。

2.NCA劃分成為Non current asset held for sale需要滿足的條件。

3.固定資產(chǎn)在劃分成為Non current assets held for sale之后就不能再計(jì)提折舊了,NCAHFS是按照carrying amount與fair value less cost of disposal孰低來(lái)進(jìn)行計(jì)算的。

今天的講解就到這里結(jié)束呢,我們下次再見~ 再送大家一個(gè)2020年ACCA資料包,可以分享給小伙伴,自提,戳:ACCA資料【新手指南】+內(nèi)部講義+解析音頻

-

關(guān)注公眾號(hào)

快掃碼關(guān)注

公眾號(hào)吧

- 贊129