2022年的教材還沒(méi)有公布,所以2022年注會(huì)審計(jì)教材變化還尚未可知,不過(guò)每年的教材都會(huì)根據(jù)當(dāng)時(shí)的政策進(jìn)行更改,所以2022年注會(huì)審計(jì)教材肯定會(huì)有一些變動(dòng),但具體的修改內(nèi)容還需看到教材才知道,想要備考2022年審計(jì)的考生可以先按照2021年的教材進(jìn)行學(xué)習(xí)。

.jpg)

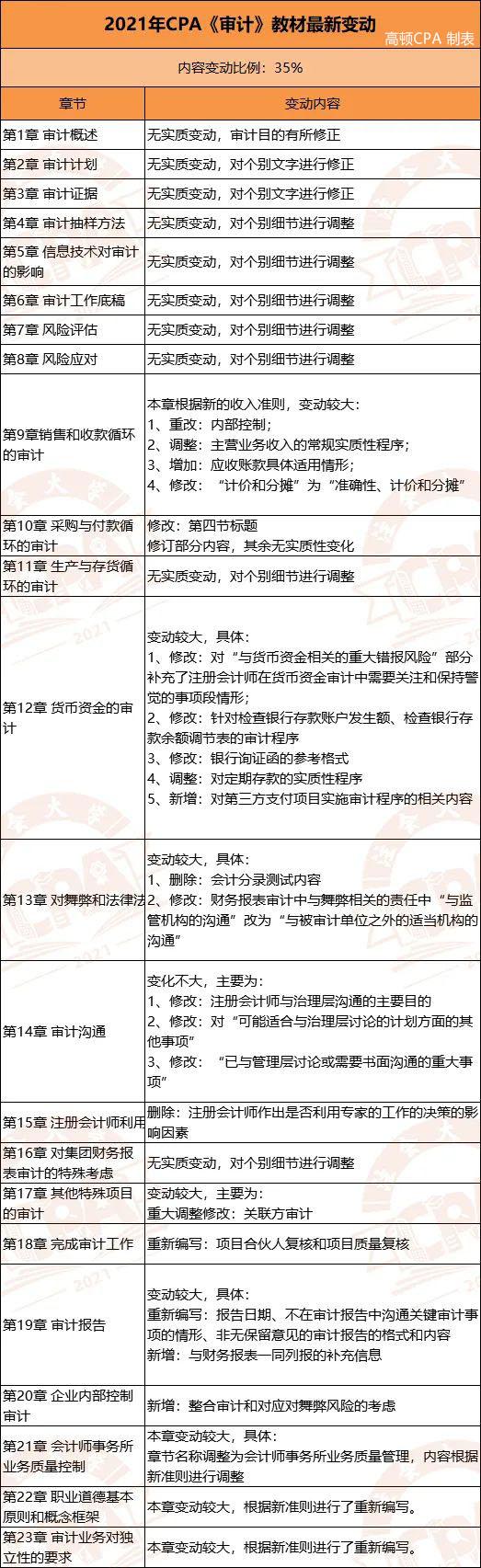

一、2022年注會(huì)審計(jì)教材變化大嗎

2022年教材尚未公布,所以先參考2021年的教材,審計(jì)教材變動(dòng)大概涉及到35%的內(nèi)容,與準(zhǔn)則修訂相關(guān)的內(nèi)容修改比較多,前8章的理論上面的內(nèi)容并沒(méi)有太大的變動(dòng),但17章之后的內(nèi)容改動(dòng)的幅度還是很大的,第12章、13章、14章也有較大的改動(dòng)。

修改大的內(nèi)容主要有:

1、第12章:修改了對(duì)“與貨幣資金相關(guān)的重大報(bào)錯(cuò)風(fēng)險(xiǎn)”部分補(bǔ)充了注冊(cè)會(huì)計(jì)師在貨幣資金審計(jì)中需要關(guān)注和保持警覺(jué)的事項(xiàng)段情形;修改了針對(duì)檢查銀行存款賬戶發(fā)生額、檢查銀行存款余額調(diào)節(jié)表的審計(jì)程序;修改了銀行詢證函的參考格式;調(diào)整了對(duì)定期存款的實(shí)質(zhì)性程序;新增了對(duì)第三方支付項(xiàng)目實(shí)施審計(jì)程序的相關(guān)內(nèi)容。

2、第13章:刪除了會(huì)計(jì)分錄測(cè)試內(nèi)容;修改了財(cái)務(wù)報(bào)表審計(jì)中與舞弊相關(guān)的責(zé)任中“與監(jiān)管機(jī)構(gòu)的溝通”改為“與被審計(jì)單位之外的適當(dāng)機(jī)構(gòu)的溝通”。

3、第17章:調(diào)整修改了關(guān)聯(lián)方審計(jì)。

4、第18章:重新編寫了項(xiàng)目合伙人復(fù)核和項(xiàng)目質(zhì)量復(fù)核。

5、第19章:重新編寫了報(bào)告日期、不在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)的情形、非無(wú)保留意見的審計(jì)報(bào)告的格式和內(nèi)容;新增了與財(cái)務(wù)報(bào)表一同列報(bào)的補(bǔ)充信息。

6、第20章:新增了整合審計(jì)和對(duì)應(yīng)對(duì)舞弊風(fēng)險(xiǎn)的考慮。

二、教材修改細(xì)則

三、審計(jì)學(xué)習(xí)思路

審計(jì)學(xué)習(xí)主要難點(diǎn)在理解,所以前期最好不要強(qiáng)行去理解,知識(shí)點(diǎn)本身記得就不多,前后沒(méi)有關(guān)聯(lián),單獨(dú)盯著一個(gè)知識(shí)點(diǎn)去理解不僅浪費(fèi)時(shí)間還會(huì)讓人產(chǎn)生泄氣的感覺(jué),所以學(xué)審計(jì)可以將內(nèi)容都記下來(lái)之后再一塊去理解,想要知道更多相關(guān)小知識(shí)的伙伴也可以前往高頓教育CPA網(wǎng)站進(jìn)行了解哦。