QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

工商管理專業(yè)是中級經(jīng)濟(jì)師中的一大熱門專業(yè),每年報考的學(xué)員還不少,考試內(nèi)容比較多,大家在學(xué)習(xí)的時候一定要做到心中有數(shù)。下面給大家分享企業(yè)戰(zhàn)略與經(jīng)營決策高頻知識點,了解企業(yè)戰(zhàn)略控制的原則、戰(zhàn)略控制的方法。

中級經(jīng)濟(jì)師工商管理知識點

第一章 企業(yè)戰(zhàn)略與經(jīng)營決策高頻知識點

第一節(jié) 企業(yè)戰(zhàn)略概述

戰(zhàn)略控制的原則:

確保目標(biāo)原則、適度控制原則、適時控制原則、適應(yīng)性原則。

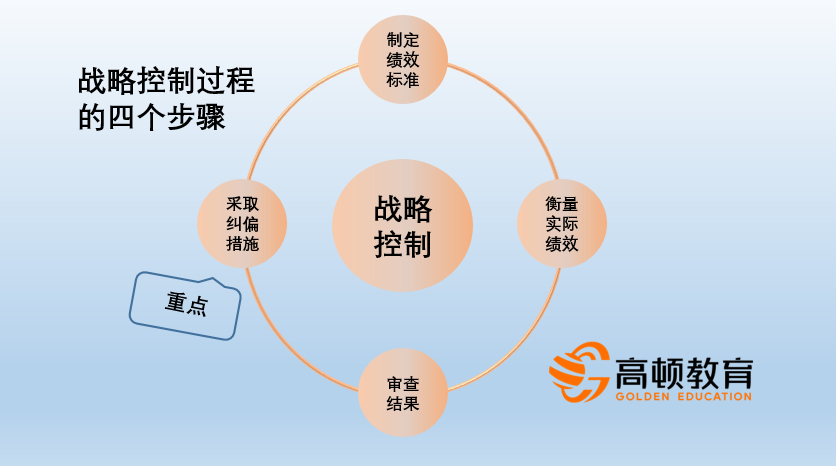

戰(zhàn)略控制的流程:

戰(zhàn)略控制的目標(biāo)就是使企業(yè)戰(zhàn)略的實際實施效果盡量符合戰(zhàn)略的預(yù)期目標(biāo)。

戰(zhàn)略控制的方法

1.杜邦分析法:(適用于產(chǎn)品多樣化的大型企業(yè))

凈資產(chǎn)收益率=凈利潤/凈資產(chǎn)

=凈利潤/資產(chǎn)總額*資產(chǎn)總額/凈資產(chǎn)

=資產(chǎn)凈利率*權(quán)益乘數(shù)

資產(chǎn)凈利率=凈利潤/銷售收入*銷售收入/資產(chǎn)總額

權(quán)益乘數(shù)=1/(1-資產(chǎn)負(fù)債率)

凈資產(chǎn)收益率變形應(yīng)用

?。戒N售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

?。剑ㄤN售凈利率×資產(chǎn)周轉(zhuǎn)率)×[1÷(1-資產(chǎn)負(fù)債率)]

=(凈收益/銷售收入)×(銷售收入/總資產(chǎn))×(總資產(chǎn)/總權(quán)益)

2.平衡計分卡

平衡計分卡的設(shè)計從四個角度展開:財務(wù)角度、顧客角度、內(nèi)部流程角度、學(xué)習(xí)與成長角度。這四個角度分別代表企業(yè)三個主要的利益相關(guān)者:股東、顧客、員工。反映了財務(wù)、非財務(wù)衡量方法之間的平衡,長期目標(biāo)與短期目標(biāo)之間的平衡,外部和內(nèi)部的平衡,結(jié)果和過程的平衡,管理業(yè)績和經(jīng)營業(yè)績的平衡等多個方面。

3.利潤計劃輪盤

由哈佛商學(xué)院工商管理學(xué)教授羅伯特·西蒙斯(Robert Simons)1998年在《利潤計劃要訣》一文中提出的一種基于企業(yè)戰(zhàn)略的業(yè)績評價模式。

利潤計劃輪盤由利潤輪盤、現(xiàn)金輪盤和凈資產(chǎn)收益率輪盤三部分組成。

第一層次是利潤輪盤。利潤計劃概括了某個未來的會計期間內(nèi)預(yù)期的收入流入和費用流出,利潤輪盤是利潤計劃輪盤的基礎(chǔ)。

第二層次是現(xiàn)金輪盤。在利潤計劃被認(rèn)可之前,管理者必須預(yù)測是否有足夠的現(xiàn)金支持營運,如果不能滿足這些約束條件,則必須重新調(diào)整利潤計劃。

第三層次是凈資產(chǎn)收益率輪盤。如果凈資產(chǎn)收益率預(yù)測值不能滿足投資者的預(yù)期要求,管理者就要重新考慮利潤計劃,增加利潤或提高資產(chǎn)的使用效率。

相關(guān)閱讀推薦

以上就是【中級經(jīng)濟(jì)師工商管理知識點_企業(yè)戰(zhàn)略概述2】的全部內(nèi)容。想知道自己是否適合學(xué)習(xí)經(jīng)濟(jì)師?趕快來測一測!同時,歡迎大家前往高頓教育官網(wǎng)經(jīng)濟(jì)師頻道,學(xué)習(xí)更多精品課程,練習(xí)更多重點試題,了解更多最新政策!