QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

自從2016年5月營改增全面完成后,增值稅在我國稅種中的地位更加突出,已成為我國的第一大稅種。增值稅為《稅法》非常重要的章節(jié),既可單獨出題也常與其他稅種混合出題,近三年平均分值在15分以上。

近些年的稅法修改與調(diào)整每次都會涉及到增值稅,又使得增值稅更加受到每個企業(yè)的關(guān)注,其稅收籌劃的技巧甚至直接關(guān)系到企業(yè)的經(jīng)濟利益。

為了更好的幫助廣大CPA考生和會計人員科學(xué)的進行增值稅稅收籌劃,本文將重點講解增值稅籌劃的相關(guān)技巧,一起往下看。

小規(guī)模納稅人與一般納稅人的身份選擇

(1)適用范圍:小規(guī)模納稅人企業(yè)以及可以轉(zhuǎn)回為小規(guī)模納稅人的企業(yè)

(2)政策規(guī)定:2019年12月31日前,已登記為一般納稅人的企業(yè)可以轉(zhuǎn)回小規(guī)模納稅人,轉(zhuǎn)回小規(guī)模納稅人后再登記為一般納稅人的,則不可再次轉(zhuǎn)回小規(guī)模納稅人

(3)決策點:

①月銷售額是否超過10萬或季度銷售額是否超過30萬;

②所在行業(yè)是否容易取得增值稅專用發(fā)票

(4)具體講解:

①根據(jù)現(xiàn)行增值稅優(yōu)惠政策規(guī)定,小規(guī)模納稅人月銷售額不超過10萬或季度銷售額不超過30萬,免征增值稅,但一般納稅人不享受此優(yōu)惠。對于規(guī)模較小的企業(yè),月度或季度銷售額達不到該標準,則建議選擇小規(guī)模納稅人,充分享受免征增值稅的優(yōu)惠;

②一般納稅人與小規(guī)模納稅人的區(qū)別在于一般納稅人需要增值稅專用發(fā)票進行抵扣,同時使用適用稅率計稅。由于不同行業(yè)經(jīng)營特點不同,增值稅專用發(fā)票取得的難易程度也不同。

商業(yè)、工業(yè)等行業(yè)較容易取得增值稅專用發(fā)票,餐飲業(yè)、建筑業(yè)等較難取得增值稅專用發(fā)票。這就要求不同企業(yè)根據(jù)所在行業(yè)特點進行決定,能夠取得充足的增值稅專用發(fā)票進行抵扣時,建議采用一般納稅人,否則建議選擇小規(guī)模納稅人。

同一個事項采用一般計稅方法還是簡易計稅方法

(1)適用范圍:

一般納稅人企業(yè)

(2)政策規(guī)定:

增值稅暫行條例中規(guī)定了部分事項既可以選擇簡易計稅,也可以選擇一般計稅

(3)決策點:

能否取得增值稅專用發(fā)票進行抵扣

例:A公司(一般納稅人)2014年1月自行建造房屋1棟,建造成本220萬元,2018年7月將該棟房屋出售,售價600萬元。以上價格均為不含稅價格。

(1)若選擇簡易計稅,增值稅為600*5%=30萬元

(2)若建造成本220萬元能取得增值稅專用發(fā)票,稅額為37.4萬元(假設(shè)建造成本全部適用17%的稅率),采用一般計稅方法,增值稅為600*10%-37.4=22.6萬元

兼營行為務(wù)必要分開核算

(1)適用范圍:

所有企業(yè)

(2)政策規(guī)定:

納稅人發(fā)生應(yīng)稅行為適用不同稅率或征收率的,應(yīng)當分別核算適用不同稅率或者征收率的銷售額,未分別核算的,一律從高適用稅率或征收率

(3)注意事項:

不同稅率或征收率的應(yīng)稅行為務(wù)必要分開核算

例:B公司為一般納稅人,2019年6月銷售罐頭200萬元,銷售水果100萬元,提供咨詢服務(wù)30萬元,全部采用一般計稅方法計稅。

(1)若分別核算三項業(yè)務(wù)銷售額,則增值稅為200*13%+100*9%+30*6%=36.8萬元

(2)若三項業(yè)務(wù)核算不清,則全部采用13%稅率計稅,增值稅為330*13%=42.9萬元

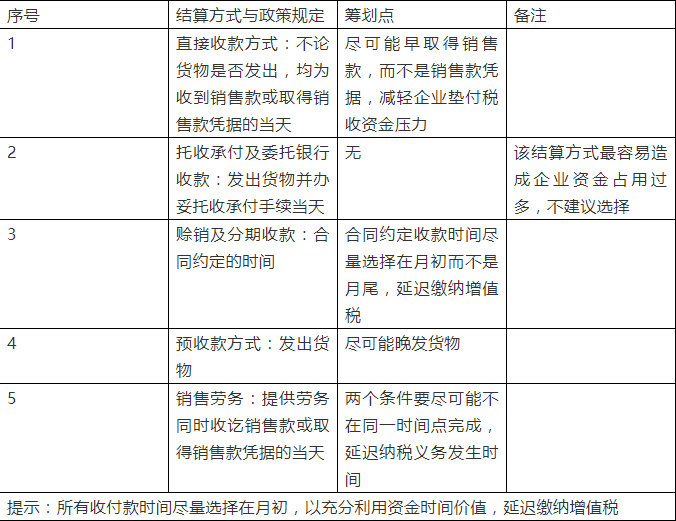

選擇對企業(yè)有利的結(jié)算方式,延遲納稅義務(wù)發(fā)生時間,利用資金的時間價值節(jié)約增值稅

(1)適用范圍:

所有企業(yè)

增值稅進項稅額抵扣要盡量與銷項稅額時間同步

(1)適用范圍:

一般納稅人

政策規(guī)定:自2017年7月1日起,增值稅專用發(fā)票的認證抵扣時間為發(fā)票開具之日起360天,這就為廣大企業(yè)進項稅額抵扣時間的選擇大大提供了空間

(2)應(yīng)用方法:

①不要接近360天才記得去抵扣增值稅專用發(fā)票,要根據(jù)銷項稅額同步進行;

②產(chǎn)生銷項稅額時,要留意是否取得或?qū)⒁〉米銐虻倪M項稅額,以便選擇最佳的發(fā)票開具時間

例:C企業(yè)為一般納稅人,2019年4月2日取得增值稅專用發(fā)票,注明稅額為100萬元。該企業(yè)2019年5月發(fā)生銷售額800萬元,銷項稅額104萬元,6月發(fā)生銷售額800萬元,銷項稅額104萬元。

若進項稅額100萬元在5月份認證抵扣,則5月只需要繳納增值稅4萬元,6月繳納增值稅104萬元,合計108萬元;若進項稅額在6月份認證抵扣,則5月份需繳納增值稅104萬元,6月份繳納4萬元,合計仍為108萬元。

請注意?。∵@兩個108萬元對于企業(yè)資金占用大為不同,采用第二種方式抵扣增值稅,相當于企業(yè)多付一個月100萬元對應(yīng)的利息。

因此,增值稅進項稅額抵扣要盡量與銷項稅額同步,需要時刻關(guān)注資金的時間價值。

核心思想總結(jié)

①充分利用資金時間價值延遲納稅

②身份與計稅方法選擇直接降低應(yīng)納稅額

③兼營行為要分開核算,避免不必要的多交稅款

本文由注冊會計師原創(chuàng)發(fā)布,作者:注會菌,一名手握初級+中級+CPA的老司機,常年任職國內(nèi)某知名事務(wù)所,現(xiàn)任注冊會計師簽約主編。