QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

一年一度的企業(yè)所得稅匯算清繳進(jìn)入申報(bào)小高峰,越來(lái)越多的財(cái)務(wù)人員咨詢(xún)彌補(bǔ)虧損明細(xì)表該如何填報(bào)。今天高頓小編結(jié)合彌補(bǔ)虧損的政策和案例,手把手教你填報(bào)《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》,快來(lái)圍觀吧!

一般企業(yè)怎么填?

《企業(yè)所得稅法》第十八條規(guī)定,一般企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后5個(gè)納稅年度結(jié)轉(zhuǎn)。

案例1(一般企業(yè))

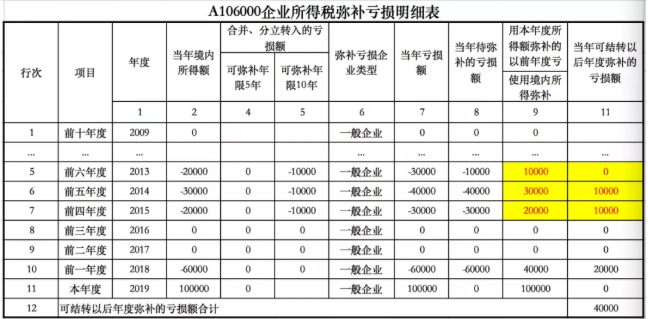

A公司主營(yíng)建筑服務(wù),2014-2018年發(fā)生虧損尚未彌補(bǔ)完畢,2019年度實(shí)現(xiàn)盈利,《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》(局部)的填報(bào)如下圖所示:

此時(shí),只需要按照虧損發(fā)生的自然年度順序進(jìn)行虧損彌補(bǔ)即可。

由于A公司為一般企業(yè),最長(zhǎng)的彌補(bǔ)虧損年限為5年,因此2014年尚未彌補(bǔ)完的2萬(wàn)元就不能再結(jié)轉(zhuǎn)到以后年度進(jìn)行彌補(bǔ)了,而2015年及后續(xù)年度未彌補(bǔ)完的虧損,仍繼續(xù)結(jié)轉(zhuǎn)以后年度。

需要注意的是,上表中涂黃色的第11行第9列是本列以上各行的合計(jì)數(shù),表示用本年所得彌補(bǔ)的以前年度虧損總額。

高新技術(shù)企業(yè)和

科技型中小企業(yè)怎么填?

對(duì)于高新技術(shù)企業(yè)和科技型中小企業(yè),按照《關(guān)于延長(zhǎng)高新技術(shù)企業(yè)和科技型中小企業(yè)虧損結(jié)轉(zhuǎn)年限的通知》(財(cái)稅〔2018〕76號(hào))的規(guī)定:自2018年1月1日起,其具備資格年度之前5個(gè)年度發(fā)生的尚未彌補(bǔ)完的虧損,準(zhǔn)予結(jié)轉(zhuǎn)至以后10個(gè)納稅年度彌補(bǔ)。

案例2-1(高新技術(shù)企業(yè))

B公司主營(yíng)軟件開(kāi)發(fā)服務(wù),2019年被認(rèn)定為國(guó)家級(jí)高新技術(shù)企業(yè),2014-2018發(fā)生虧損尚未彌補(bǔ)完畢,2019年度實(shí)現(xiàn)盈利,《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》(局部)的填報(bào)如下圖所示:

此時(shí),彌補(bǔ)虧損的順序仍然按照虧損發(fā)生的自然年度順序,但與案例1一般企業(yè)的結(jié)轉(zhuǎn)虧損不同的是,由于B公司在2019年被認(rèn)定為高新技術(shù)企業(yè),那么2019年之前的5個(gè)年度的尚未彌補(bǔ),最長(zhǎng)的彌補(bǔ)虧年限就由5年延長(zhǎng)到10年,因此2014年尚未彌補(bǔ)完的2萬(wàn)元就也可以結(jié)轉(zhuǎn)以后年度。

案例2-2(由科技型中小企業(yè)轉(zhuǎn)為一般企業(yè))

C公司主營(yíng)電子元器件制造,2018年被認(rèn)定為科技型中小企業(yè),但2019年由于不符合科技型中小企業(yè)的條件而轉(zhuǎn)為一般企業(yè),2013-2018發(fā)生虧損尚未彌補(bǔ)完畢,2019年度實(shí)現(xiàn)盈利,《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》(局部)的填報(bào)如下圖所示:

在案例2-2的背景下,彌補(bǔ)虧損的順序就不再是按照虧損發(fā)生的自然年度順序,而是按照虧損結(jié)轉(zhuǎn)的到期年限順序,先到期的先彌補(bǔ),同時(shí)到期的,虧損先發(fā)生的先彌補(bǔ)。

具體來(lái)說(shuō),由于C公司2018年被認(rèn)定為科技型中小企業(yè),那么C公司2013年-2017年度的虧損的彌補(bǔ)虧損年限為10年,即虧損結(jié)轉(zhuǎn)年限在2023年-2027年間到期。但由于C公司2019年轉(zhuǎn)為一般企業(yè),企業(yè)2018年發(fā)生的虧損就只能結(jié)轉(zhuǎn)以后5個(gè)年度,即虧損結(jié)轉(zhuǎn)年限在2023年到期,下表具體展示了C公司各年度尚未彌補(bǔ)完的虧損的到期年度。

2013年的虧損和2018年的虧損先到期,且同時(shí)到期,但2013年的虧損先發(fā)生,因此C公司彌補(bǔ)虧損的順序就變成了2013、2018、2014、2015……2017。此后每一年,如果彌補(bǔ)虧損企業(yè)類(lèi)型發(fā)生了變化,申報(bào)系統(tǒng)將自動(dòng)重新計(jì)算彌補(bǔ)虧損年限的到期時(shí)間,然后根據(jù)新的到期時(shí)間,自動(dòng)分配各年度的彌補(bǔ)虧損額。

財(cái)稅資料大匯總

長(zhǎng)按識(shí)別下方二維碼關(guān)注

回復(fù)【增值稅】

即可免費(fèi)獲取以上資料

企業(yè)發(fā)生政策性

搬遷事項(xiàng)怎么填?

按照《國(guó)家稅務(wù)總局關(guān)于發(fā)布<企業(yè)政策性搬遷所得稅管理辦法>的公告》(國(guó)家稅務(wù)總局公告2012年第40號(hào))第二十一條規(guī)定:企業(yè)以前年度發(fā)生尚未彌補(bǔ)的虧損的,凡企業(yè)由于搬遷停止生產(chǎn)經(jīng)營(yíng)無(wú)所得的,從搬遷年度次年起,至搬遷完成年度前一年度止,可作為停止生產(chǎn)經(jīng)營(yíng)活動(dòng)年度,從法定虧損結(jié)轉(zhuǎn)彌補(bǔ)年限中減除;企業(yè)邊搬遷、邊生產(chǎn)的,其虧損結(jié)轉(zhuǎn)年度應(yīng)連續(xù)計(jì)算。

案例3(2018年發(fā)生政策性搬遷事項(xiàng))

D公司位于某市地鐵規(guī)劃沿線(xiàn),2017年10月開(kāi)始進(jìn)行政策性搬遷,2019年5月完成搬遷并恢復(fù)生產(chǎn)經(jīng)營(yíng),2018年度停止生產(chǎn)經(jīng)營(yíng)無(wú)所得,2019年度《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》(局部)的填報(bào)如下圖所示:

大家是否有注意到,本年度的前一年度竟然是“2017”呢?這是因?yàn)镈公司在2018年年度申報(bào)表的基礎(chǔ)信息表勾選了“216發(fā)生政策性搬遷且停止生產(chǎn)經(jīng)營(yíng)無(wú)所得年度”,所以在2019度申報(bào)時(shí),申報(bào)系統(tǒng)就將2018年從虧損彌補(bǔ)結(jié)轉(zhuǎn)年限中扣除了。

特殊性合并、分立

轉(zhuǎn)入轉(zhuǎn)出的虧損怎么填?

按照《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅[2009]59號(hào))第六條第四款、第五款的規(guī)定,適用特殊性稅務(wù)處理方式進(jìn)行的合并、分立,被合并、被分立企業(yè)尚未彌補(bǔ)的虧損額經(jīng)過(guò)限額計(jì)算后,可由合并企業(yè)、分立企業(yè)繼續(xù)進(jìn)行彌補(bǔ)。

案例4(特殊性企業(yè)合并轉(zhuǎn)入虧損)

E公司2019年3月完成對(duì)F公司(2018年認(rèn)定國(guó)家級(jí)高新技術(shù)企業(yè))的吸收合并,2013-2015年F公司每年尚未彌補(bǔ)完的虧損經(jīng)過(guò)限額計(jì)算后,可由E公司繼續(xù)彌補(bǔ)的虧損均為-10000元,2019年度《A106000企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》(局部)的填報(bào)如下圖所示:

看到上面的申報(bào)表示例,您是不是也有很多問(wèn)號(hào)呢?那么就讓言稅菌帶您逐一分析!

一、為什么E公司是一般企業(yè),為什么2013年轉(zhuǎn)入的虧損還能夠在本年進(jìn)行彌補(bǔ)呢?

答:那是因?yàn)楦鶕?jù)《國(guó)家稅務(wù)總局關(guān)于延長(zhǎng)高新技術(shù)企業(yè)和科技型中小企業(yè)虧損結(jié)轉(zhuǎn)彌補(bǔ)年限有關(guān)企業(yè)所得稅處理問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2018年第45號(hào))第三條的規(guī)定,雖然E公司是一般企業(yè),但由于F公司是高新技術(shù)企業(yè),其2013-2017年的虧損可以結(jié)轉(zhuǎn)10年,因此虧損轉(zhuǎn)入E公司后,結(jié)轉(zhuǎn)年限仍然可以按照10年計(jì)算,2014、2015年轉(zhuǎn)入的虧損同理。另外,如果E公司本身就是高新技術(shù)企業(yè),那么無(wú)論合并、分立的企業(yè)轉(zhuǎn)入的虧損的彌補(bǔ)年限是5年還是10年,都可以按照10年進(jìn)行結(jié)轉(zhuǎn)。

二、為什么E公司2014年的待彌補(bǔ)虧損有40000元,但是只彌補(bǔ)了其中的30000元呢?為什么2018年的虧損先于2014年的虧損進(jìn)行彌補(bǔ)了呢?

答:這仍然是彌補(bǔ)虧損順序的問(wèn)題,與案例2-2的分析相同,按照虧損結(jié)轉(zhuǎn)的到期年限順序,先到期的先彌補(bǔ),同時(shí)到期的,虧損先發(fā)生的先彌補(bǔ)。

E公司2014年待彌補(bǔ)的40000元虧損中,其中30000元為自身經(jīng)營(yíng)虧損,彌補(bǔ)虧損結(jié)轉(zhuǎn)到期時(shí)間為2019年,另外的10000元虧損是合并F公司轉(zhuǎn)入的,結(jié)轉(zhuǎn)年限到期時(shí)間為2024年,2015年的待彌補(bǔ)虧損同理。再看2018年的虧損,由于只能結(jié)轉(zhuǎn)5年,于2023年到期,所以2018年的待彌補(bǔ)虧損就要先行進(jìn)行彌補(bǔ)啦。