| 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 |

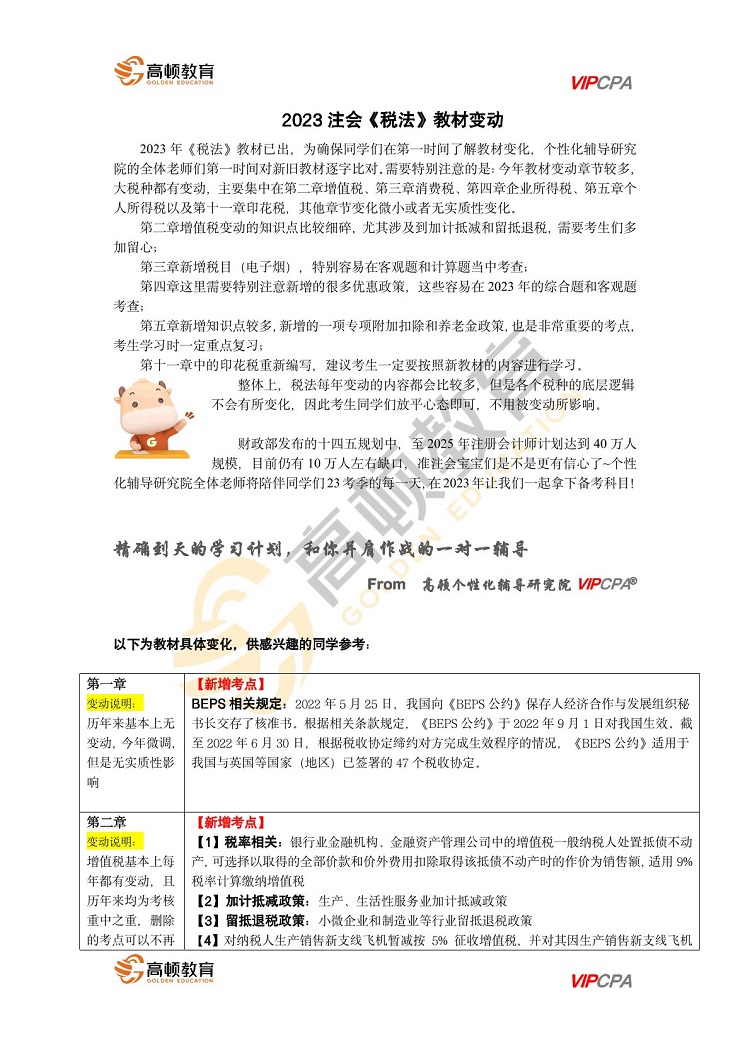

2023年《稅法》教材已出,為確保同學(xué)們?cè)诘谝粫r(shí)間了解教材變化,個(gè)性化輔導(dǎo)研究院的全體老師們第一時(shí)間對(duì)新舊教材逐字比對(duì)。

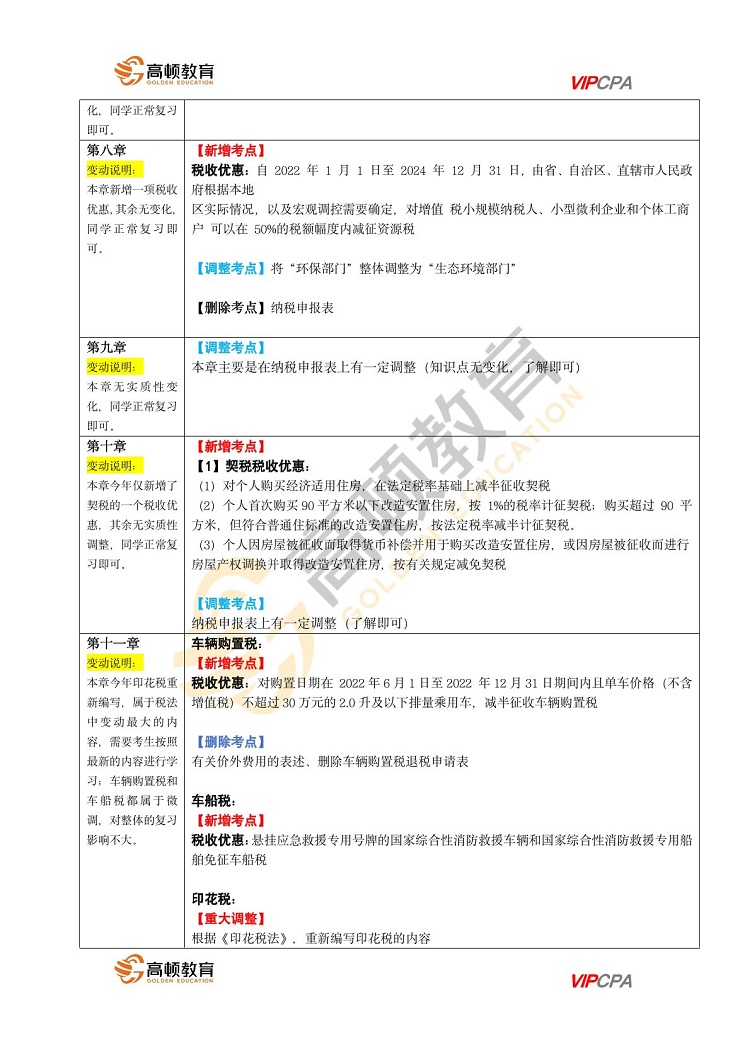

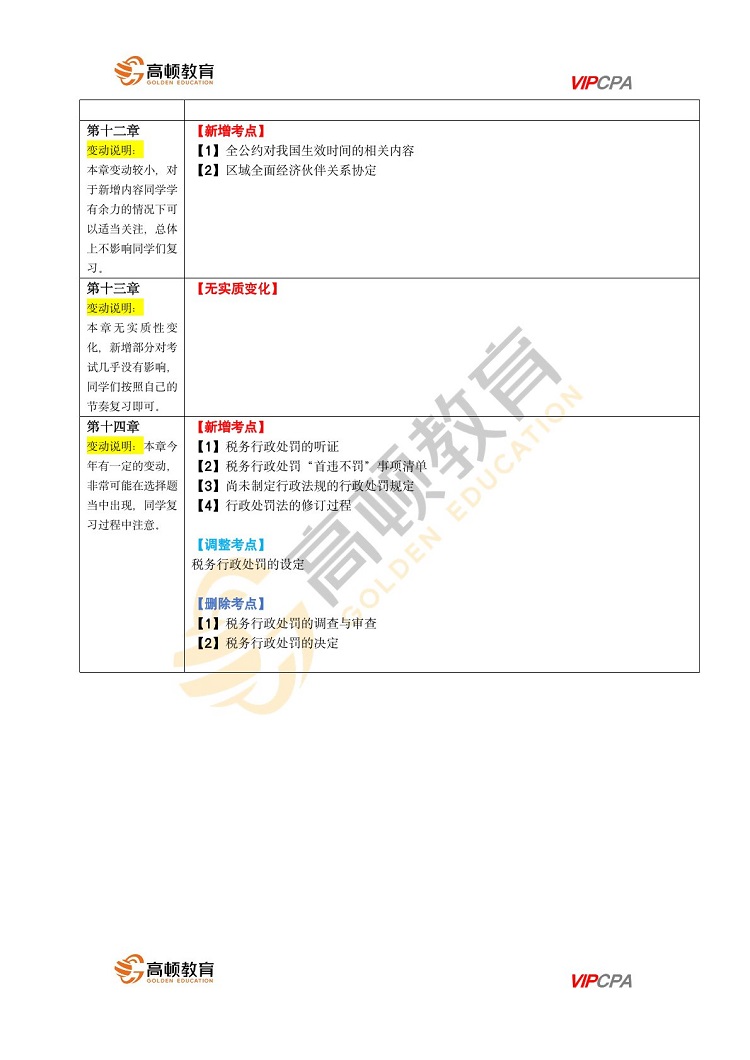

需要特別注意的是:今年教材變動(dòng)章節(jié)較多,大稅種都有變動(dòng),主要集中在第二章增值稅、第三章消費(fèi)稅、第四章企業(yè)所得稅、第五章個(gè)人所得稅以及第十一章印花稅,其他章節(jié)變化微小或者無(wú)實(shí)質(zhì)性變化。

第二章增值稅變動(dòng)的知識(shí)點(diǎn)比較細(xì)碎,尤其涉及到加計(jì)抵減和留抵退稅,需要考生們多加留心;

第三章新增稅目(電子煙),特別容易在客觀題和計(jì)算題當(dāng)中考查;

第四章這里需要特別注意新增的很多優(yōu)惠政策,這些容易在2023年的綜合題和客觀題考查;

第五章新增知識(shí)點(diǎn)較多,新增的一項(xiàng)專項(xiàng)附加扣除和養(yǎng)老金政策,也是非常重要的考點(diǎn),考生學(xué)習(xí)時(shí)一定重點(diǎn)復(fù)習(xí);

第十一章中的印花稅重新編寫,建議考生一定要按照新教材的內(nèi)容進(jìn)行學(xué)習(xí)。

關(guān)于2023年注冊(cè)會(huì)計(jì)師《稅法》教材的變化情況如下圖所示:

整體上,稅法每年變動(dòng)的內(nèi)容都會(huì)比較多,但是各個(gè)稅種的底層邏輯不會(huì)有所變化,因此考生同學(xué)們放平心態(tài)即可,不用被變動(dòng)所影響。

財(cái)政部發(fā)布的十四五規(guī)劃中,至2025年注冊(cè)會(huì)計(jì)師計(jì)劃達(dá)到40萬(wàn)人規(guī)模,目前仍有10萬(wàn)人左右缺口,準(zhǔn)注會(huì)寶寶們是不是更有信心了~個(gè)性化輔導(dǎo)研究院全體老師將陪伴同學(xué)們23考季的每一天,在2023年讓我們一起拿下備考科目!

完整版文檔已經(jīng)放在文件夾里,23年CPA《稅法》教材變動(dòng)解析,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)稅法教材變動(dòng)

立即領(lǐng)取完整版資料↓↓

以上就是【2023年注冊(cè)會(huì)計(jì)師《稅法》教材變動(dòng)】的全部?jī)?nèi)容,想要了解更多注會(huì)考試資訊,歡迎前往高頓CPA網(wǎng)站首頁(yè)!

添加老師微信

獲取更多注會(huì)備考資源

相關(guān)閱讀

.jpg)