QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

初級職稱考試仿佛還在眼前,轉(zhuǎn)眼中級職稱考試便僅剩最后的一百天了。

對于計劃一年雙證的考生來說,無論初級結(jié)果如何,無論當(dāng)前進度怎樣,從現(xiàn)在開始都得全心全意切換中級備考模式了。

好的開始是成功的一半。在全力以赴之前,關(guān)于“初級轉(zhuǎn)戰(zhàn)中級”的這幾個要點,請格外留意。

01 抓住科目銜接

初級與中級一脈相承,從教材目錄中便可窺見。《初級會計實務(wù)》與《中級會計實務(wù)》相輔相成,《經(jīng)濟法基礎(chǔ)》更是《經(jīng)濟法》的基礎(chǔ)部分。

首先,雙證考生應(yīng)建立起信心基礎(chǔ):部分內(nèi)容已在備考初級時有所涉獵。

從目錄對比中可以看到,《中級會計實務(wù)》中部分內(nèi)容已在《初級會計實務(wù)》中有所涉及,具體包括二、三、六、十、十三、十八、十九以及二十這幾個章節(jié)。我們還可以從目錄對比中看到,《經(jīng)濟法》中部分內(nèi)容已在《經(jīng)濟法基礎(chǔ)》中有所涉及,具體包括第一、六、七三個章節(jié)。

另外,初級還覆蓋了中級所未涉及的部分,就專業(yè)素養(yǎng)這一點而言已然超過了零基礎(chǔ)考生。以實務(wù)科目為例,中級教材涵蓋了資產(chǎn)、負債、收入、費用四要素,在此基礎(chǔ)上,初級還囊括了所有者權(quán)益和利潤兩部分內(nèi)容。這一點在經(jīng)濟法科目中更為突出,初級比中級多了更多基礎(chǔ)法律制度以及稅收法律制度。

其次,雙證考生也應(yīng)注意:即使的相同的內(nèi)容,兩者對于考生知識掌握所提出的要求卻大為不同。

整體而言,中級對考生的要求大大高于初級。以會計實務(wù)為例,中級內(nèi)容展開更深,會計業(yè)務(wù)處理更復(fù)雜,如初級僅要求考生能夠處理個別報表,中級卻要求考生能夠在處理個別報表的基礎(chǔ)上完成報表合并。

因此,在學(xué)習(xí)銜接章節(jié)時,考生應(yīng)正確把握初級與中級之間的深度以及難度差別,在初級的基礎(chǔ)上提高備考要求。

此外,我們還能從目錄對比中看到,中級職稱不僅在銜接科目上拓展了知識廣度,還增加了《財務(wù)管理》這一全新學(xué)科。在原有框架上擴充知識、在原有體系上進一步完善,才能順利實現(xiàn)轉(zhuǎn)戰(zhàn)。

02 把握科目重點

將精力集中于重點章節(jié),是雙證考生高效利用最后百日的關(guān)鍵。

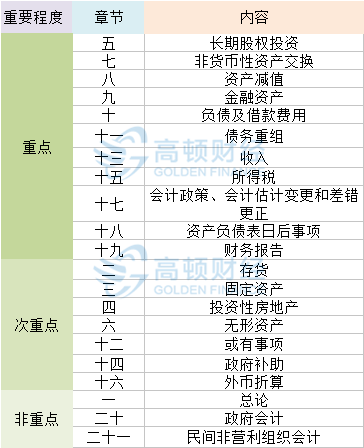

《中級會計實務(wù)》

根據(jù)內(nèi)容,該科可分為資產(chǎn)(二至九)、負債(十至十二)、收入(十三至十四)、費用(十五)以及理論(一、十六至二十一)。整體而言,該科重點部分較為分散,多集中在資產(chǎn)、負債以及理論部分。

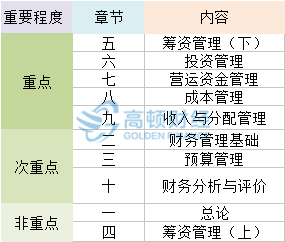

《財務(wù)管理》

根據(jù)內(nèi)容,該科可以分為基本理論(一、二)、工作環(huán)節(jié)(三、十)與工作流程(四至九)三個部分。這也與重要程度基本對應(yīng):工作流程是歷年的備考難點與考試重點,工作環(huán)節(jié)次之,基本理論難度與考試頻率最低。

《經(jīng)濟法》

根據(jù)內(nèi)容,該科可分為經(jīng)濟法(一至五、八)與稅法(六至七)兩個部分,也可以根據(jù)流程分為五個部分:主體(一至三)、資金(四、八)、交易(四、五、八)、納稅(六、七)與糾紛(一)。這也與重要程度基本對應(yīng):資金、交易與納稅部分是歷年的備考難點與考試重點,主體與糾紛的重要性次之。

03 掌握命題特征

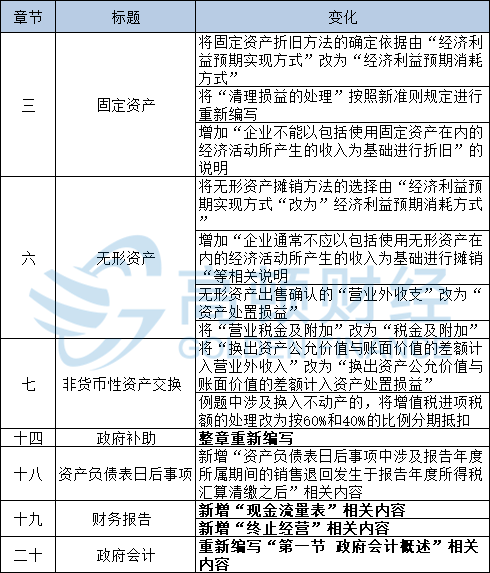

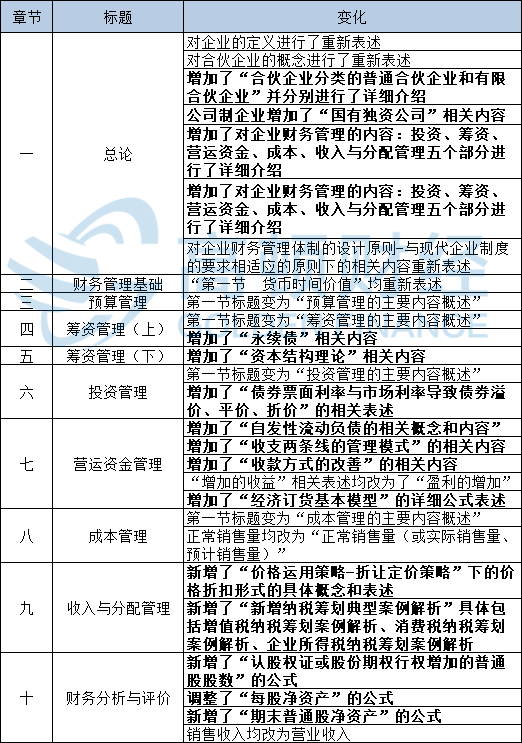

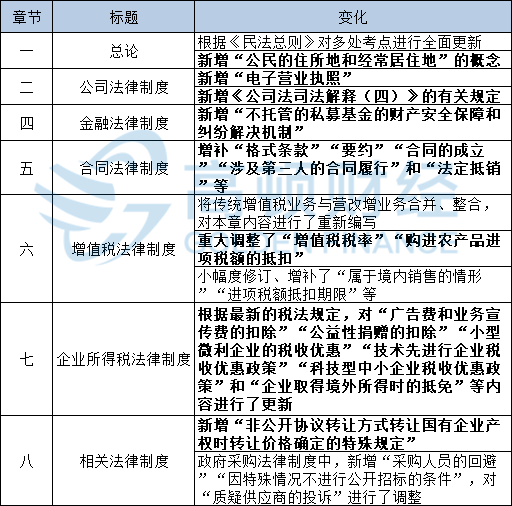

除了上述重點章節(jié)外,根據(jù)歷年情況,教材變化內(nèi)容也多為命題重點(下圖中加粗部分為重要變化,應(yīng)格外留意)。

整體而言,計算類題目在單項選擇題和多項選擇題中的比例逐漸上升,前后關(guān)聯(lián)這一特征在主觀題中越來越顯著——前一問的答案直接影響后面作答的正誤。

此外,不同科目也逐漸表現(xiàn)出了不同的命題特征。

《中級會計實務(wù)》

該科多以綜合考核為主,如三、六、七、十一章常常混搭出現(xiàn),三、四、六、十章常常組合考核,五和十九、五和九也是常見的綜合題搭檔。

全面是該科的主要命題趨勢。一來,考試重點的分散性決定了全面考核的必然性,二來,考試的全面無紙化也增加了考試的隨機程度,邊邊角角知識點的考核頻率上升,也帶動了高頻考點的考核弱化。

對于考生而言,尤其應(yīng)當(dāng)抓住實務(wù)科目的這兩個特征。教材學(xué)習(xí)階段講究系統(tǒng)地細致研讀,習(xí)題練習(xí)階段講求融會貫通、舉一反三,且要在此基礎(chǔ)上勤總結(jié)、常歸納。

《財務(wù)管理》

該科考核層次性較為明顯,前四章以客觀題考查為主,后六章以主觀題考查為主。分析歷年真題,可以發(fā)現(xiàn)財管科的命題多有套路可尋,這要求考生在分析命題思路、歸納考查方向的基礎(chǔ)上總結(jié)出題模式。

計算多歷來是該科的考核特征,不僅計算公式繁雜,而且計算量巨大。這要求考生在教材學(xué)習(xí)時抓住公式的理論背景、推導(dǎo)邏輯,在習(xí)題練習(xí)時熟悉運用方式、積累解題經(jīng)驗。

值得注意的是,在2017年,財管科目的難度創(chuàng)下了近年新高。根據(jù)中級職稱考試的大小年規(guī)律,2018年的難度很有可能回歸原有水平。但考生仍應(yīng)以17年考題的標準要求自己,以做好萬全的準備。

《經(jīng)濟法》

近年來,該科客觀題的考核方式漸有細致之勢,不僅深入知識體系的細枝末節(jié),復(fù)習(xí)中極易被帶過的知識點也越來越頻繁地出現(xiàn)在試卷中。該科主觀題的考核方式漸有靈活之勢,案例背景與考生的聯(lián)結(jié)越來越緊密,對于文字組織能力的要求也越來越大。

值得注意的是,客觀題在該科中占據(jù)了70分之多,這要求考生對客觀題對應(yīng)考點做到再認以及辨析的程度,而無需達到主觀題對應(yīng)考點那樣的熟練程度。這也一定程度上降低了這科的備考難度。

04 訓(xùn)練應(yīng)試技巧

就三科來看,三科題型一致,皆由單項選擇、多項選擇、判斷、簡答以及綜合題構(gòu)成。其中單選、多選以及判斷為客觀題,判分規(guī)則與初級職稱一致。

單項選擇題:排除法(先排除明顯錯誤的選項再作答)、本義法(先對選項本義進行回憶再作答)以及套路法(相近選項一定都錯,相反選項中必有正解)都是取巧的應(yīng)試技巧。

多項選擇題:語感法(選擇讀起來最順的選項組合)、套路法(相近選項或存在遞進關(guān)系的選項一般同為正確答案,相反選項中一般存在一個正解)都是適合這一題型的答題方式。

判斷題:偏誤法(出現(xiàn)絕對化、過度引申詞語一般為錯)、大膽法(利用判分規(guī)則,遇到不確定的題目時可大開天窗)

簡單題和綜合題較少強調(diào)技巧,更多還是在對考點以及命題思路的熟悉后,總結(jié)出對應(yīng)的解題思路和答題技巧。

抓住科目銜接、把握科目重點、掌握命題特征并在此基礎(chǔ)上訓(xùn)練應(yīng)試技巧,每一位雙證考生都必將是2018年的最大贏家。

本文系高頓原創(chuàng)作品,作者椰子,非知名財經(jīng)院校畢業(yè)的斜杠青年。部分內(nèi)容綜合自互聯(lián)網(wǎng),如涉及版權(quán)問題請及時聯(lián)系處理。歡迎分享,轉(zhuǎn)載請注明來源高頓。