QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

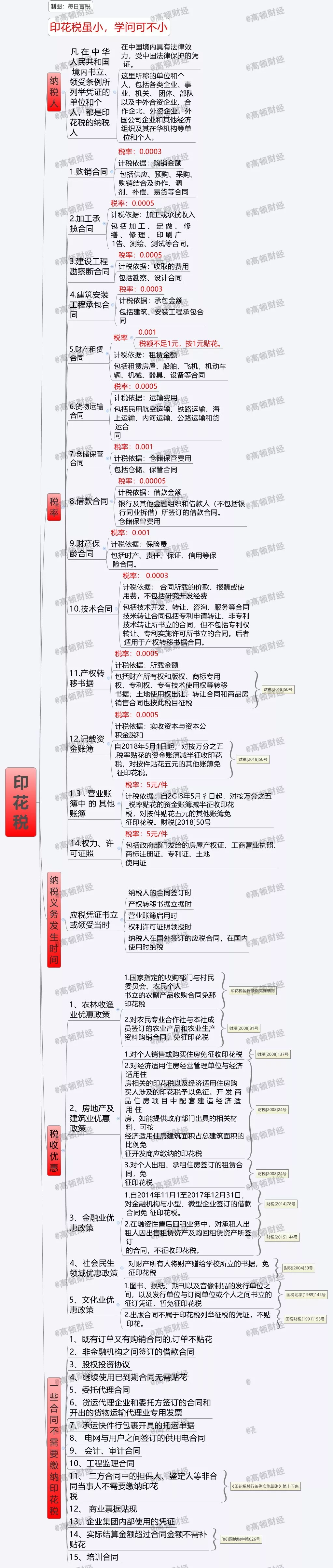

印花稅稅小,學(xué)問(wèn)可不小!

印花稅8個(gè)小問(wèn)題

1、請(qǐng)問(wèn):我公司簽訂的購(gòu)銷(xiāo)合同是按照含稅價(jià)繳納印花稅還是不含稅價(jià)?

答復(fù):

《中華人民共和國(guó)印花稅法(征求意見(jiàn)稿)》:第五條印花稅的計(jì)稅依據(jù),按照下列方法確定:

(一)應(yīng)稅合同的計(jì)稅依據(jù),為合同列明的價(jià)款或者報(bào)酬,不包括增值稅稅款;合同中價(jià)款或者報(bào)酬與增值稅稅款未分開(kāi)列明的,按照合計(jì)金額確定。

2、請(qǐng)問(wèn):會(huì)計(jì)賬簿的印花稅是多少?

答復(fù):

自2018年5月1日起,對(duì)按萬(wàn)分之五稅率貼花的資金賬簿減半征收印花稅,對(duì)按件貼花五元的其他賬簿免征印花稅。

3、請(qǐng)問(wèn):股權(quán)轉(zhuǎn)讓如何繳納印花稅?

答復(fù):

《國(guó)家稅務(wù)局關(guān)于印花稅若干具體問(wèn)題的解釋和規(guī)定的通知》(國(guó)稅發(fā)〔1991〕155號(hào))規(guī)定,“財(cái)產(chǎn)所有權(quán)”轉(zhuǎn)移書(shū)據(jù)的征稅范圍是:經(jīng)政府管理機(jī)關(guān)登記注冊(cè)的動(dòng)產(chǎn)、不動(dòng)產(chǎn)的所有權(quán)轉(zhuǎn)移所立的書(shū)據(jù),以及企業(yè)股權(quán)轉(zhuǎn)讓所立的書(shū)據(jù)。

《中華人民共和國(guó)印花稅暫行條例》所附《印花稅稅目稅率表》,產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)由立據(jù)人按所載金額萬(wàn)分之五貼花。

4、請(qǐng)問(wèn):我公司用于調(diào)撥物資的調(diào)撥單是否需要繳納印花稅?

答復(fù):

凡屬于明確雙方供需關(guān)系,據(jù)以供貨和結(jié)算,具有合同性質(zhì)的調(diào)撥單,應(yīng)按規(guī)定貼花。

對(duì)于企業(yè)集團(tuán)內(nèi)部執(zhí)行計(jì)劃使用的、不具有合同性質(zhì)的憑證,不征收印花稅。

5、請(qǐng)問(wèn):合同簽訂后合同未履行,原已經(jīng)繳納的印花稅是否可以退稅?

答復(fù):

依照印花稅暫行條例,合同簽訂時(shí)即應(yīng)貼花履行完稅手續(xù),因此,不論合同是否兌現(xiàn)或者能否按期兌現(xiàn),都一律按照法規(guī)貼花,凡多貼花者不得申請(qǐng)退稅或抵用。

6、請(qǐng)問(wèn):哪些合同需要繳納印花稅?

答復(fù):

下列憑證為應(yīng)納稅憑證:

(一)購(gòu)銷(xiāo)、加工承攬、建設(shè)工程承包、財(cái)產(chǎn)租賃、貨物運(yùn)輸、倉(cāng)儲(chǔ)保管、借款、財(cái)產(chǎn)保險(xiǎn)、技術(shù)合同或者具有合同性質(zhì)的憑證;

(二)產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù);

(三)營(yíng)業(yè)賬簿;

(四)權(quán)利、許可證照;

(五)經(jīng)財(cái)政部確定征稅的其他憑證。

未在《印花稅稅目稅率表》中列舉的其他合同(如人身保險(xiǎn)合同、委托合同)不需要繳納印花稅。

7、請(qǐng)問(wèn):我們簽訂的合同目前沒(méi)有金額,如何繳納印花稅?

答復(fù):

有些合同在簽訂時(shí)無(wú)法確定計(jì)稅金額,對(duì)這類(lèi)合同,可在簽訂時(shí)先按定額五元貼花,以后結(jié)算時(shí)再按實(shí)際金額計(jì)稅,補(bǔ)貼印花。

8、請(qǐng)問(wèn):我們都是網(wǎng)上銷(xiāo)售東西,網(wǎng)上訂單是否需要繳納印花稅?

答復(fù):

要繳納印花稅。根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于印花稅若干政策的通知》(財(cái)稅〔2006〕162號(hào))規(guī)定:

為適應(yīng)經(jīng)濟(jì)形勢(shì)發(fā)展變化的需要,完善稅制,現(xiàn)將印花稅有關(guān)政策明確如下:對(duì)納稅人以電子形式簽訂的各類(lèi)應(yīng)稅憑證按規(guī)定征收印花稅。

一張圖了解印花稅

本文來(lái)源:郝老師說(shuō)會(huì)計(jì),每日言稅