QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

大家好~,process costing作為MA必考內(nèi)容在MA考試中是十分重要的,對(duì)于Process costing總共包含三個(gè)部分內(nèi)容:Loss,Equivalent units(EU)和Joint products and by-product.在這三者之中,老師發(fā)現(xiàn)EU是大家經(jīng)常存在疑惑的一個(gè)知識(shí)點(diǎn),所以今天老師會(huì)給大家梳理一下EU的相關(guān)內(nèi)容,以及給大家講解一道相關(guān)例題。

01 Why we need to learn the EU

在我們一開始學(xué)習(xí)分步成本法的時(shí)候就學(xué)習(xí)了它的四個(gè)特性:

①process input become next process output until the finished output

②Loss

③Work in progress

④Joint product and by product

作為特性之一的WIP,在產(chǎn)品作為存貨類別中的一種企業(yè)需要是要對(duì)其進(jìn)行成本計(jì)算,從而記錄成本。

但是在產(chǎn)品不像產(chǎn)成品一樣各個(gè)部分已經(jīng)完工,可以直接對(duì)于單一產(chǎn)品進(jìn)行成本計(jì)量,因此無(wú)法直接進(jìn)行成本計(jì)算。為了應(yīng)對(duì)這個(gè)情況我們就需要使用約當(dāng)產(chǎn)量這個(gè)工具去對(duì)于WIP進(jìn)行成本核算。

02 What is EU

Equivalent units are notional whole units which represent incomplete work,and which are used to apportion costs between work in process and completed output.

(約當(dāng)產(chǎn)量是名義上的完工品用來(lái)代表在產(chǎn)品,同時(shí)用于分?jǐn)傇诋a(chǎn)品和完工品的成本)

我們通過將WIP轉(zhuǎn)換為EU,去計(jì)算WIP的成本。

03 Methods of valuing opening WIP

在MA中我們學(xué)習(xí)了兩種計(jì)算EU的方式:

FIFO(先進(jìn)先出)和weighted average cost method(加權(quán)平均)。

對(duì)于先進(jìn)先出法顧名思義先完成了期初部分再進(jìn)行本期生產(chǎn),對(duì)于加權(quán)平均法,將期初部分算入本期生產(chǎn)計(jì)算加權(quán)平均值。

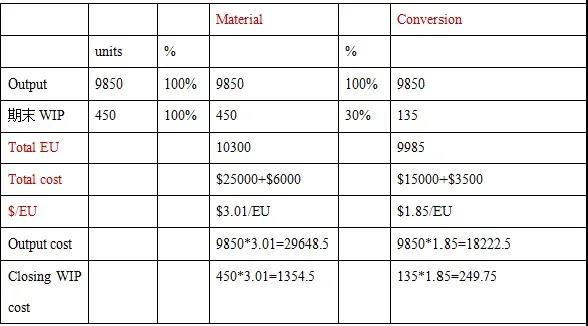

這兩種方法整體的計(jì)算流程:Total EU→$/EU→Output cost and Closing WIP cost:

從這張表格中我們不難看出FIFO和weighted average存在三個(gè)方面的差異

1.對(duì)于Total EU:

FIFO=Opening WIP+完全本期投入產(chǎn)出+Closing WIP,其中完全本期投入產(chǎn)出=Output-Opening WIP

Weighted average=Output+Closing WIP

Reason:

當(dāng)產(chǎn)品為清晰可辨認(rèn)的產(chǎn)品,比如鞋子,衣服等等,這類產(chǎn)品可以清晰地分辨出Opening WIP,此時(shí)就使用FIFO。但是當(dāng)產(chǎn)品是不能清晰辨別時(shí),比如產(chǎn)品為紅酒,原油等等。期初在產(chǎn)品的紅酒余留在木桶里,此時(shí)重新添加原材料進(jìn)行生產(chǎn),期初的紅酒和本期的原材料混在了一起是很難區(qū)分期初WIP的,所以此時(shí)需要用到weighted average

2.Total cost

FIFO=本期投入

LIFO=本期投入+期初價(jià)值

Reason:

在用FIFO計(jì)算約當(dāng)產(chǎn)量時(shí),只考慮了本期的加工部分,所以對(duì)應(yīng)的成本僅是本期成本。

在用weighted average計(jì)算約當(dāng)產(chǎn)量時(shí),將期初的WIP都完全當(dāng)作本期生產(chǎn),那么與之對(duì)應(yīng)的期初價(jià)值也要計(jì)入到本期計(jì)算$per EU的總成本中,此時(shí)總成本=本期投入成本+期初價(jià)值

3.Output value

FIFO=(期初*未完成%+本期投入產(chǎn)出)*$/EU+Opening value

Weighted average=Output No.*$/EU

Reason:

在FIFO中,將期初WIP已完成部分和本期進(jìn)行區(qū)分,但是在Output中包含了期初WIP已完成的部分,因此在計(jì)算產(chǎn)成品價(jià)值時(shí)要包含期初價(jià)值

在weighted average中,直接把期初WIP都當(dāng)作是本期進(jìn)行生產(chǎn),并且在成本中也已經(jīng)包含期初價(jià)值,因此Output=Output No.*$/EU

注:當(dāng)出現(xiàn)多個(gè)成本時(shí),需要分列對(duì)各個(gè)成本進(jìn)行EU計(jì)算(詳見例題)

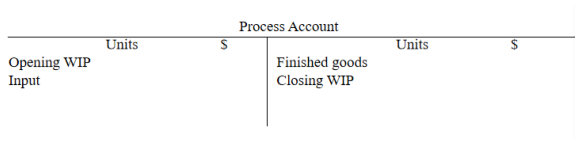

04 Accounting for process account

在EU中會(huì)涉及process account的T型帳,但是考察的幾率很低(T型帳左近右出)

05 Example

A company uses process costing to established the cost per unit of its output.

Input 10000units,material cost$25000,conversion cost$15000

output 9850 units

Closing WIP 450units,100%complete for material,30%complete for conversion costs.

Opening WIP 300units,100%complete for material,70%complete for conversion costs.Material cost$6000,conversion cost$3500

此時(shí)有兩個(gè)成本:原材料成本和轉(zhuǎn)換成本,在計(jì)算中要分開計(jì)算

FIFO:

Weighted Average:

06 summary

以上就是我們?cè)诜植砍杀痉ㄖ蠩U的相關(guān)內(nèi)容,在考試中EU考察的分?jǐn)?shù)大致為2-4,以計(jì)算題為主,因此大家重點(diǎn)要掌握兩種方法:FIFO和weighted average的計(jì)算流程,主要兩個(gè)方法在EU,total cost和output cost的差異~

以上是【MA之分步成本法EU知識(shí)點(diǎn)】的全部解答,如果想要學(xué)習(xí)更多關(guān)于【ACCA】的知識(shí),歡迎大家前往高頓ACCA頻道!